供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

2025年上半年,中国膳食营养补充剂市场在高基数基础上稳步扩容,消费需求从“单一功效补充”向“全身健康管理”升级,渠道格局与品类竞争也呈现出新变化。据Early Data发布的《2025H1膳食营养补充剂市场洞察报告》显示,跨境渠道以显著增速缩小与国内渠道差距,口服美容、益生菌、钙补充、心血管健康四大重点品类各有亮点,而剂型创新、场景细分与“新中式”养生融合,正推动行业进入精细化竞争新阶段。

市场概况:高基数下稳步增长

2025年上半年,膳食营养补充剂市场延续稳健发展态势,在庞大市场体量基础上实现持续扩容。

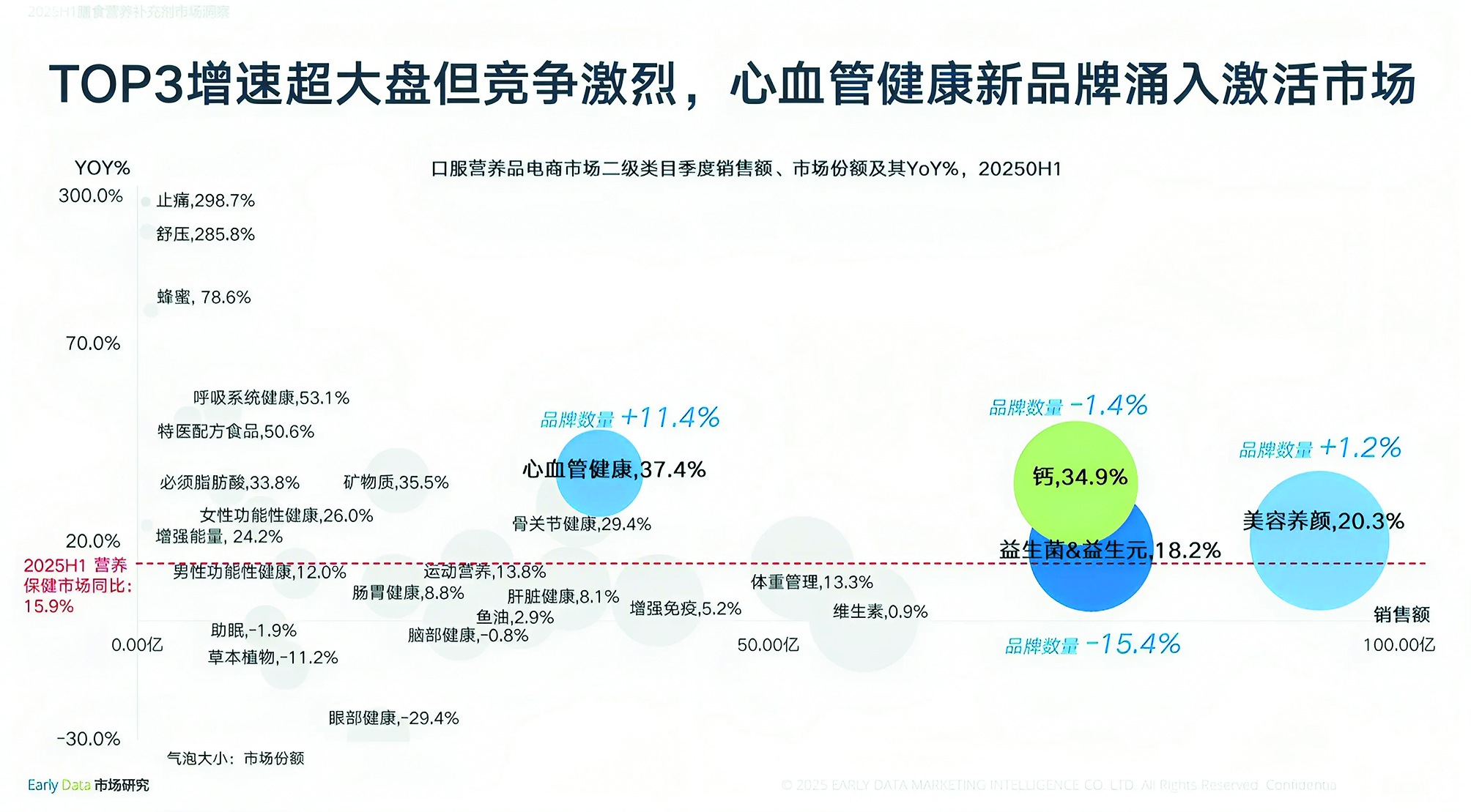

从品类竞争格局来看,TOP3热门品类(口服美容、益生菌、钙补充)虽保持超大盘增速,但竞争激烈程度同步升级。以心血管健康品类为例,新品牌密集涌入赛道,通过差异化功效定位与精准人群营销,激活市场活力的同时,也对传统头部品牌的市场份额形成冲击,推动行业竞争从“头部垄断”向“多元突围”转变。

整体而言,2025H1市场呈现“渠道分化、品类聚焦、竞争升级”三大特征:传统电商平台(淘宝、天猫、京东)仍占据核心地位,但抖音、小红书等内容电商凭借“场景化种草+即时转化”优势,在细分品类中表现突出;消费者需求更趋理性,对产品的“科学实证”“成分安全”“体验优化”要求更高,倒逼品牌加速创新。

重点品类分析:4大赛道各有亮点,创新驱动增长

◆ 口服美容:双位数增长领跑,从“单一养颜”到“全身管理”

2025年上半年,美容养颜品类销售额达到250亿元,同比增长20.3%,占整体市场份额约12.7%。尽管市场整体增速较前几年有所放缓,但品类内部正在经历深刻的结构性升级。

“妆食合一”成为口服美容市场最突出的趋势。传统美妆品牌纷纷跨界进入口服美容领域,推出兼具外用和内调功能的产品。例如,YLW推出的益生菌胶囊不仅针对皮肤管理,还具有减少腹胀的功效;明治推出的W肌肽护理酸奶则具有紫外线防护和皮肤保水功能。这些创新产品打破了传统美容产品的界限,为消费者提供了更加全面的美容解决方案。

“全身管理”理念正在口服美容市场迅速兴起。消费者不再满足于单一的皮肤改善,而是追求由内而外的整体美丽。数据显示,具有"补气血"功能的产品同比增长305.5%,其中添加燕窝、阿胶和红参等传统中式成分的产品表现尤为突出。这些产品在补充胶原蛋白的同时,能够调理气血,满足消费者对全面美容的需求。

成分创新方面,胶原蛋白仍然占据主导地位,但麦角硫因、花青素、水晶番茄等新型成分增速显著。特别值得注意的是,传统中式成分如桃胶、山楂、枸杞、桑葚提取物等重新受到市场青睐,反映了"新中式"美容概念的崛起。

◆ 益生菌:国内渠道主导增长,“益生菌+”打开多元场景

益生菌市场在2025H1表现强劲,销售额同比增长18.2%,占整体市场份额的10.2%。该品类的发展已经远远超出了传统的肠道健康范畴,向更加多元化的功能方向扩展。

功效创新是益生菌市场最显著的特征。口腔健康类益生菌产品同比增长12.8%,这类产品通过调节口腔菌群,抑制有害菌生长,有效减少口腔异味、龋齿和牙周病等问题。情绪健康类产品同比增长13.0%,利用“肠-脑轴”机制,通过调节肠道菌群来改善情绪状态,缓解焦虑和压力。运动后恢复类产品增长最为迅猛,同比增幅达227.8%,满足运动人群在补充能量的同时调节肠道菌群的需求。

产品形态方面,益生菌已经从传统的胶囊和粉剂扩展到多种食品饮料载体。乳制品企业推出添加益生元和膳食纤维的酸奶饮品,不仅提升了益生菌的活性,还增强了饱腹感;植物基饮料如燕麦奶、杏仁奶等添加益生菌,适合素食者和乳糖不耐受人群;功能性运动饮料添加益生菌和电解质,能够在补充能量的同时调节肠道菌群。

下一代益生菌的研发成为行业新焦点。拟杆菌属作为肠道健康的基石,能够分解膳食纤维产生短链脂肪酸;产丁酸菌作为肠脑轴的调节者,可能改善情绪障碍;AKK菌作为代谢健康的守护者,在控制体重和调节血糖方面显示出潜力。这些创新为益生菌市场带来了新的增长机会。

◆ 钙制剂市场:季节性需求突出,剂型创新加速

钙市场在2025H1表现尤为突出,销售额同比增长34.9%,市场份额达到10%。这一增长主要受到春季补钙消费习惯的推动,特别是在儿童和青少年成长关键期,补钙需求集中释放。

剂型创新是钙市场的重要趋势。液体钙相关产品销售额增速达96%,钙咀嚼片剂型增速达183%,显示消费者对便携、易吸收剂型的偏好。即食化需求显著增长,87%的消费者表示偏好即食型钙产品,开袋即食、易于吸收的液态剂型逐渐成为主流。

成分方面,天然钙源关注度持续上升,海藻钙成分在天猫国际的销售额增速显著。不同人群的需求也呈现差异化特征:中老年人更关注骨骼关节养护,聚餐多的上班族关注痛风和尿酸问题,儿童则更关注成长发育。这种差异化需求推动了产品的精准定位和创新。

◆ 心血管健康市场:高速增长,全链路防护成趋势

心血管健康类产品在2025H1实现37.4%的高速增长,虽然市场规模相对较小,但增速位居前列。市场从单一功能向“全链路防护”发展,涵盖心脏健康、抗氧化、调节三高和改善血液循环等多重功效。

2025上半年,心脏健康类产品同比增长209.8%,抗氧化类产品增长313.0%,调节三高类产品增长138.9%,血液循环类产品增长87.5%。这种全面防护趋势反映了消费者对心血管健康管理的认知不断深入。

中式养生成分与现代营养科学结合成为产品创新的重要方向。杜仲、葛根、山楂和参提取物等传统成分受到市场青睐,同比增长分别达到138.2%、166.3%、819.3%和75.1%。这些成分与现代营养理论结合,开发出如罗布麻杜仲片、银杏叶葛根胶囊等创新产品。

高端化趋势明显,单价超过1000元的商品销售额同比增长96%,800-1000元价格带的商品增长达248%。表明消费者对高品质心血管健康产品的支付意愿不断增强。

2025新品趋势:剂型创新+场景细分,精细化竞争成主流

2025年上半年,膳食营养补充剂行业的新品竞争已从“粗放式成分比拼”迈入“精细化价值竞争”深水区,品牌不再依赖单一成分升级吸引消费者,而是通过剂型创新、场景细分与功能聚焦的多维协同,打造差异化竞争力,适配消费者对“体验更优、需求更准、功效更实”的核心诉求。

在剂型创新层面,品牌围绕“消费者使用体验”与“成分功效释放”两大核心进行突破,打破传统胶囊、片剂的形态局限。例如,针对不同人群的使用痛点,推出分舱设计的护眼产品(如inne因你视立棒);液体剂型成为主流方向;便携化、口感化形态也加速渗透。这些剂型创新并非单纯的形态变化,更通过“剂型与成分的协同”优化功效。

场景细分维度,新品彻底告别“全人群通用”的模糊定位,转向“特定场景+精准需求”的深度绑定。从人群维度看,品牌针对不同性别、年龄段的专属需求开发产品;从时段场景看,出现“晨起活力补充剂”“夜间助眠营养包”等细分产品;从特殊场景看,运动场景的“益生菌+电解质”复合产品、熬夜场景的“水飞蓟葛根丹参片”、备考场景的“健脑益智补充剂”等,精准切入消费者在特定生活状态下的健康痛点,让营养补充从“泛泛而谈”变为“按需匹配”。

功能聚焦方面,新品摒弃此前“多功效叠加、重点模糊”的设计思路,转而追求“单点功效强化+科学实证支撑”。这种“功能聚焦”的思路,让产品在细分赛道更具竞争力,也让消费者能快速找到适配自身需求的产品,减少决策内耗。

与此同时,透明化与科学背书成为产品营销的关键要素。越来越多的品牌采用透明包衣技术,让消费者直观看到内容物;同时提供临床研究数据,增强消费者对产品有效性的信任度。

市场趋势:全身健康管理引领,季节性催热市场,新品创新升级

结合2025H1市场表现,膳食营养补充剂行业未来将围绕“全身健康管理”展开。口服美容、钙和心血管健康是市场增长主力。TOP3品类口服美容、益生菌和钙同比增速均超过大盘,其中心血管健康在2025H1同比增长37.4%,三者推动市场整体扩容。

消费者健康观念升级,从单一功能补充转向整体身体调理。消费者不再满足于解决特定健康问题,而是追求整体身体状况的改善。同时,预防性健康管理意识增强。越来越多消费者在健康问题出现前就开始采取营养干预措施,特别是年轻消费者对预防性健康产品的接受度不断提高。

此外,不同季节带动特定营养品的集中需求。这类季节性消费特征对供应链与营销节奏提出更高要求,成为品牌抢占市场的重要窗口。液体钙、双舱等创新剂型受欢迎。同时,产品设计更加注重与实际生活场景结合,针对睡眠调节、运动恢复、办公养生等功能进行细分,助力品牌差异化竞争。

2025年上半年,膳食营养补充剂市场既面临“竞争加剧”的挑战,也迎来“精细化创新”的机遇。对于品牌而言,只有深入洞察消费者需求变化,聚焦“品类创新、剂型优化、场景适配”,才能在激烈的市场竞争中实现突围;而对于行业而言,这种“以消费者为核心”的创新,将推动膳食营养补充剂从“补充剂”向“日常健康管理必需品”转变,开启行业高质量发展的新阶段。

来源:荣格-《 国际食品加工及包装商情》

原创声明:

本站所有原创内容未经允许,禁止任何网站、微信公众号等平台等机构转载、摘抄,否则荣格工业传媒保留追责权利。任何此前未经允许,已经转载本站原创文章的平台,请立即删除相关文章。