供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

量价齐升驱动稳健增长,国内品牌厂商崛起

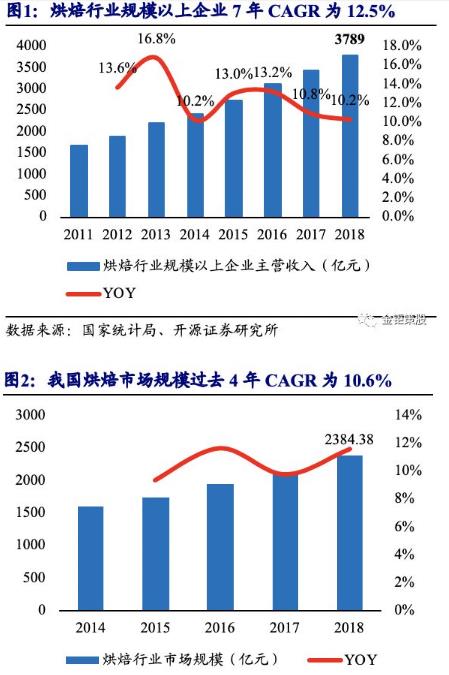

我国烘焙行业目前处于量价齐升的成长期,行业规模已达2384亿元,是休闲零食里的第一大品类。烘焙食品由舶来品迅速本土化,过去4年行业规模CAGR在10%以上。据国家统计局数据统计,2011-2018年国内规模以上烘焙行业企业的主营收入从1661亿元增长至3789亿元,CAGR达12.5%。

同时,据Euromonitor 统计,2014-2018年国内烘焙食品市场规模CAGR达到10.6%,目前行业规模已达2384亿元。在休闲零食品类中占比超过20%,是休闲零食的第一大品类。其中在2014-2018年间,面包零售吨价从2014年的1.27万元/吨增长至2018年的1.6万元/吨,同比增长率逐年提升。

2018年曼可顿、好丽友、面包新语、山崎面包、宾堡在中国地区烘焙食品营业收入分别约为8亿、20亿、12亿、1.2亿、5亿。而本土品牌桃李面包、达利食品2018年烘焙食品的收入已分别达到48亿、62.5亿元,市场份额远超外资品牌。国内品牌厂商的崛起主要优势在于对于国人消费需求理解更为深刻(初期消费者更加看重性价比)以及深度的本地化生产、运输、配送和销售网络。未来在消费升级的趋势下,产品结构不断优化升级,同时烘焙食品品牌集中度不断提升,品牌效应日益显著,价格也仍然会成为行业增长的重要驱动力之一。

据Frost & Sullivan的统计数据,2018年我国休闲食品行业市场规模为10297亿元,2012-2018年的CAGR为12.26%。在已经万亿级的休闲零食行业中,烘焙食品行业凭借其行业门槛较低、契合饮食结构西化潮流、产品口感普适性较强等特点迅速发展,已经跃升为休闲零食第一大品类。

对标海外烘焙食品行业,国内行业和龙头均存在较大的上升空间。从人均消费量的角度来看:据Euromonitor数据统计,2017年国内人均烘焙食品消费量为6.9kg,饮食习惯相近的中国香港和日本地区分别为16.3kg和22.5kg,以烘焙产品为主食的英国、美国则分别为48.5kg与40.2kg,世界平均的烘焙人均消费量亦达到了18.7kg。国内较日本、香港和世界平均水平都有翻倍以上的提升空间,较英国和美国则分别还有5-7倍的成长空间。同时从行业龙头来看,我国烘焙行业长保的龙头达利食品和短保的龙头桃李面包,其烘焙产品的收入规模均不及百亿。而海外的龙头山崎面包2018年的营业收入为656亿元,宾堡2018年的营业收入为1055亿元,国内龙头企业同样有着很大的成长空间。

未来在西式饮食习惯的普及下,人均烘焙消费量将持续提升,叠加消费升级趋势下价格的持续提升,我国烘焙行业仍将继续保持稳健快速增长。烘焙产品,尤其是短中保产品,其较短的保质期要求品牌商必须建立全国化的生产和销售网络。在外资进入打开消费者的烘焙消费需求之后,国内品牌厂商利用本土化的优势迅速崛起,成为市场的主导力量。目前国内烘焙市场短中长保的龙头均是国内品牌企业。

长保向短中保升级、品牌集中化趋势明确

消费升级趋势下,烘焙食品品牌集中化趋势显著。随着经济的快速发展和消费水平的不断提升,人们的消费需求呈现出层次化和多样化的特点,从过去的吃饱,到现在的吃得安全、吃出健康、吃出品位等。目前国内烘焙行业发展处于“量价齐升”的稳健增长期,由于烘焙食品制作门槛较低,下沉市场中仍以无品牌的私人小店为主。近年来,在消费升级的趋势下,品牌化的烘焙厂商获得快速发展,规模以上企业收入不断攀升,行业集中度快速提升。

据Euromonitor数据统计,我国烘焙行业的CR5从2010年的8.13%快速提升至了2018年的11.1%。其中由于长保烘焙品牌好丽友在2017年出现了显著的下滑导致CR5在2017年出现了小幅下滑,但不改长期品牌化集中的趋势。对标海外市场来看,与我国饮食结构相近且烘焙同样以零食属性为主的日本CR5已达42.8%,即使是以烘焙为主食的美国、墨西哥、德国和英国,其烘焙行业CR5也分别高达16.7%、20.6%、27%、34.1%。在消费升级背景下,未来我国烘焙行业品牌化集中趋势明确,行业集中度还有很大的提升空间。

近似于日本60-80年代,国内烘焙行业仍处于成长期

国内烘焙行业类似日本60-80年代量价齐升的成长期。零售环境看均处于便利店渠道快速发展期,宏观经济环境均处于经济和居民收入的快速增长期,行业同样都处于量价齐升的成长期。彼时日本山崎面包通过“中央工厂+批发”的模式推出高性价比的产品完成了日本本土的全国化扩张。其后在国内行业饱和后通过“中央工厂+门店”的模式提升消费体验同时拓展海外市场,保持持续增长。成熟期后通过并购和新品类拓展优化产品结果提升毛利率。

借鉴山崎面包发展路径,我们认为在行业成长期通过“中央工厂+批发”模式来实现全国化扩张是更优的选择。“中央工厂+门店”模式是通过提升产品和消费环境的体验来追求高客单价及高坪效。此类门店往往设立于人口密集区域,伴之而来的亦是高昂的店面租金、装横费用以及人工费用,较高的成本也就意味着需要有较高的产品价格来支撑。在烘焙行业仍旧处于量价齐升的成长阶段,消费频次和客单价还不足以支撑较高的坪效产出时,持续增长的租金和人工成本就限制了“中央工厂+门店”模式的快速扩张。

以山崎面包发展路径为例,从1955年到1972年间,日本商业用地价格上涨超过17倍,初创时期的山崎面包亦无法承担此类成本压力。直到日本烘焙市场发展至80年代的成熟期,山崎面包才将模式扩展至“中央工厂+门店”以持续深耕本土市场提升客单价。而在“中央工厂+批发”模式下厂商承受渠道成本较低,产品具有更高的性价比。该模式下生产商在各地设立工厂集中生产,质量可控的情况下能在一定的辐射半径内形成产品的规模经济优势。

同时以批发的形式在KA客户、便利店、县乡商店及小卖店铺货,可以快速实现渠道的深度覆盖。山崎面包在初创时期正逢日本烘焙食品行业量价齐升的行业红利期,采取“中央工厂+批发”的模式迅速完成了由关东地区到全国范围内的布局。目前国内的短保龙头桃李面包同样正在以“中央工厂+批发”的模式在全国范围内进行生产基地的布局,目前已经建立了17个全国化的生产基地,拓展了超过23万个的销售终端,正在逐步完成全国化的生产和销售网络布局。

健康化、代餐化的发展趋势

新鲜、无人工添加剂的中短保烘焙食品正契合消费者对烘焙食品日益提升的健康化需求。同时,随着深受西方文化影响的“千禧一代”逐渐成为市场的核心购买力,以中短保烘焙食品代替传统早餐的现象亦日趋显著。烘焙食品健康化、代餐化的发展趋势正助力烘焙食品的消费由长保向短中保升级。

健康化:新鲜、无(少)人工添加剂的中短保烘焙食品正契合消费升级背景下消费者日益提升的健康性需求。烘焙食品按保质期的长短可分为短保(3-15天)、中保(1-2个月)和长保(4-6个月)三大类。国内烘焙行业发展之初,由于缺乏较为成熟的渠道体系,厂商多以经销模式为主,此时拥有较长保质期的产品对渠道端物流配送时间、铺货时间等硬性条件的要求较低。因此以“达利园”、“好丽友”、“盼盼法式小面包”等品牌为代表的长保烘焙食品风靡一时。然而长保烘焙食品为保证其较长的保质期,会在产品中加入防腐剂、保鲜剂等食品添加剂,牺牲掉了一部分的产品新鲜度和健康度。据亿滋国际和HarrisPoll联合发布的全球零食消费趋势报告数据统计,国内已有近四分之三的消费者购买时将关注零食的健康化程度,其中产品的新鲜度、食材的天然性以及是否有助肠道健康分别列居消费者关注度的前三位。中短保烘焙食品口感新鲜且无(少)添加剂的特点正符合“健康化”趋势下消费者的需求,并且随着便利店以及大型商超等现代化零售渠道的建立,短中保烘焙产品能够得以在全国范围内扩张和渗透。目前国内长保烘焙的龙头在长保产品增长陷入瓶颈之后也开始全力推广自己的短保品牌“美焙辰”,驱动公司烘焙业务重回增长轨道。

代餐化:随着深受西方文化影响的“千禧一代”逐渐成为市场的核心购买力,以短中保烘焙食品代替传统早餐的现象亦日趋显著。随着现代生活节奏的逐步加快,工作场所和上班途中逐渐成为食用早餐的重要场所,这一现象拉动了消费者对外食早餐的需求。同时,深受西式餐饮文化影响的“千禧一代”逐步成为主要消费群体,面包、吐司等便携的烘焙食品逐步从传统早餐中脱颖而出。根据英敏特2019年6月发布的《早餐中国》数据统计,多数西式早餐渗透率已超过50%,逐步向传统早餐的渗透率靠拢,其中面包/吐司产品渗透率已经达到62%。在“代餐化”趋势下消费者将更加注重食品的新鲜程度,叠加各类零售渠道和快递物流的快速发展,短中保烘焙行业持续受益。从国内主要龙头厂商的市场份额变化可以看到,近年来以桃李、港荣为代表的中短保烘焙厂商市场占有率持续提升,而以长保烘焙厂商达利、好丽友、徐福记等市场占有率在持续的下滑。