经过20多年的发展,我国工业机器人已经初具规模,目前我国已生产出部分机器人关键元器件,开发出弧焊、点焊、码垛、装配、搬运、注塑、冲压、喷漆等工业机器人。一批国产工业机器人已服务于国内诸多企业的生产线上、一批机器人技术的研究人才也涌现出来、某些关键技术已达到或接近世界水平。

受制于下游行业发展不景气,中国工业机器人产量增速放缓

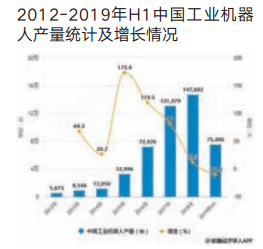

2018年度,国内工业机器人产量出现高开低走的态势,增速有所放缓。受宏观经济影响,国内汽车、电子等机器人下游行业发展受限,机器人需求增速放缓。2018年度国内工业机器人产量累计达14.8万台,同比增长4.6%。同时,国内工业机器人行业由于竞争加剧、厂商扩产等因素导致产品价格持续下探。价格下降,有利于我国工业机器人的推广,但短期内行业利润将面临冲击,具有资金优势及技术积累的企业有望胜出。

国家统计局数据显示,2019年6月我国工业机器人产量为13680台,较去年同期下降11%。累计方面,2019年1-6月我国工业机器人产量累计达75406台,较去年同期下降10.1%。6月份月产量降幅较上月继续拉大。

工业机器人作为工业自动化的通用设备,是“机器换人”核心设备。据国际机器人联合会(IFR)统计,2017年,中国工业机器人销量为137920台(其中,34671台由中国机器人供应商安装),比2016年增加约59%,继续成为全球最大的机器人市场。2012-2017年,中国工业机器人销量年均复合增长率(CAGR)约为43%。但是,与制造业发达国家相比,我国制造业自动化程度尚处于较低水平。2018年,虽经历贸易战和经济增速下滑的双重影响。中国依然是全球最大的机器人市场,但2018中国工业机器人销量增幅有所下降,仅为2017年的三分之一左右。据国际机器人联合会预测,2019年销量预计提速。

我国工业机器人市场发展较快,约占全球市场份额三分之一,是全球第一大工业机器人应用市场。当前,我国生产制造智能化改造升级的需求日益凸显,工业机器人的市场需求依然旺盛,据IFR统计,2018年我国工业机器人销量额达62.3亿美元,预测2024年销量额将超过190亿美元。

国内机器人密度指标较欧美国家还有进步空间

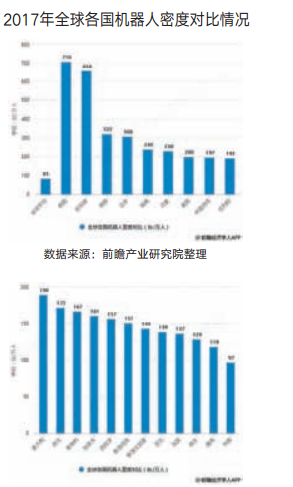

衡量机器人密度的方法有两种:制造业中每万名生产工人所占有各种用途工业机器人的数量;汽车制造业中每万名生产工人所占有各种用途工业机器人的数量。

按第一种方法,2017年,全球平均机器人密度为85台。自2010年开始,韩国一直是全球机器人密度最大的国家,2017年,韩国再次上榜,机器人密度为710台,主要原因是近几年汽车行业和电气/电子行业持续增加了机器人安装量。新加坡以658台紧随其后,如此高的机器人密度主要是制造业的从业人员数量少以及机器人安装量持续增加引起的。德国机器人密度排第三,为322台;日本机器人密度排第四,达308台;美国增加至200台。

近几年,中国由于机器人安装量显着增加,故机器人密度也快速提高,2017年机器人密度为97台,比2009年的11台增加近8倍。在最新数据统计中,中国的机器人密度位于全球排名的第21名,政府也不断通过政策扶持,欲在2020年之前,将中国打造为全球自动化程度前十的国家,在产业政策《机器人产业发展规划(2016-2020年)》中,规划到2020年实现工业机器人密度达到150以上,到2020年之前国产工业机器人年销量达到10万台。

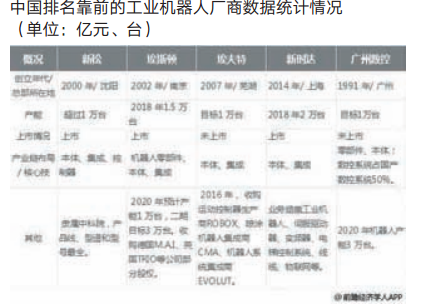

表中未列入富士康、格力电器、美的集团三个制造业巨头。格力电器旗下全资子公司珠海格力智能装备有限公司现有1200名员工,主要从事机器人本体制造、组装、减速器生产,月产能150台,内需约1600台。目前,富士康自主研发的Foxbot机器人在其工厂内部实现规模应用;2017年,富士康山西晋城机器人工厂年产能达1万台,累计生产4万台,成为国内最大的机器人生产基地。2017年,美的集团出价40亿欧元收购KUKA,进入机器人领域。

区域竞争格局中,长三角和珠三角优势明显

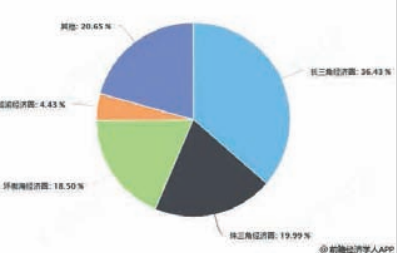

截止到2018年6月底,全国机器人企业的总数为7544家。2018年5、6月全国范围新增企业数量为358家,2个月增幅为4.98%,与3-4月份的数据相比略有增加。

企业数量超过50家的共有23个省市、其中100家以上的有18个、200家以上的10个(河南、辽宁晋级200家俱乐部)。分地区来看,长三角经济圈机器人企业数量达到2478家,占机器人企业数量的比重达到36.43%。

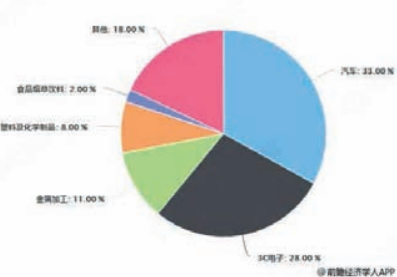

应用行业分布汽车、3C为主要领域

按下游领域来看,工业机器人下游主要包括汽车、3C电子、食品加工、物流、橡胶塑料等。不同领域对机器人的功能需求不同,汽车、3C领域以焊接、搬运等为主,物流领域需要机器人完成分拣工作,食品加工领域还需要机器人具备清洁功能。

从应用情况来看,汽车是工业机器人在国内最大的应用行业,比亚迪、吉利、上海通用、上海大众、广州本田、长安福特及奇瑞等多个国内外领先汽车制造商的生产线上都已广泛应用了工业机器人。

据2017年工业机器人销量数据显示,汽车行业仍是中国工业机器人应用最广泛的领域,占比达到33.25%;随后是3C、金属加工、塑料及化学制品、食品烟草饮料,占比分别约27.65%、10.76%、7.65%、2.27%。

供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录