供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

“黑色黄金”碳纤维及其复合材料已在军事及民用工业的各个领域取得广泛应用,涉及航天、航空、汽车、电子、机械、化工、轻纺等民用工业到运动器材和休闲用品。具体数据显示,2017年,全球碳纤维复合材料需求达到8.42万吨,预计今年超过9万吨,2019年达到10.19万吨。以下报告来自于赛奥碳纤维技术有限公司,作者:林刚。

全球碳纤维市场

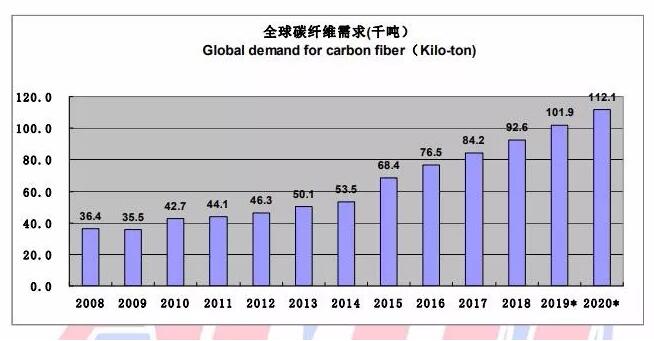

1全球碳纤维市场需求-年份

2018 年的全球碳纤维需求数据,是根据国际上公认的增长率 10%这个数据计算而来的。通观国际各主要碳纤维厂家与国际市场调研机构的年度数据,我们的数据在居中的水平上略高,这其中的差异主要来自对中国市场数据的偏差。我们统计的 2018 年的 92,600 吨比 2017 年的 84,000 吨仅增加了 8,400 吨。而中国区精确的数据从 2017 年的 23,487 吨到 2018 年的 31,000 吨,就增加了 7,513 吨,显然,中国区的数字在全球的绝对增长中占比不合逻辑。

从另一个角度,也可以证明,我们的统计数据虽然在国际同行统计中略高,但因中国因素的确定而有其客观性。从另外一个角度,国际主要厂家,这两年均在扩大产能,这是对市场需求旺盛的坚强的例证。尤其是碳纤维从“贵族材料”到“平民化”的产业转化过程,越来越明显,“价降量放”是新材料产业的显著特征,低成本碳纤维技术的创新,将会极大地刺激工业领域新的需求。我们有充分的理由自信:全球碳纤维产业正迈入发展的快车道,全球碳纤维将以 10-15%的速度高速增长。

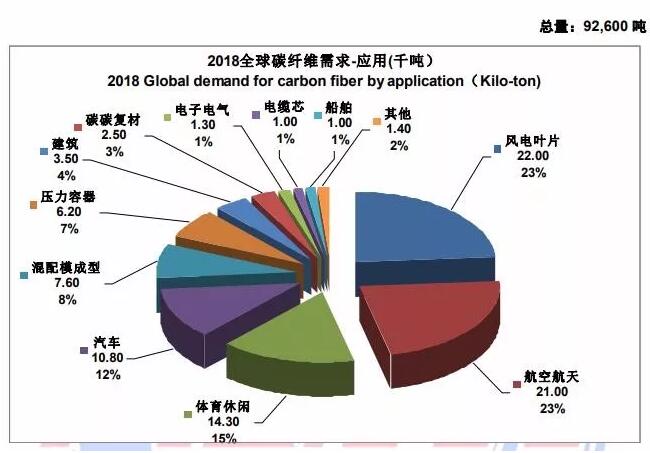

2全球碳纤维市场需求-应用(千吨)

如果 2018 年的总数据是在 2017 年的总数据上增加 10%计算而来,2018 年,整个应用分市场也 没有展现出特殊情况,均在 2017 年的基础上平稳增长:

航空航天(包含军工):2018 的数据比去年增加 9.4%,我们重点关注的是波音 787 及空客 350 的产能的变化,全年的对增长做出重大贡献的是空客 350。

风电叶片:风电市场的碳纤维需求强劲,主要依赖于风电巨头 VESTAS 强势驱动,其他风电厂家对需求的牵引还不明显。

汽车:2017 统计为9800吨,2018年的数据为10,800吨,增长10.2%;据宝马年报:宝马 BMW i3 在2018年的销量为 34,829 辆,同比增长 10.6%, 带有“Carbon Core”的宝马 7 系 25,718 辆,环比上升 5%。新能源汽车,尤其纯电动车,轻量化是必然趋势,然而,昂贵的轻量化加昂贵的动力电池,无疑会大幅度降低车款的竞争力。

对于其他分市场,均按照 10%左右在平稳增长。

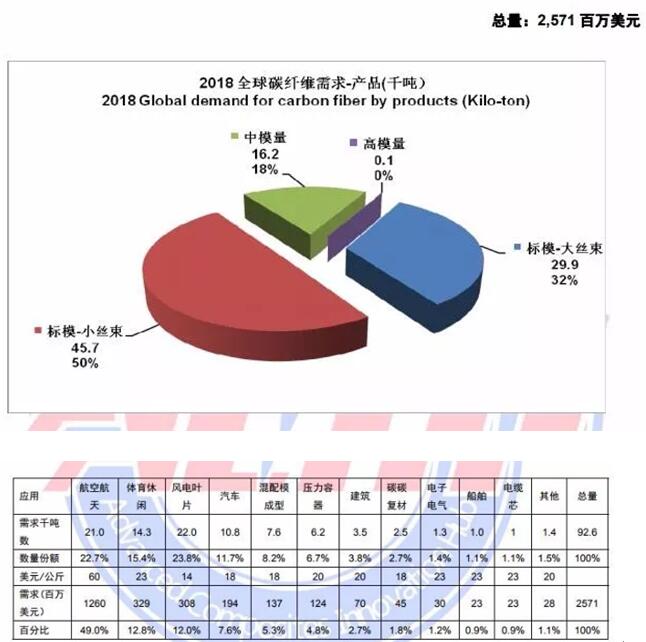

3全球碳纤维市场需求-应用(美元)

全球碳纤维的销售金额为 25.71 亿美元,比 2017 年 23.44 亿美元增长了 9.7%,销售金额的增长并未与销售额的增长完全对应。这并不奇怪,在碳纤维工业应用领域,如丙烯晴原料市场无巨大变化,随着低成本碳纤维技术的推进,碳纤维单价依然有下降的空间。

4全球碳纤维市场需求-产品(千吨)

上面的图表中,中模量 16,900 吨及高模量 1,200 吨的需求中,有 95%以上来自波音、空客及世 界航天著名公司。我国航空航天对这两类碳纤维的需求还非常少,数量基本是上述大饼的几颗碎屑。

我们需要反复说明:目前世界 4 大类碳纤维品种,并无高低贵贱之分。从商业角度,兰博基尼的市场销量与盈利完全不能与丰田凯美瑞相提并论;即使从产业角度:标模大丝束(俗称 T300 级别大丝束),其生产难度是大于中模小丝束(俗称 T800 级别小丝束)。从科技创新的角度:我们希望追求强更刚的碳纤维。对于产业及商业而言,我们需要能为企业盈利的碳纤维品种!

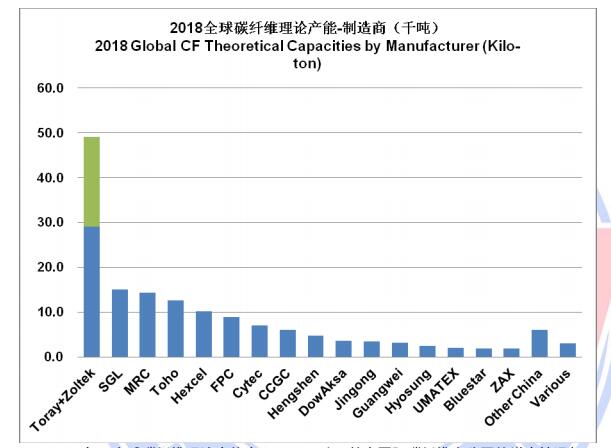

5全球碳纤维理论产能-制造商

2018 年,全球碳纤维理论产能为 154,800 吨。

6全球碳纤维理论产能-区域

世界碳纤维制造版图中,美国体现出越来越强的实力,除了波音公司等航空天公司的应用驱动, 吸引日资企业到附近设厂;美国的生产要素的低成本,吸引了越来越多的碳纤维投资;而低成本的碳 纤维又促进了美国汽车产业的对碳纤维的使用。

日本是碳纤维强国,但高企的生产要素,只能维持高附加值纤维品种的生产。所以,日本企业均 早早布局了欧洲及美洲的生产基地。

墨西哥、匈牙利是 ZOLTEK 的原丝生产地,产业链投资吸引上加相对便宜的生产要素,让两个 国家迅速成长为碳纤维生产重镇。

西欧,尤其法国与德国的碳纤维生产,主要围绕空客公司的需求。与日本类似的高企的生产要素,已经让西欧丧失了制造工业应用碳纤维的优势。SGL 的英国生产基地,多年维持现状,其痛处在于低成本原丝的问题,收购葡萄牙FISIPE公司,似乎对此并无明显帮助。

台湾地区的唯一厂家,台塑集团,多年来保持了现状,尽管这几年销售量步步高攀,但亏损的问题得 不到有效解决,已经成为集团的鸡肋事业。

中国尽管理论产能上,已经成为世界三甲,产业实际情况看,排在 5 名开外,这还是 20 来家企 业的集体成果。高端应用严重不足、体育应用企业外迁、技术水平不高、生产要素高企,是中国碳纤 维产业面临的共同问题。

全球碳纤维复合材料市场

01全球树脂基碳纤维复合材料需求-年份

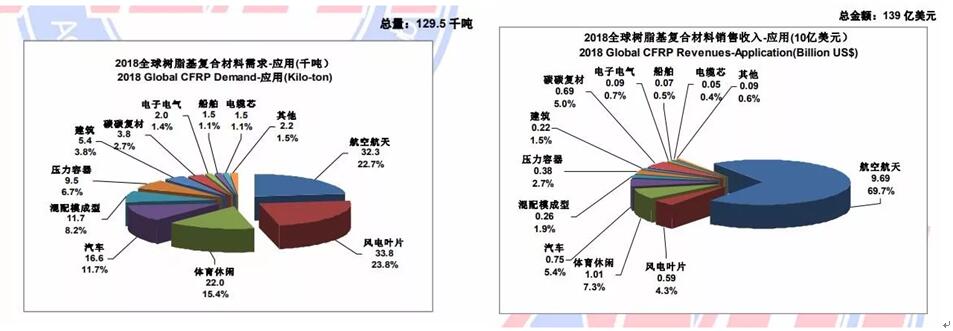

02全球树脂基碳纤维复合材料需求-应用(千吨)、03全球树脂基碳纤维复合材料需求-应用(10 亿美元)

2018 年,树脂基复合材料的主要收入,依然是航空航天,其中,波音、空客与美国的军用航空航天占据绝大部分市场。

然后近几年,航空航天军工复材收入比例呈现逐步下降的趋势,从 2016 年 的 73%,2017 年的 70.1%,降低到 2018 年的 69.7%。其主要原因是,其他应用市场的需求数量更快的增长。

航空航天军工的复材工艺环节也比较复杂:从预浸料、自动铺带铺丝、热压罐、装配,每个环节 的各类检验手段。这些均在碳纤维基础上,增加了很多附加值。

而其他工业用复材,复杂的工艺及价值增加,就会增加成本与限制使用规模,所以,发展低成本的复合材料工艺至关重要。

对比风电,汽车复材不仅有低成本要求,还需要高节拍、自动化的制造工艺,经济的维护要求等,其应用难度可想而知。

04 全球树脂基碳纤维复合材料需求-区域(10亿美元)

欧美、日本依然是强国,获取了碳纤维复合材料产业最大的收入,这方面,其他国家与之的差距还非常大。

亚太地区,主要是中国大陆,中国台湾与韩国。这个区域的基础的应用是体育器材,巩固与发展体育器材、在航空航天军工、风电、汽车、压力容器等方面做出更大的发展,在全球复合材料收入中多分一杯羹,这是亚太区域的重大课题。

碳纤维复合材料作为战略新兴产业,欧美日本均不会像传统产业一样去做产业转移。这是发达国家的“命根子”,是先进制造业的基础。所以,“借鉴为辅、自主发展”,就成了必然的选择。

在全球碳纤维的发展历程中,从来就没有一家企业因为全套引进生产线而获取成功的,利用雄厚资本、便宜生产要素与市场机遇、引进生产线就印钱的时代已亡;全球碳纤维的发展历程中,没有一家可以不经历多年和海量工程经验的积累,就可以取得成功的先例,这个行业没有破空而出的新星,只有多年磨砺中闪耀的泪与汗水;在全球碳纤维的发展历程中,也没有什么“弯道超车”的传奇故事发生,卓越及超越只能依靠一步一个脚印的更多的踏实与艰辛,绝大多数媒体报道的碳纤维的“超英赶美”的神奇故事,大都是掺水或忽悠;在全球碳纤维的发展历程中,更没有受惠于“后发优势”,反而,因各国对技术的严控及产业价值链的牢固,“后发劣势”愈加显著。中华民族从来没有因缺乏“聪明灵巧”吃过小亏,却因这个而屡屡“欲速则不达”!

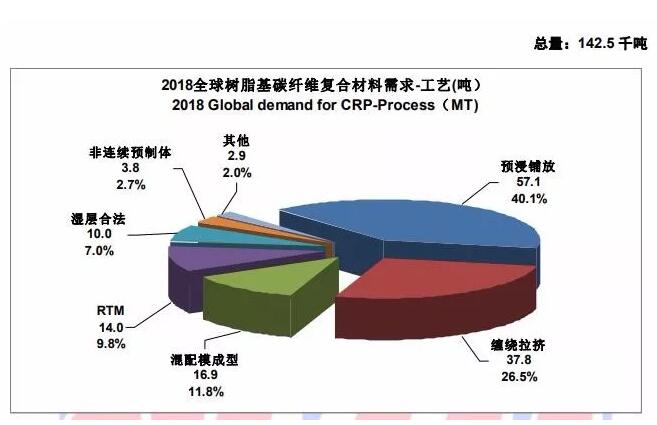

05全球树脂基碳纤维复合材料需求-制造工艺

树脂基复合材料成型工艺,每年均有大量的工艺创新产生,无论是树脂配方,纤维形态,预成型方式,层合方法,固化方式,均可以做出创新。

复合材料成型工艺,概括而论:将一维纤维固结成三维形状的过程。以预浸料为材料、以自动铺放为层合工艺、以热压罐为固结工艺的航空航天复合材料工艺是基础,其核心优势是“高纤维含量”、“均匀浸润”与“低孔隙率”,体育器材及超豪华汽车依然继承了这类成型工艺的核心优势, 同时根据产品特点及成本要求发展了模压、气囊模压等工艺。总体上,这类都属于预浸铺放工艺类,占全球工艺数量的 40.1%。

缠绕与拉挤,是复合材料的经典工艺,其主要优点是工艺简洁,从原料到制品,一步到位;主要缺点是只能制作回转体及型材,不能制造型面复杂的结构。缠绕工艺的重大发展方向是:从湿法工艺到干法工艺,采用丝束预浸带做缠绕,具有很多优势:更大的纤维力学性能的释放、精密缠绕利于进一步减重,缠绕设备工作速度高,工作环境整洁等,唯一的缺点是成本较高,随着用量的增加及技术的进步,丝束预浸带/公斤完全可以达到碳纤维/公斤的成本,这将推进各类气瓶的迅猛发展。

弧形拉挤工艺及更多拉挤思想工艺的发展,将是低成本工艺的重要方向。今后几年,低成本复合材料成型工艺将是行业的发展重点,任何碳纤维的批量应用,均需要低成本碳纤维与低成本复合材料工艺的并行,只有大幅度地提升性价比,增加系统及全寿命周期的减重效益,才是规模应用的王道。

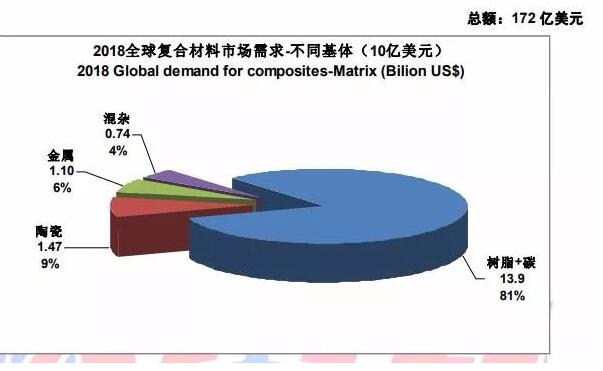

06 全球碳纤维复合材料需求-不同基体 (10 亿美元)

需要特别说明的是:碳碳不属于树脂基,是碳基复材,为了便于统计,我们之前一直把碳基复材算到了树脂基类别。其他如陶瓷基、金属基或混杂基体,因为数量很少,我们暂时不做详细统计。但我们需要去关注一些新的动向:比如碳纤维毡本身或与一些基体结合后,在能源领域的广阔潜在应用。

热塑复材在 2018 年同样是热点领域,国际展览会上,也有很多热塑碳纤维产品展出,不少业界 朋友也在咨询这个材料的前景。我们的观点如下:目前产业领域的主要热塑复材,依然是短切碳纤维增强塑料,还有一部分长纤维增强塑料;连续碳纤维增强塑料,主要是航空航天、运动鞋底、高档人工骨骼及笔记本外壳。

先不论连续碳纤维复合材料的市场应用前景,首先:目前能批量销售的、带热塑浆料的碳纤维品 种就极少;其次,热塑性预浸料的技术也非常复杂,要做好类似热固预浸料均匀的树脂含量及品质绝非易事;另外当前热塑预浸的制造成本也会远高于热固性预浸料;后续的成型加工,除非做加强筋, 要成型复杂零件,绝不只是模压就行。