供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

茶饮料是指以茶叶的萃取液、茶粉、浓缩液为主要原料加工而成的饮料,具有茶叶的独特风味,含有天然茶多酚、咖啡碱等茶叶有效成分,兼有营养、保健功效, 是清凉解渴的多功能饮料。茶饮料可添加少量的食糖或甜昧剂。 产品中茶多酚含量 ≥300 mg/kg,咖啡因含量 ≥40 mg/kg。

茶饮料分类

根据茶饮料同家标准(GB/T 21733-2008)的规定,茶 饮料按产品风味分为茶饮料(茶汤)、调味茶饮料、复(混) 合茶饮料及茶浓缩液四类。茶饮料又分为红茶饮料、绿茶饮料、 乌龙茶饮料、花茶饮料及其他茶饮料。

调味茶饮料分为果汁 茶饮料、果味茶饮料、奶茶饮料、奶味茶饮料、碳酸茶饮料及其他调味茶饮料。 调味茶饮料调味茶饮料是以茶叶的水提取液或其浓缩液、 茶粉等为原料,加入果汁(或食用果味香精)或乳制品或二 氧化碳、食糖或甜味剂、食用酸味剂、香精等调制而成的液体饮料。包括果汁茶饮料、果味茶饮料、奶茶饮料、奶味茶 饮料、碳酸茶饮料及其他调味茶饮料。

复(混)合茶饮料复(混)合茶饮料是以茶叶和植物的水提取液或其浓缩液、干燥粉为原料,加工制成的,具有茶与植(谷)物混合风味的液体饮料。产品中茶多酚含量 ≥150 mg/kg,咖啡因含量 ≥325 mg/kg。

茶浓缩液采用物理方法从茶叶水提取液中除去一定比例 的水分经加工制成,加水复原后具有原茶汁应有风味的液态制品。产品按标签标注的稀释倍数稀释后其中的茶多酚和咖啡因含量应符合同类产品的规定。

茶饮料的发展经历了,传统冲泡、速溶茶、果汁茶、纯茶、 保健茶五个阶段。18 世纪,欧洲的茶商曾从中国进口一种用茶抽提浓缩液制作的深色茶饼,溶化后做早餐用茶,这便是今天速溶茶的锥形。速溶茶的研制始于 1950 年的美国,其初期的加工设备、技术大多沿用速溶咖啡的设备和技术,并不断地加以改进。20 世纪 60 年代初,在速溶茶工业迅速发展的基础上,出现了工业规模的冰茶制造业。20 世纪 80 年代初, 日本首先开发成功罐装红茶饮料,推出了柠檬茶和奶茶饮料 产品。

日本的茶饮料市场

日本人对茶类饮料的偏好显而易见,而且他们还有非常细致的分类。需求最大的是绿茶饮料,其他几个大类依次是 红茶、混合茶、乌龙茶、麦茶饮料。 日本喝茶的传统虽说是从中国而来,但是消费方式的变化起源于一家名叫伊藤园的饮料公司,它分别于 1981 年和1985 年推出了罐装乌龙茶和罐装绿茶,无甜味、后味爽口、 不加色素的天然茶饮料开始在日本畅销;随后,日本企业相继推出了混合茶饮料和保健茶饮料,到 1996 年,最早的 500 毫 升PET塑料瓶装绿茶饮料上市,日本人喝茶的习惯也由此改变。

根据数据显示,日本一年的瓶装茶饮料市场能达到 670 多亿,折合人民币约 40 亿元。

除了伊藤园外,三得利也是日本知名的茶饮料生产商。 早年间,三得利是一家生产啤酒的企业,知道 1980 年开始涉及茶饮料,而三得利乌龙茶是日本知名度和口碑最高的品牌 之一,走进便利店琳琅满目的乌龙茶都来自三得利。

玄米茶是绿茶的代表作。极具日本特色,既有传统绿茶淡 淡的清香,又蕴含特制的烘炒米香,茶叶和米香完美融合,无论是口感、气味都比绿茶更好。玄米茶在日本很受上班族的青睐。

和国内大多数或甜或酸的“特色口感”所不同,日本在绿茶的鲜粹榨取上,已经有了很成熟的经验和稳定的技术, 基本上都能保持绿茶的营养与原汁原味的味道。所以,同样有喝茶习惯的日本,健康的绿茶饮料自然也成了夏季日本市场上销量极其巨大的品种之一。

我国茶饮料市场概览

我国的茶饮料开始于 80 年代中后期,大规模生产则应从 20 世纪 90 年代中期旭日升集团推出冰茶开始算起。此后, 茶饮料逐渐被中国消费者认同并接受。2001 年前后,我国茶饮料开始进入快速发展期。2006 年到 2011 年,中国茶饮料市场出现了强劲的增长态势,年增长率达到两位数,成为仅次于碳酸饮料和纯净水的第三大饮品。

然则,此后,随着消费者对健康需求的提升,风光一时的茶饮料正在衰弱,饮料品类结构正在悄然发生着变化,水、 功能性及植物蛋白等品类兴起,消费者可选择的种类增加, 产生了明显的品类排挤效应,导致茶饮料的增长开始下滑。 从时间趋势上看,我国茶饮料市场 2013 年、2014 年左右景气度开始下滑,市场总销售额出现下滑态势。 中国即饮茶市场渐渐分化。多数供应商将资金投入创新, 例如推出新口味,开创益气、解酒、解腻等概念和功能益处。 主流茶饮开始向年轻消费者拓展。

在这一时期,各大生产厂家推出了多种品类、多种功效的茶饮料。功能即饮茶主要注重清凉醒神的效果,这是中药 的一贯主张。然而,一些品牌,尤其小品牌还尝试使用其他中药成分实现新的功能,比如人参、甘草和黄精等。这样的产品包括恒大参茶、汇源沙小甘甘草植物饮料和醉知己黄精植物饮料等。人参补气,甘草滋润喉咙,而黄精健脾、补气、 改善消化。具有这些功能的产品或许不是主流,但它们丰富 了市面上的即饮茶选择,满足了特定消费者的需求。

一些品牌还为有兴趣尝试新口味的消费者推出了独特口味的产品。例如,天天草本和乐松都推出了果汁茶混合系列, 试图通过融合果汁和茶增加饮料的吸引力。天天草本的系列包括蔓越莓红茶和青梅绿茶,乐松的系列包括樱桃茶和蔓越橘茶。另一个品牌清慕则创新地在即饮茶中加入花,它推出的三花凉茶含有金银花、菊花和茉莉花。这些成分不仅具有“去火”的功能,还能加入花的香味,或将吸引女性消费者。

2015 年,和康师傅并称中国即饮茶供应商两大巨头的统 一推出一系列的新产品,包括 PLAN N 次方“谷昔”,古法中式饮品“如饮”、Uniyes 头道榨椰子汁、UNI sport 运动饮料和雅哈“hey”即饮咖啡。这波创新还包括即饮茶,例如冷 泡茶“小茗同学”,新的“小奶茶”系列,他们都具有独特的卖点,从而与竞争对手形成差异。

小茗同学系列具有独特的加工工艺和针对年轻化人群, 在市场中脱颖而出。阿萨姆小奶茶也具有独特的包装和口味, 延续了小茗同学的“萌”定位。它针对年轻群体,尝试吸引寻找艺术感强的新潮产品的消费群。

这些产品都具有独特的卖点,迎合了年轻消费者“健康 + 美味 + 时尚”的市场需求,从而与竞争对手形成差异。

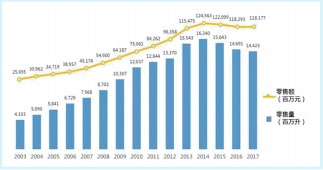

据 Euromonitor 数据,2017 年我国茶饮料市场总零售额为 776.76 亿元,总零售量为 144.23 亿升。从人均消费量上看,Euromonitor 数据显示 2017 年我国人均茶饮料零售量为 10.4L,是 2003 年 3.4L 的人均茶饮料消费量的 3 倍多。

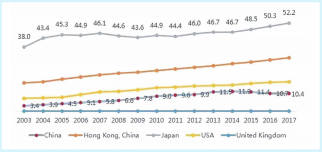

将我国茶饮料人均消费量与其他国家(地区)相比较时可以发现,2017 年我国人均茶饮料零售量为日本的 1/5,为我国香港地区的 1/3,为美国的 1/1.7。我国茶饮料消费量与日本、 我国香港地区及美国之间仍存在着较大差距。在 2003 年, 我国茶饮料人均饮用量分别为日本、我国香港地区以及美国的 1/11、1/5、1/2.3,对比 2003 年与 2017 年的差距可以发现,我国茶饮料消费量与这些国家(地区)之间的差距在不断缩小。

来自现制茶饮店的冲击

根据美团点评发布的《新消费、新市场、新方向当。严格控制糖分摄取——2019 中国饮品行业趋势发展报告》显示, 2018 年我国现制饮品市场关店数放缓,开店数保持在高位, 截至 2018 年三季度,全国现制茶饮门店数达到 41 万家,一年内增长 74%。英敏特最新报告也显示,中国茶饮店市场在 2017 ~ 2018 年达到增长峰值,以 14% 的年均复合增长率增至 485 亿元人民币。在同一时期,茶饮店饮料销量以 4% 的增长率增长,并于 2018 年达到 12.93 亿升。

据相关数据显示,2017 年,中国有多达 5 亿人饮茶,其 中大部分新增饮茶者是年轻人,预计新中式茶饮潜在市场规模将达到约400亿~500亿元。新式茶饮会不会取代传统茶业? 业内人士认为,年轻人本来就不是传统茶叶市场的消费群体, 所以真正受到街头新式茶饮冲击的不是传统茶业市场,而是茶饮料市场。特别是,国内现制茶饮行业可能出现零售化趋势, 这将直接与包装茶饮料形成正面冲击。

未来的发展趋势

英敏特的一份报告指出,31% 的受访者表示大多数即饮茶饮料过于甜了,超过 25 岁的消费者这种抱怨最多。同一 份英敏特报告发现 58% 的受访者希望看到更多有健康功效的即饮茶,这种概念对女性的吸引力比对男性更大。50% 的消费者有兴趣尝试原味茶,这种需求主要来自 30~49 岁人群; 47% 有兴趣尝试新口味的即饮茶,例如花茶和果茶,这类创新也更能吸引女性茶饮料消费者。

无糖纯茶饮料

随着大众健康观念的日益增强,消费者对于高含糖量、 高热量饮料的偏好度持续走低。现在糖含量已经逐渐成为评价是否健康的一个新标志。其实,很多品牌都曾推出无糖纯茶饮料,又因销量遇冷最终淡出市场,无糖纯茶在中国市场一直是个小众品类。

日本的茶饮料之所以广受欢迎,原因之一是糖分控制得当。严格控制糖分摄取——这几乎已是普通日本民众的健康守 则之一。正因如此,日本市场上几乎所有饮料都在抑制糖的含量, 这一守则在茶类饮料上更是得到彻底贯彻。日本无糖茶饮料起步早,市场成熟,在风味、工艺上都有其独到之处。

当我们回顾中国市场上出现过的无糖纯茶饮料,不难发现, 产品无论是从口味口感上、开发工艺上、产品核心卖点上、产品包装风格上,都呈现出同质化的特征,不同品牌之间的产品区隔化不明显。茶饮界的各路商家开始大打健康牌,产品都指向了同一个卖点:纯天然。然而事实证明,仅仅主打“健康” 是远远不够的。如何从口味口感、包装、宣称等方面更加满足消费者内心的核心诉求是关键。

功能性及健康茶饮料

在细分化消费趋势环境下,越来越多诉求“保健、健康”的茶饮料新品出现。 茶品牌正在加强茶饮对于提供能量方面 的重视,以及在有益健康方面的创新; 与此同时,特定的茶种类与香草、香料、 鲜花和食品等的混合使用,丰富茶饮料市场的品类。

尽管出于健康的考量,日本的绿茶饮料不加糖,但各个品牌也因此不断开发新的技术,以引出更多不同特色的茶味。例如,三得利公司推出的伊右卫门 特茶,含有甘油配糖体,有助于减少身体脂肪。日本可口可乐公司则推出了由焙茶、乌龙茶与红茶制成的混合茶,含有难消化性糊精,有助于抑制机体对脂肪、糖分的吸收。

其他,诸如冷萃茶、康普茶也都在一定时期取得了相当不错的成绩。冷萃茶, 作为即饮茶产品中的一种高品味和质量的品类,正处于新兴阶段。亚太地区引领了 冷萃茶的兴起。冷萃茶是将茶叶浸泡在冷水中并使其释放出浓郁的香味,靠着即饮咖啡的发展,冷萃被大肆宣传。在冷水中浸泡数小时的茶,据说可以释放出茶的全部味道,而不会变得苦涩和单宁。

消费者对更健康的功能性产品的需求,也刺激了康普茶的创新。康普茶是 一种含有细菌和酵母的发酵茶饮料,对健康有益。将茶、糖、水以及康普茶菌种或 SCOBY(酵母与细菌共生菌种)混合进行发酵,会产生二氧化碳(起泡)、 酒精、醋酸(发酵酸味)及乳酸、丙酸、 葡萄糖醛酸、葡萄糖酸等其它有机酸, 最终得到的具有健康益处、味道浓烈的发酵饮料。2012 到 2017,全球即饮康普茶的发布量增长了 10 倍。主要的增长在欧美市场。

结语

茶饮料的主要消费者是年轻人,他们对品牌的忠诚度并不高。要吸引他们的眼球很重要的一点在于不断的创新。在茶饮料推出的初期,一个新产品可以在市场上火几年,现在每个企业每年都要推出数个新品,再加上每年新加入茶饮料行业的新企业推出的新品,每年有几十个新产品上市。这些新品中,有的昙花一现;有的多年不温不火。这也反映出茶饮料市场竞争的白热化。企业想要推出深受消费者喜爱的产品,最重要的一点在于了解消费者的内在需求,才能获得消费者的欢迎。

作者:万方