供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

大健康市场是指与维持健康、修复健康、促进健康相关的一系列的产品生产、服务提供和信息传播等相关产业的统称,主要涉及药品、营养保健品、医疗器械、泛医疗服务等多个与人类健康紧密相关的生产和服务领域。根据弗若斯特沙利文的分析数据显示(如图1),中国大健康市场主要包括了产品和服务两大类别,16年市场规模已经超过了8 万亿,占到了GDP的11.5%。2012-2016 年的年复合增长率为13.1%,2016 年-2021 年的年复合增长率以12.3% 的增速稳健成长。

大健康市场主要分为泛医疗市场,药品市场,营养保健市场,医疗器械市场4个部分。泛医疗市场:2016年市场规模为6.2万亿,占比72.4%,增长速度中等,泛医疗市场由医疗性健康服务和非医疗性健康服务两大部分构成。医疗性健康服务市场与疾病的预防与治疗最为密切,非医疗性健康服务市场以倡导健康生活,完善健康保障、建设健康环境为主线;

药品市场:包括了处方药和OTC,按照产品形态来分类,包括了化学制药,生物制药和中药。2016年市场规模为1.3万亿,占比15.5%,增速最低;

营养保健品市场:和人们日常生活息息相关,涵盖了除日常食品和药品之外几乎所有的产品,包括有机食品,功能性食品和营养补充剂等。2016年市场规模为0.65万亿,占比7.8%,增速较快;

医疗器械:是大健康市场重要组成部分,涵盖了家用医疗器械到医疗用医疗器械部分。2016年市场规模为0.37万亿,占比4.3%,增速最快。

大健康市场的四个细分市场相互依托,相互促进,共同构成了健康产业的闭环。同时跨板块经营已经成为大健康行业的常态商业模式。

在这一市场中,有两大重点影响因素,一为“人”;二为“钱”。

“人”的因素在大健康市场发展中起着积极地推动作用。首先,我们老龄化人口数逐年增加,2016年我国60岁以上人口达到2.3亿人,预计到2025年增加到2.6亿人,总体增加3400万。再次,随着癌症,高血压,糖尿病的患病人数呈倍式的增加,对大健康市场起着推动的作用,最后随着十三五规划对二胎政策的开放,每年约有100-300万新增新生儿。

而“钱”的因素在大健康市场发展中起着支撑作用。近几年,政府卫生总投入在逐年增加,2016年已达4万多亿,预计到2025年将超过11万亿。 其次,随着健康保健意识的增强,中国居民医疗花费在不断的增加,从2016年1,800多元增加2025年超过5,000元。 此外,基本医疗保险的支出在不断增加,提高了低支付能力患者的治疗水平。从2016年1.4万亿预计十年间将增加到6.4万亿。商业医疗保险作为基本医疗重要的补充,近年来获得了长足的发展,2016年的商业保险已占卫生总费用的6.3%,并且未来会高速发展。

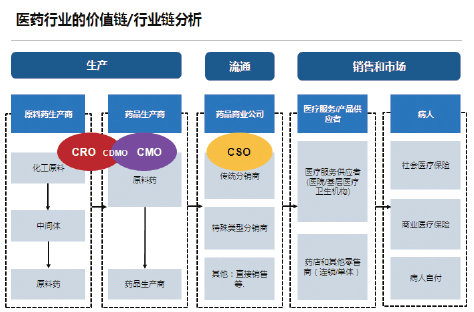

中国医药行业的价值链/ 行业链分析

医药行业的价值链主要包括三个环节,分别是生产,流通以及销售和市场(如图2)。生产环节主要包括:原料药生产商和药品生产商,其中原料生产商包括以下三个部分:化工原料,中间体和原料药;药品生产商的价值链主要体现在从原料药到药品生产商。流通环节主要是药品商业公司体现在传统分销商、特殊类型分销商和其他直接销售类。最后销售和市场环节主要体现在医疗服务和病人。医疗服务是指医院和基层医疗卫生机构,以及药店和其他零售商,最后病人的医药行业价值主要体现在社会医疗保险、商业医疗保险和病人自付。

其中CRO 和CMO 分别是指医药外包企业,CRO:Contract(Clinical)Research Organization, 指将研究环节外包。CMO:Contract Manufacturing Organization,指将生产环节外包,主要是生物医药合作生产企业。CSO:Contract Sales Organization,指将销售环节外包。

从制药企业角度来说, 医药合同定制研发生产(CDMO) 模式同时具备定制研发能力和生产能力, 能够提供从临床前研究到商业化生产的一体化服务, 成为制药企业的长期战略选择。

中国医药市场VS 全球医药市场

当前,中国医药市场与海外医药市场呈现出截然不同的市场格局。首先我们看一下中国市场:第一,中国上市药物90.0% 以上是仿制药,原研的个数较少;第二,中国医药市场以化学药物为主,占比超过50.0%,生物药占比较小,仅占13%,但生物药板块增长速度最快;第三,中国医药市场抗生素是最大的治疗领域;第四,受到国家政策的影响,中国医药市场top sales药物以中成药(中成药是指已经经过工艺加工处理制成某种丸剂或胶囊的中药。)为主,销售额排名前10的药物没有生物药。

对比来看的美国市场,以创新原研药为主,由于历史研发能力的积累,目前仍然引领全球创新药物研发的潮流。美国市场生物药占比超过20.0%,同时创新生物药发展迅速。 市场上以肿瘤免疫制剂、抗精神病药物以及降糖药物等专科药物为主,销售额靠前的药物几乎全部为以单抗为主的生物制剂。

当然,近年来随着中国政府对创新药物研究的重视,企业研发能力的提升以及资本投入的增加,中国的创新药研发进展迅速。中国在生物制药方面获得了长足的进步,但和发达国家差距仍然较大。

中国目前批准上市的单抗药物仅为19个,全球已批准上市的单抗药物个数已超过60个;中国2016年单抗药物市场规模刚刚超过100亿人民币,全球单抗市场规模已经超过900亿美元;全球销售前10的药物有8个是生物药,其中排名第一的修美乐,2016年全球销售超过140亿美元,中国销售前十的没有是一个生物药;

中国医药市场未来的趋势

市场集中度的提高

• 2015年中国有超过5,000家药企,排名前20的药企的市场份额仅为27.8%,市场非常分散,并且绝大多数都是产值较小的小型医药企业。近年来,中国政府对医药行业的监管力度加大,比如药品招标政策,仿制药一致性评价,新的GMP认证以及临床试验数据自查核查,这些措施在规范中国医药市场的同时,也提高了药企的运营成本,使得小型仿制药企业最终会退出市场,进而提高市场的集中度。

创新能力的增强

• 长期以来,仿制药在国内医药市场占据了主导地位,来自于本土企业的创新药非常少,2011年到2015年CFDA批准的1.1类新药仅为12个,而美国FDA 2015年批准的新分子实体就达到了33个。近年来,政府为改善中国医药市场创新程度低的现状,先后出台了一些列的政策,比如化学药品注册分类改革工作方案,临床试验数据自查核查等。资本市场也对创新药物研发逐渐认可,中国2016年医药市场的风险投资规模达到了15亿美元。随着政府政策执行进入深水区,药企创新能力的提升,人才储备的增加,中国未来医药市场将更多的向创新药倾斜。

专科药市场的快速发展

• 专科药应用在慢性病上面比较多,比如糖尿病和恶性肿瘤。2012年中国每年新发的癌症病人数量超过3百万,预计到2020年会增加到380万,然而中国2015年糖尿病病人数量就超过了1亿。庞大的慢性病病人群体将会大大的推动专科药市场的发展,中国抗肿瘤药和治疗糖尿病药物市场的增长速度都高于整体医药市场的增长。

生物药市场的崛起

• 和全球医药市场格局类似,生物药在中国的渗透率相对较低,主要是因为生物药高昂的价格以及尚未被医疗保险覆盖。尽管如此,受到患者支付能力的提升,中国的生物药市场在过去5年仍然是增快的板块,2012年到2016年的年复合增长率为26.5%,2016年的市场规模达到了172亿美元。随着医保对生物药覆盖的增加以及药企对生物药研发的热情不减,生物药市场在未来仍然是中国医药市场中最快的增长极。

总结

在人口老龄化,慢病人数增加以及政府政策的支持的背景下,中国大健康产业2016年已超过8万亿,并且未来还会保持快速增长。

中国医药市场目前规模全球第二,但细分市场结构与全球差异较大。未来在生物药单抗,生物仿制药,医药外包服务(CRO,CMO,CSO等),小分子创新药等领域发展前景看好。