供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

荣格观点:

从开放手术到腹腔镜手术,再到机器人辅助手术,外科医疗的每一次进阶都离不开技术的突破。国内腔镜机器人装机量的不足,恰恰印证了这一赛道的广阔前景。按照每百万人口保有量对比,国内仅2.3台的水平与美国16台的差距背后,是千亿级别的潜在市场空间。

迈瑞的入局,既是企业自身战略布局的必然延伸,也将为现有竞争格局注入全新变量。凭借在腔镜、能量平台、手术器械三大领域的体系化积累,叠加政策通道的逐步打通,国产手术机器人正迎来从技术突破到规模化应用的关键一跃。正如迈瑞在回应中所言,融合、协同、突破——这不仅是企业的手术机器人路线图,亦是国产高端医疗装备进阶的缩影。

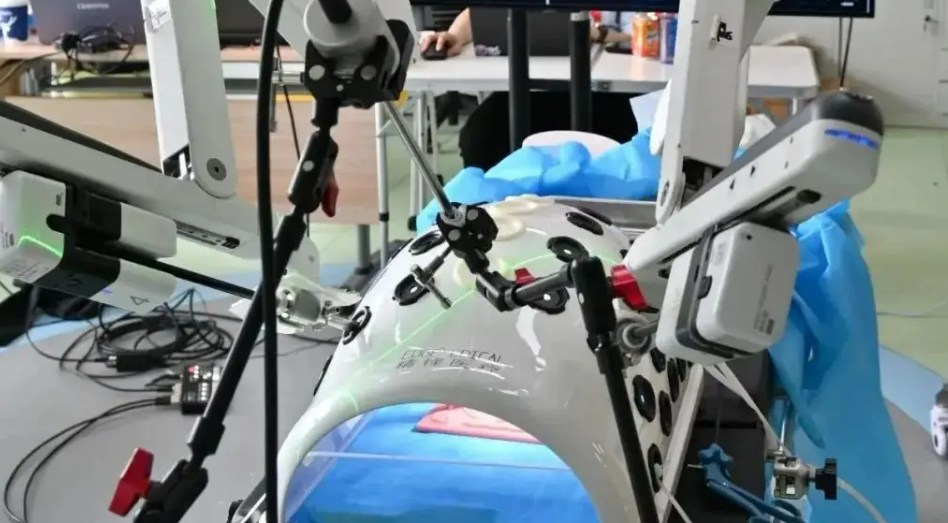

随着外科技术向微创化、智能化深度演进,手术机器人已成为高端医疗装备领域绕不开的“必争之地”。国内腔镜机器人累计装机不足700台的现实,与临床端日益迫切的精准诊疗需求之间,正形成一道显著的市场缺口。面对这一黄金赛道,国产医疗器械龙头迈瑞医疗终于正式摊牌。

近日,迈瑞管理层在与投资者的沟通交流中,就市场高度关注的手术机器人研发进展作出明确回应。官方首次系统披露了切入这一赛道的战略逻辑:并非从零开始的跨界冒险,而是水到渠成的能力延伸。 这一表态,为已然竞争激烈的国产手术机器人战场投下新的变量。

底气何在?三大技术家底融合

面对投资者“公司是否有在研手术机器人”的直接提问,迈瑞医疗的答复清晰而具体。管理层表示,公司通过微创外科业务探索手术机器人业务,在切入赛道前期,已优先完成了底层能力布局。在腔镜、能量平台与手术器械三大领域构筑的商业化产品和坚实技术积累,将成为手术机器人研发的核心基石。

迈瑞将融合这三个领域的技术积累,凭借垂直整合的产业链优势与体系化能力,推出手术机器人产品,与现有的智能化、数字化业务相协同,持续拓展高端手术场景应用。

事实上,迈瑞在微创外科领域的布局已长达13年。自2012年收购杭州光典起步,公司已基本完成胸腹腔微创外科手术的全产品布局。目前,4K+荧光和4K+3D胸腹腔硬镜系统,以及配套的电刀、超声刀、能量平台、腔镜吻合器等耗材均已上市,产品竞争力达到国内领先水平。

商业化层面的表现同样印证了这一布局的成效。2025年第三季度,迈瑞微创外科业务增速超过25%,延续高速增长态势。硬镜系统上市仅数年,市占率便突破10%,在国内市场仅次于两家进口品牌。值得注意的是,在微创外科超过200亿元的可及市场中,高值耗材占据大部分空间,仅超声刀和腔镜吻合器的市场容量合计就超过110亿元,而这一市场份额目前高度集中在进口品牌手中。

2025年成为迈瑞微创外科核心耗材在国内放量的元年。目前,其超声刀和腔镜吻合器已成功入围京津冀“3+N”联盟、福建联盟、川渝联盟等多个集采项目,为后续规模化推广打通关键通道。

入局即重注:从“种子业务”到战略必争

迈瑞进军手术机器人的战略信号,早在2024年便已释放。在2023年年度报告中,公司首次明确提出将积极探索手术机器人领域,采用内外部研发相结合的方式加快研发节奏。依托超过5000名研发工程师和累计超168亿元的近五年研发投入,迈瑞正试图将手术机器人打造为继生命信息与支持、体外诊断、医学影像三大主业之后的又一增长极。

这一布局与全球医疗器械巨头的战略方向高度吻合。美敦力旗下Hugo™机器人辅助手术系统已获FDA批准进入美国市场;直觉外科的达芬奇5系统近期首次获批心脏手术适应症;强生、奥林巴斯等也在腔内机器人、经自然腔道诊疗机器人领域深度布局。手术机器人已成为全球器械巨头的必争之地。

在国内市场,国产腔镜机器人已形成“一超多强”的竞争格局。直观复星凭借达芬奇系列长期占据高端市场,2024年市场份额约45%。微创机器人则以15%的份额稳居国产首位,其图迈腔镜机器人全球订单已超180台;精锋医疗、天智航、联影智融等企业也在各自细分领域快速追赶。截至目前,妙手、微创、康多、精锋、术锐等国产厂商已累计实现近150台中标。

政策红利释放:全国统一收费框架落地

就在行业竞争日趋激烈之际,政策端迎来重要突破。近日,国家医保局发布《手术和治疗辅助操作类医疗服务价格项目立项指南(试行)》,首次为手术机器人建立全国统一的收费框架。

指南聚焦手术机器人在术中的参与程度和临床价值,分档设立“导航”“参与执行”“精准执行”3个价格项目,打破以往按手术入路、应用部位、品牌划分的界限,实行与主手术挂钩的系数化收费模式。这意味着,参与度更高、功能更全面、执行更精准的手术机器人将获得更高收费系数,形成明确的技术激励导向。

数据显示,国产手术机器人市场占有率正快速提升,从2023年的32.61%增长至2024年的48.89%。中国科学院院士张旭指出,外科手术机器人是现代科技发展的集大成之作,国产机器人正从临床应用的“补充方案”逐步成为“优先选择”。

来源:荣格-《医疗设备商情》

原创声明:

本站所有原创内容未经允许,禁止任何网站、微信公众号等平台等机构转载、摘抄,否则荣格工业传媒保留追责权利。任何此前未经允许,已经转载本站原创文章的平台,请立即删除相关文章。