供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

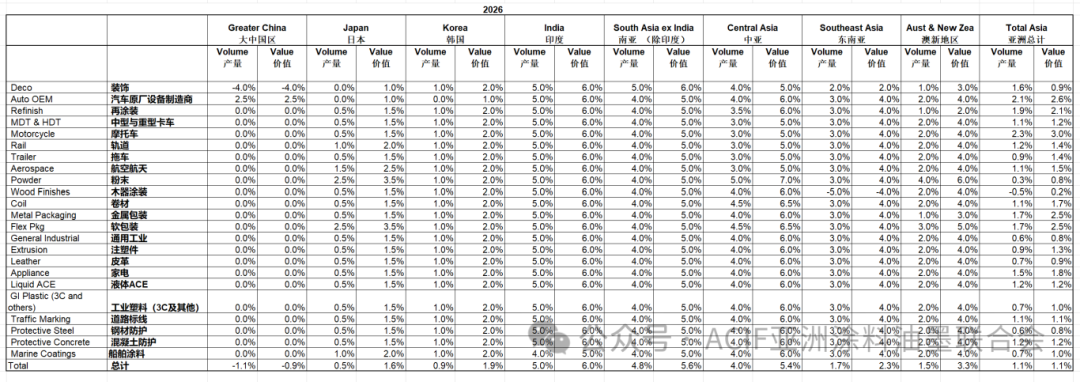

2026年的亚洲涂料市场将呈现一幅增长乏力但内部分化剧烈的图景。整体市场预计仅实现1.1% 的产销量值增长,这一微弱增幅掩盖了不同地域与行业间深刻的命运差异:以中国为核心的大中华区持续收缩,而以印度为首的南亚与东南亚地区则正成为驱动亚洲市场前行的新引擎。

大中华区:房地产深度调整与制造业疲软双重承压

数据清晰显示,大中华区是亚洲主要市场中唯一预计出现总量收缩的区域,产量与产值将分别下降1.1% 和0.9%。这一趋势直接关联于其宏观经济基本面。

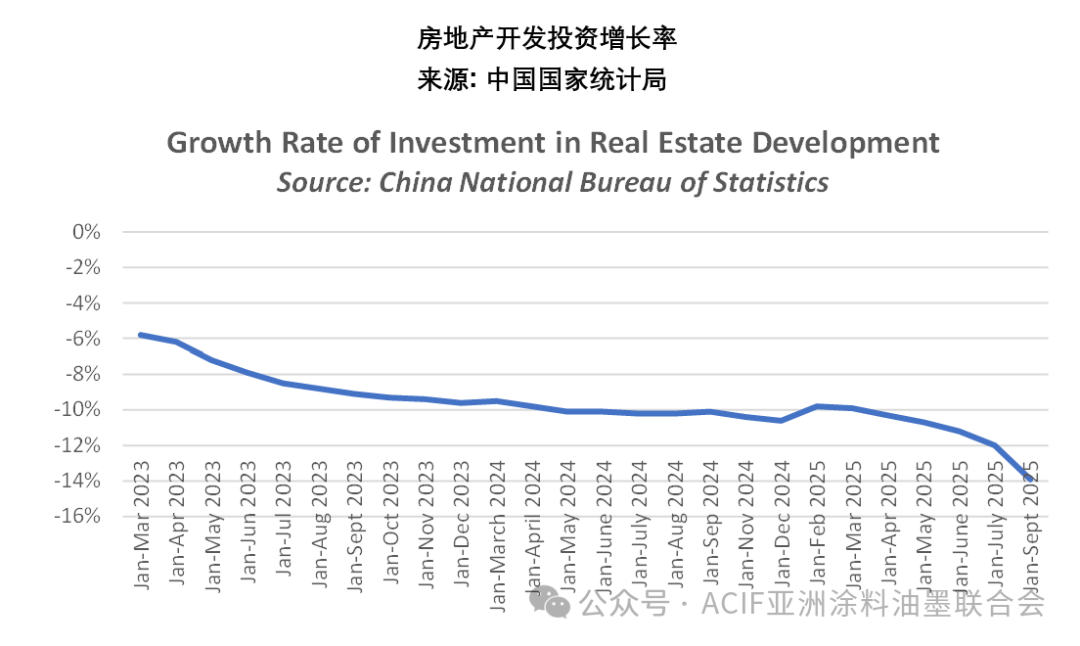

正如下图所示,中国房地产开发投资完成额累计同比增速自2023年初以来持续处于负值区间,且收缩幅度呈持续扩大之势,从2023年1月的-5.8%一路下行至预测中2026年4月的-11.3%。房地产行业的深度调整,直接导致其对建筑装饰涂料的需求大幅萎缩,该细分品类(Deco)预计将下降4.0%。

与此同时,反映制造业活跃度的中国制造业采购经理指数(PMI) 在相当长的时间内于50的荣枯线下方弱势震荡(如下图所示,2024年1月至2025年10月的数据多在48.0至49.2之间)。这印证了制造业活动的普遍疲软,使得除汽车等少数领域外,绝大多数工业涂料细分市场(如通用工业、卷材、包装涂料等)增长停滞,缺乏上行动力。

其它区域:印度领跑,南亚与东南亚构成增长中坚

与北方的收缩形成鲜明对比的,是南方的强劲增长。印度市场以产量+5.0%、产值+6.0% 的预测表现一骑绝尘,成为亚洲无可争议的增长极。其增长是全方位的,从装饰漆、汽车原厂漆到各类工业防护涂料,几乎所有品类均预期实现5%-6%的高增长。这得益于印度国内蓬勃的基础设施建设、房地产扩张以及活跃的制造业投资。

以印度为核心的南亚地区(含印度)整体增长同样耀眼,产量与产值预计分别提升4.8% 和5.6%。东南亚与澳新地区也保持了1.5%至2.3% 的稳健增长,共同构成了支撑亚洲市场总量的中坚力量。亚洲涂料市场的增长重心已明确南移。

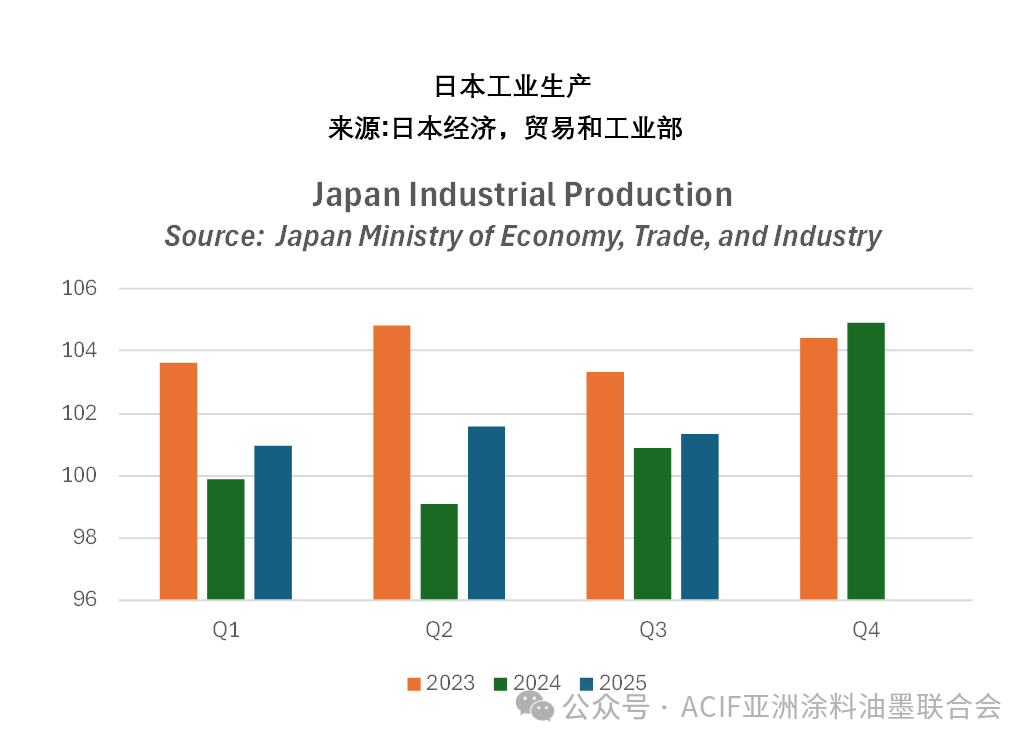

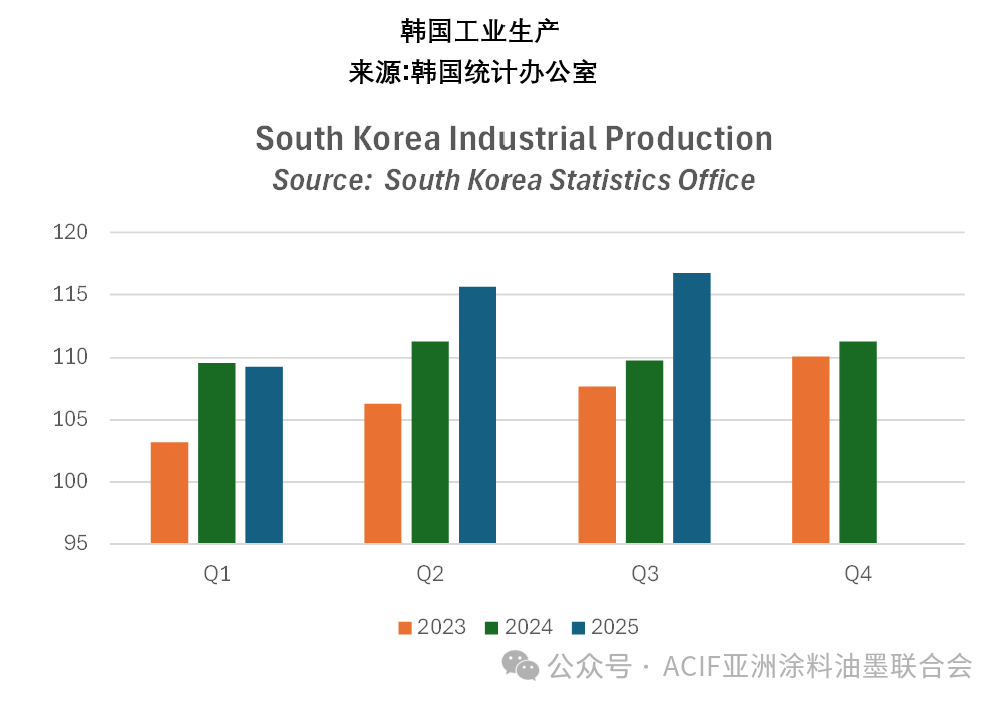

以日本和韩国为代表的成熟市场,则构成了“停滞区”。图片7的总计数据显示,两者预计增长均低于2%。更细致的品类数据(见下图)揭示了其结构性特征:在建筑领域,日韩的装饰漆市场增长近乎停滞(日本预计产量增长0.0%,产值增长1.0%;韩国为2.0%和5.0%),这与其高度饱和的房地产市场相符。在工业领域,其汽车原厂漆虽维持小幅增长(日本0.0%/1.0%,韩国0.0%/1.0%),但众多其他工业涂料品类普遍呈现零增长或轻微下滑,反映出成熟工业体系下存量市场的特征。

需求结构演变:汽车漆穿越周期,建筑漆依赖新兴市场

在需求侧,不同终端领域的表现显著分化。汽车原厂漆(Auto OEM) 是全亚洲范围内最统一的增长亮点(见下图)。这背后有双重动力:一是在中国市场,电动汽车产业链的持续发展提供了结构性支撑;二是在更广的亚洲层面,全球汽车供应链向印度、东南亚等低成本制造基地的转移,为当地带来了旺盛的生产与投资需求,其汽车漆增幅预计高达5.0%。

另一方面,传统支柱建筑相关涂料则高度依赖区域发展阶段。在成熟市场(大中华区、日韩),其增长已陷入停滞或萎缩;但在印度、南亚等新兴市场,由于处于建设高峰期,装饰漆等品类预计仍能维持5.0% 以上的可观增长。这种分化表明,建筑涂料市场的未来将越来越依赖于新兴经济体的城市化进程。

结论与启示

Orr & Boss的数据共同指向一个结论:亚洲涂料市场正告别以中国大规模城镇化和制造业扩张为单一驱动的旧时代,进入一个增长结构多元分化、区域命运截然不同的新阶段。对于企业而言,战略必须做出适应性调整:在大中华区等成熟市场,核心任务是深耕存量,通过技术和服务创新在收缩市场中争夺份额;而在南亚与东南亚等增长市场,则需积极进行产能与渠道布局,以抓住产业转移和基础建设带来的系统性机遇。未来,精准的区域与细分市场定位能力,将比以往任何时候都更为关键。