供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

5年前,家电巨头集体跨界光伏、储能。彼时,业内对此并不看好。而现在,家电企业已经拿下“半壁江山”。

日前,业内流传的一份“2025年户用光伏装机数据排行榜”显示,户用光伏品牌前8名中,家电企业达到4家。其中,创维光伏位列第二,TCL光伏科技位列第三,海尔新能源与阳光新能源并列第四,美的光伏与天合富家并列第六。

值得注意的是,各个家电巨头还在资本运作上动作频频:TCL中环(SZ:002129)拟投资组件制造企业一道新能,加码一体化;海尔新能源拿下B轮超10亿元融资,加速推进IPO进程;创维集团(HK:00751)拟退市并分拆创维光伏上市,以提升创维光伏融资能力,为海外扩张做准备……家电巨头在光储领域的快速崛起,正在重塑市场格局,分布式光储竞争进入下半场。

一场成功的“集体转型”

经过40多年的发展,中国家电市场已经从过去以新增需求为主的增量市场,转变为以更新换代为主的存量市场。面对需求见顶,家电巨头们不得不寻找新的业绩增长点。

机会出现在5年前。当时,中国政府宣布“双碳”目标,光伏、储能等新能源驶上发展快车道。家电巨头们敏锐察觉到其中的机遇,陆续开始跨界新能源。

2020年,创维集团成立创维光伏,作为其新能源业务的主体。创维光伏从农村户用分布式光伏业务切入,在站稳脚跟后,积极向上游光伏设备制造领域拓展。目前,创维光伏已经建成超过80万座光伏电站,运营电站的装机容量已超25.6GW。2025年,创维的光伏业务收入超过电视业务,成为集团的第一大业务板块。

创维光伏打造的“光伏+仓储”项目

与创维自我培育不同,美的集团(SZ:000333)通过并购“走近路”,迅速切入新能源领域。2020年,美的集团通过下属子公司美的暖通收购新能源公司合康新能(SZ:300048)的控股权。2022年,美的集团又收购另一家户储公司科陆电子(SZ:002121)。

2023年,美的将旗下光伏业务进行整合,成立由合康新能控股的合肥美的合康光伏科技有限公司(即“美的光伏”),作为其户用光伏电站业务的主要品牌。

华夏能源网注意到,2024年合康新能实现扭亏为盈,2025年前三季度归母净利润7399万元,同比增长584%。公司营收规模也在快速增长,由2023年的15亿元,增长至2024年的48亿元。2025年前三季度,合康新能、科陆电子分别实现营收62亿、36亿元,预计美的的能源业务全年总营收将超过百亿元。

创维、美的都将户用光储作为新能源业务的切入点,而同期进军新能源的TCL却先盯上了上游制造业。2020年,TCL科技(SZ:000100)砸下125亿巨资,成为TCL中环(SZ:002129)控股股东,后者是光伏硅片制造的龙头企业,并通过控股Maxeon、环晟光伏,布局下游电池、组件制造环节。

在拿下中环后,TCL又趁势向下游分布式挺进。2021年,TCL光伏科技成立,主要聚焦在工商业光伏、户用光伏、海外光储泵充等领域。截至2025年上半年,在TCL科技的营收构成中,光伏及硅材料等新能源业务占比达到15.64%。

相较之下,海尔进入新能源领域较晚。2022年5月,海尔成立日日顺新能源科技有限公司,2024年3月更名为纳晖新能源,当年底又更名为海尔新能源。海尔新能源以分布式光伏为切入口,此后又将业务延伸至储能、光储一体化解决方案。仅仅3年,海尔新能源便发展为“全球独角兽企业”,2025年4月时,估值已经突破40亿元。

此外,格力电器(SZ:000651)亦在2021年收购了银隆新能源(后更名“格力钛新能源”),海信集团在2024年收购了科林电气(SH:603050)……

如今,家电巨头们已经成为光储领域的一股重要势力,与传统光伏巨头的光储电站开发业务毫不逊色,甚至在一些市场还盖过一头。

光储争霸赛进入下半场

随着家电巨头的强势崛起,光储争霸赛进入更加激烈的“下半场”。面对新的形势,家电巨头们正全面提速新能源业务。

一方面,家电巨头正在加快整合能源相关业务,以进一步加强市场竞争力。

自2024年下半年时任TCL中环CEO的沈浩平辞职后,TCL就经历了一波光伏组件业务的大调整,调整后由Maxeon主要负责美国市场,环晟光伏更名为“TCL Solar”,主要负责非美地区市场的拓展。

今年1月,TCL中环又宣布拟并购组件“黑马”一道新能。如果这起并购顺利完成,TCL旗下的光伏业务将形成完整链条,上游由TCL中环负责硅片制造,中游Maxeon、TCL Solar、一道新能组成涵盖多种技术路线的电池组件制造矩阵,下游TCL光伏科技负责分布式业务开发。

无独有偶,美的也在近期开启了一波业务调整。

去年12月,美的集团整合了原工业技术事业部下辖的新能源产品公司、能源科技公司等,成立了“新能源事业部”,推出“美的能源”品牌,并宣布由美的集团执行总裁王建国兼任新能源事业部总裁。今年1月27日,美的又继续延伸其新能源产业布局,宣布电动重卡充电桩业务上线,向物流园等提供“光伏+储能+充电桩”一体化解决方案。

美的合肥洗衣机工厂源网荷储一体化项目

另一方面,越来越多家电巨头开始将新能源业务送上资本市场,以资本力量为光储竞赛的“下半场”储备足够弹药。

华夏能源网注意到,去年12月31日,证监会官网显示,海尔新能源正式启动了IPO辅导。若成功上市,这将是海尔系第10家上市公司。

实际上,海尔新能源在去年4月已经完成A轮融资,获得国投创益、中国石油昆仑资本、普超资本、星航资本、恒旭资本等资方投资,融资规模超7亿元。今年1月,海尔新能源又宣布完成B轮融资,投资方包括农银投资、招商银行、鲁信创投、山能资本等,融资规模超10亿元。

今年1月21日,创维集团也发布公告称,拟私有化退市的同时分拆旗下光伏业务上市。具体来说,创维集团将向全体股东分派所持有的创维光伏股份,创维光伏将以介绍方式申请在香港联交所主板上市,而集团其他“拖后腿”的业务退市。

值得注意的是,目前户用光伏巨头中,尚未有公司实现上市。此前,正泰安能、天合富家均欲从母公司中拆分上市,但皆以失败告终。海尔新能源闯关IPO也需要较长流程。相较之下,“介绍上市”的创维光伏就容易很多,很有可能成为“户用光伏第一股”。

此外,家电巨头们还在纷纷加码储能,以适应光储融合的大趋势,抓住储能产业大爆发的机会。

2025年1月,海尔新能源总投资60亿元的青岛蓝谷生态园投产,13条产线实现逆变器、储能PCS等关键部件的自研自制,初步构建“研发—制造—运维”闭环;6月,海尔新能源战略投资星能链,强化AI储能变流器研发与源网荷储一体化调度能力;8月,创维通过旗下基金向户用储能“黑马”羲和未来投资3000万元。

分布式市场格局被重塑

家电巨头之所以能够在户用光储赛道顺风顺水、势如破竹,与分布式生态正在发生的变化息息相关。

一是分布式产品的“家电化”趋势明显。当前,家庭用户希望光储产品不再只是独立的发电设备,而是能与家电相融合,甚至像家电产品一样融入生活场景。

家电企业数十年深耕,深谙家庭用户的需求。创维光伏董事长范瑞武日前就表示,创维光伏的发展路径选择和创维集团的战略紧密协同,即从智慧家庭到零碳生活。

近期火爆的“阳台光伏”,就是光伏“家电化”的典型。“阳台光伏”能充分利用家庭空间,又可以做到“即插即用”。而创维去年就已尝试推出“阳台光伏”方案,针对高层住宅用户,推出可挂在阳台的光伏板产品,一定程度满足全屋家电的用电需求。

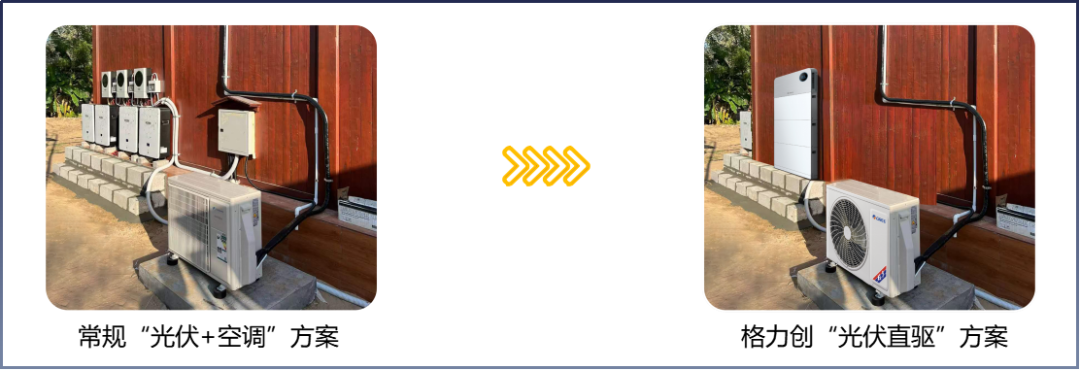

另外,格力2025年推出的“光储空”系统,也是光储产品与家电融合的例子。

传统的空调若要使用光伏绿电,需要先将光伏组件产生的直流电通过逆变器转换为交流电,交流电经过电网后,再通过整流器转换为直流电,才能提供给空调使用。而格力的“光储空”系统采用直流直驱技术,光伏组件产生的直流电直接驱动空调压缩机,省去逆变环节,损耗降至1%以下,系统效率提升8%。

格力“光储空”系统

二是“家庭能源管理”需求爆发。随着电力市场化时代来临,分布式光伏发电已经由“投资收益”转向“自用需求”,“能源管理”是这一转向的关键。

作为家庭用电“大头”,家用电器如何节能一直是家电企业重点攻关的技术课题。而现在,在分布式光储领域,家电企业们正在沿着类似的路径进发。例如,美的能源已经能够通过负荷预测、需求响应与能效优化,帮助客户降低用电成本10%以上。其自建的“能源管理平台”已接入超10万终端设备,实现对分布式资源的聚合调度与价值变现。

三是随着光储产品的To C属性越来越明显,品牌效应带来的价值越来越大。

光伏、储能正在由过去的拼硬件、拼价格,以发电量为主要评判指标的发展模式,转向拼服务、拼品牌,更看重全生命首期精细化运营能力的新模式。对普通老百姓来说,对服务与品牌的看重程度在逐步上升。

过去5年,家电巨头能够在户用光储领域崛起,除了经销渠道的优势外,最大的原因就是这些企业已经建立的强大品牌优势。例如,中国企业资本联盟副理事长柏文喜日前就表示,“家电巨头在C端有多年的品牌信任,安装、售后、运维体系成熟,户用客户敢把屋顶和电费账单交给公司,而多数组件厂、电池厂擅长B端,缺乏直达家庭的服务能力。”

随着光储争霸赛进入“下半场”,家电巨头的以上这些优势有望继续深化。家电巨头在光储争霸中的迅猛发展,正重塑着分布式市场格局,市场的天平已经开始明显倾斜。