供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

进入 2026 年,宠物行业的各项市场分析报告带来产业“风向标”。从全球宠物经济白皮书,到中国城镇犬猫消费研究,从用品、服务到细分护理赛道,越来越多的数据试图回答同一个问题:宠物行业接下来的增长,究竟来自哪里?

在这些宏观叙事与增长预测之中,宠物洗护并不总是被单独拎出,却几乎出现在每一份报告的“关键注脚”里。本篇文章并不试图再造一份新的报告,而是带领读者回到这些已发布的数据与研究之中,从洗护这一具体而高频的场景出发,重新梳理宠物洗护行业正在显现的机会窗口与潜在风险,看看在确定性增长背后,行业真正需要面对的,是哪些变化与考验。

宏观产业背景:宠物经济大趋势

猫、狗等宠物数量与消费结构

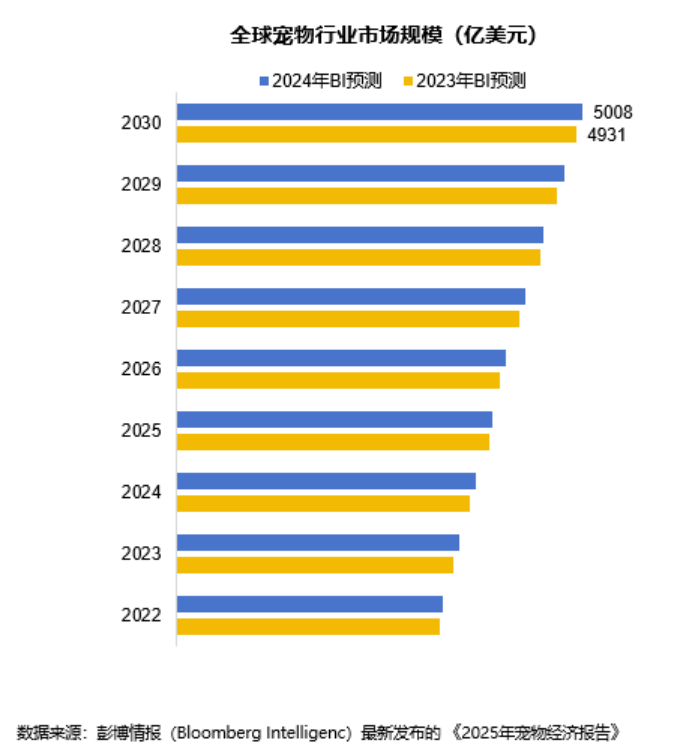

全球宠物行业未来五年预计将增长45%,到2030年将超过5000亿美元,达到5008亿美元。该数据较BI于2023年报告预测的4931亿美元上升了77美元。宠物拥有率的提高、宠物食品销售的扩大、健康福利行业的发展及人性化趋势的持续,将推动这一增长。

全球宠物护理市场规模与增速

2024年全球宠物行业的宠物护理市场规模约为1995.26亿美元,预计2030年全球宠物行业的宠物护理市场规模将达到2705.12亿美元,2024-2030年复合年增长率预计将达到5.19%。

全球宠物用品市场规模与增速

2025年宠物用品市场规模估计为2487.1亿美元,预计到2030年将达到3698.5亿美元,预测期(2025-2030 年)复合年增长率为8.26%。

全球宠物护理服务市场规模与增速

2024年,全球宠物护理服务市场规模达433.9亿美元。预计到2032年,该市场规模将从2025年的455.8亿美元增长至662.3亿美元,预测期内复合年增长率(CAGR)为5.48%。

全球宠物美容市场规模

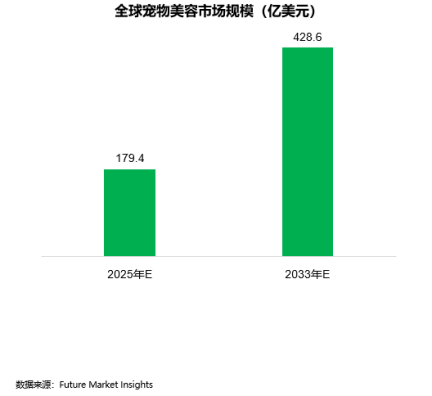

预计到2025年,宠物美容市场规模将达到179.4亿美元,到2035年将增长至428.6亿美元,预测期内复合年增长率(CAGR)为9.1%。

中国宠物市场概况

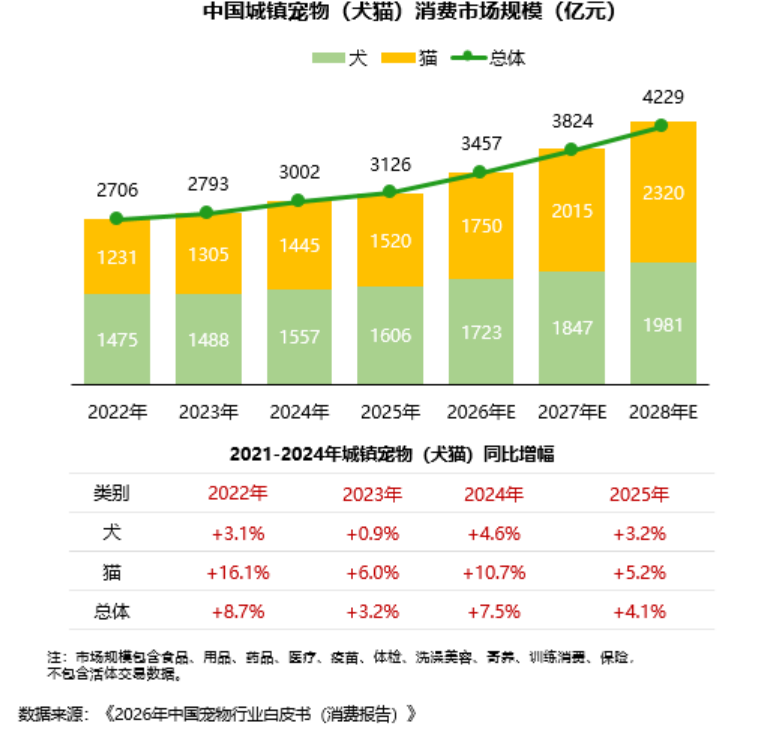

2025年,城镇宠物(犬猫)消费市场规模达3126亿元,较2024年增长4.1%。其中,犬消费市场规模达1606亿元,较2024年上升3.2%;猫消费市场规模达1520亿元,较2024年上升5.2%。预计2028年,城镇宠物(犬猫)消费市场规模达4229亿元。其中,犬消费市场规模达1981亿元,猫消费市场规模达2320亿元。

中国养宠结构

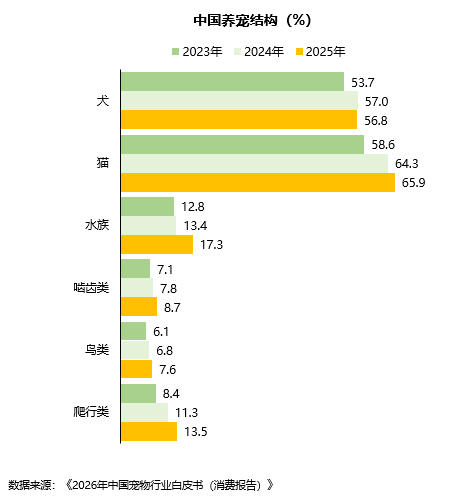

犬、猫仍是宠主首选的宠物类型。其中,犬的占比为56.8%,猫的占比为65.9%。与2024年相比,宠物犬下降了0.2个百分点,宠物猫上升1.6个百分点,水族上升3.9个百分点,爬行类上升2.2个百分点,啮齿、鸟类均在小幅上升。

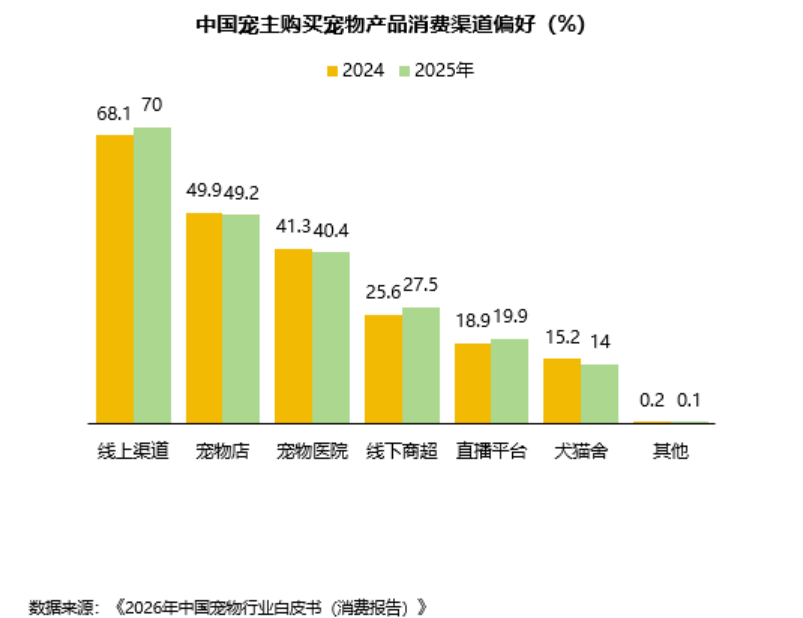

中国宠主消费渠道

宠主购买宠物产品首选仍是线上渠道,占比为70%。其次是宠物店、宠物医院,占比分别为49.2%、40.4%。线下商超、直播平台使用率相对偏低,占比分别为27.5%、19.9%。与2024年相比,线上渠道、线下商超、直播平台的占比有所上升,宠物店、宠物医院、犬猫舍的占比有所下降。

宠物用品板块 :细分深化,消费升级

1、猫砂仍是“YYDS”,犬猫浴液悄悄“闷声增长”。

犬用品中,宠物玩具、宠物窝垫仍是犬主人主要购买的用品品类,占比分别为72.1%、71.5%。此外,犬浴液香波/护毛素占比为62.3%,相比2024年上升1.7个百分点。猫用品中,猫砂作为宠物猫的必备品,仍是猫主人首选,占比为94.2%。此外,猫浴液香波/护毛素占比为49.8%,相比2024年上升4.7个百分点。

2、宠主洗护新哲学:功能要“硬核”,味道要“淡雅”。

功能型、通用型是宠主购买浴液香波的主要品类,占比分别为64.7%、60.4%。在功能偏好中,清洁力、温和度是宠主较为关注的类型,占比分别为71.5%、63.4%。在味道偏好中,宠主倾向购买淡香型浴液香波,占比为71.2%。

宠物服务:需求分化,决策理性化

1、洗美仍是宠物店“天下”,寄养已现“分流”趋势。

在洗美、寄养方面,宠主依旧首选宠物店,分别占比78.4%、48.5%。此外,宠主选择上门洗美服务、专业上门喂养服务相较于2024年有所上升,分别占比3.2%、11.4%。

2、宠主选店逻辑变了:从“就近选择”转向“又好又值”。

专业服务好、离家近、环境整洁舒适是影响宠主选择洗美门店的主要因素,占比分别为63.3%、60.2%、54.6%。其中,离家近的占比有所下降,专业服务好、环境整洁舒适的占比均有所上升。此外,宠主对性价比、用户口碑关注度有较大提升,占比分别为32.1%、27%。

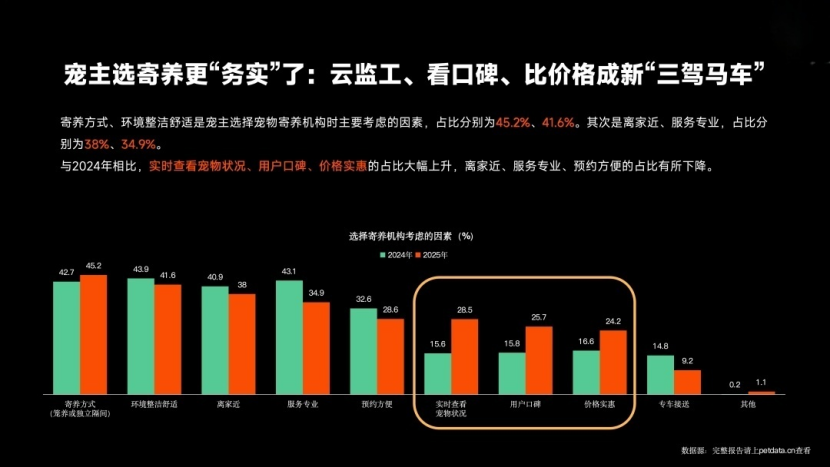

3、宠主选寄养更“务实”了:云监工、看口碑、比价格成新“三驾马车”。

寄养方式、环境整洁舒适是宠主选择宠物寄养机构时主要考虑的因素,占比分别为45.2%、41.6%。其次是离家近、服务专业,占比分别为38%、34.9%。与2024年相比,实时查看宠物状况、用户口碑、价格实惠的占比大幅上升,离家近、服务专业、预约方便的占比有所下降。

报告精读小结:

1. 社会与消费心态变化

市场增长稳健:宠物洗护行业在宠物经济整体扩张中持续保持高增长态势。

宠物被视为“家庭成员”,宠物主人愿意为宠物健康与舒适消费投入更高预算。

年轻一代宠物主尤为重视宠物洗护的专业性、安全性与产品体验,推动品类细分与创新。

2. 消费场景与服务闭环

功能与体验驱动创新:消费者需求转向护肤健康、专业配方及服务体验,推动企业在研发与渠道服务上深化布局。

除了家庭日常洗护用品,宠物店提供的洗澡、美容、SPA 等服务增强用户黏性和付费意愿。

节假日、换季、高温季节等场景推动洗护频次与消费峰值。

3. 细分品类与高阶功能增长

线上电商与内容电商正在重塑品类增长动力,同时线下服务仍具核心价值。

未来宠物洗护品将从基础清洁向护毛、皮肤健康管理、香氛护理等高附加值方向进化。

免洗清洁、除臭/抑菌成分、安全温和配方成为新品研发重点。

4. 渠道融合与服务升级

内容电商与直播带货等新型渠道将进一步促进线上流量与销售转化。

线下结合线上会员体系、到店体验服务等模式将增强用户留存与复购率。

5. 行业整合与投资机会

细分赛道潜力大:从基础清洁到健康管理、附加服务等方向均具备细分增长机会

随着市场规模扩大、消费升级加速,宠物洗护行业具备持续投资吸引力,特别是在创新产品、品牌建设与跨渠道布局方面。