供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

自2025年末以来,一场由AI引爆的全球性内存短缺危机正持续蔓延,其影响已迅速传导至消费电子终端。

据新京报近日报道,自2026年元旦以来,包括荣耀、vivo在内的新款手机,同存储配置版本相比上一代价格上涨300至500元不等。

一荣耀门店店员称,近期PC产品价格已上调,MagicBook Pro 16涨价约1000元,Pro 14涨价700-1000元,Art 14涨价500元。联想门店销售人员介绍,全系涨价幅度约在15%。

荣格电子芯片综合观察发现,本轮手机电脑涨价,或直指AI基础设施(如数据中心)对芯片产能的“虹吸效应”。

图片来源 / 豆包

过去几十年,推动半导体产能扩张的主要是智能手机和PC所需的DRAM与NAND闪存。然而,随着ChatGPT等生成式AI应用的爆发,全球科技巨头纷纷加码AI数据中心建设,导致对高带宽内存(HBM)和大容量DDR5的需求呈指数级增长。(此前《AI 热潮催化存储芯片荒? 》报道了相关连锁反应,点击链接了解详情)

根据行业分析,单台AI服务器的内存需求量是普通服务器的8至10倍,目前AI服务器已消耗全球内存月产能的53%以上。

面对利润率更高的企业级订单,三星、SK海力士、美光等头部存储芯片厂商纷纷将产能从消费级产品转向AI专用内存。

这种战略调整本质上形成了一场“零和博弈”:每一片分配给AI芯片的硅晶圆,都意味着智能手机、笔记本电脑可用的内存产能相应减少。

集邦咨询数据显示,2025年9月以来,DDR5内存条价格上涨超300%,DDR4涨幅也超过150%,部分服务器内存单价甚至逼近6万元,被业内人士调侃“一盒内存抵上海一套房”。

终端涨价已成定局,市场格局悄然生变。内存成本在消费电子设备的物料清单(BOM)中占比显著,中端机型约为15%-20%。随着内存价格飙升,终端厂商不得不通过提价、减配或延缓新品发布来应对成本压力。

2026年伊始,联想、戴尔、惠普等PC厂商以及荣耀、vivo等手机品牌正如前文所述,在新款机型同配置版中出现不同幅度涨价,部分手机厂商甚至取消了原定的新品上市计划。

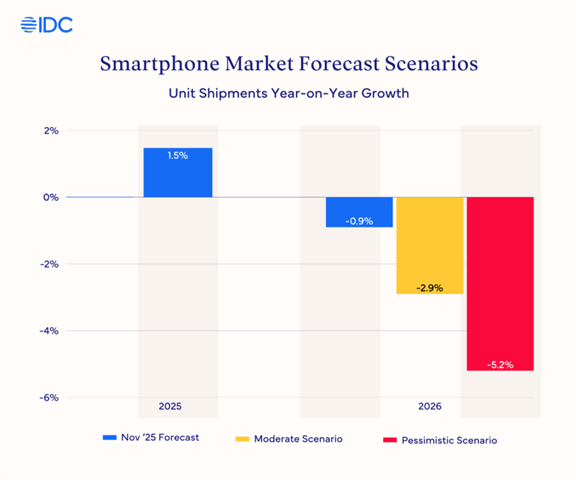

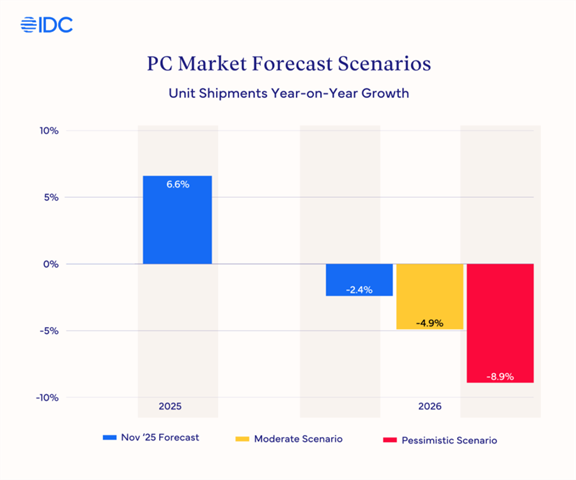

IDC预测,2026 年 DRAM 和 NAND 闪存供应增速将低于历史平均水平,同比分别增长 16% 和 17%。在悲观情景下,2026年全球智能手机市场规模可能同比下降5.2%,同时平均售价(ASP)将上涨6%-8%;PC市场下降8.9%,ASP上涨6%-8%。

短缺或持续数年,国产替代迎来窗口期。多家机构警告,此次内存短缺并非短期供需错配,而是产能向高附加值领域的一次结构性、可能长期持续的重新分配。IDC预计,短缺态势可能延续至2027年。Counterpoint则认为存储市场已进入“超级牛市”,价格在2026年上半年仍可能继续攀升。

危机中也孕育着新的产业机遇。随着国际大厂将资源聚焦于高端HBM和DDR5,中低端存储市场出现供给缺口,这为长鑫存储等中国本土企业提供了加速技术追赶和产能扩张的关键窗口期。

在AI浪潮的席卷下,半导体产能正在经历一场深刻的重构,消费电子行业随之进入高成本、慢增长的新常态。对于整个产业链,如何在AI爆发性需求与消费电子稳定供应之间找到新的平衡点,将是未来数年持续面临的挑战与命题。而2026年的内存危机标志着“廉价且充足的内存时代”暂告一段落。(本文由荣格电子芯片综合新华网、新京报、IDC等报道)

*声明:本文系荣格电子芯片综合整理,仅为传播信息所用,不构成任何投资依据;如对文章内容有异议,请联系后台。