供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

1月14日,市场研究机构CounterPoint Research于今日发布最新报告指出,2025年全球人形机器人产业正式迈入商业化爆发阶段,全年装机量约16,000台,其中中国市场贡献超过80%的份额。

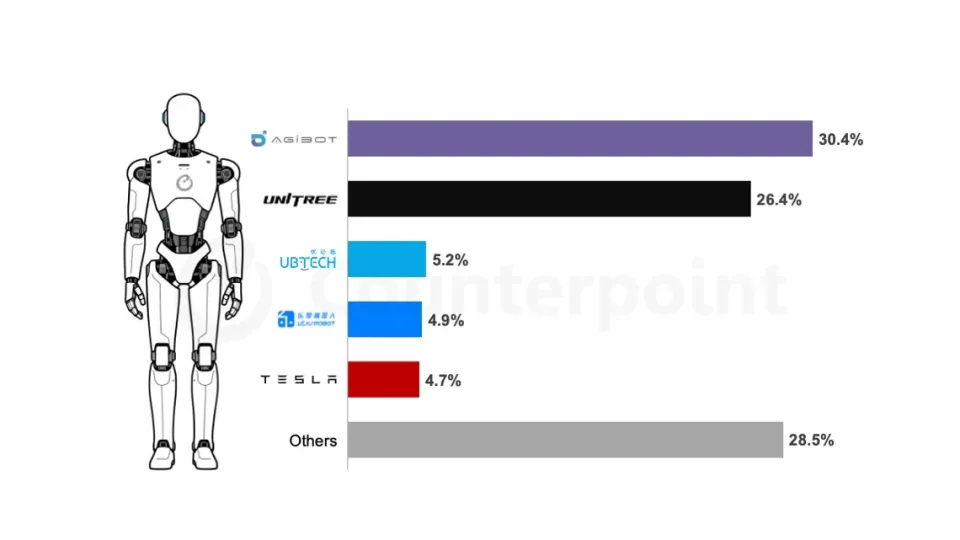

在厂商竞争格局方面,前五大OEM厂商合计占据73%的市场份额,头部集中趋势初步显现,且其中有四家为中国企业。

具体来看,总部位于上海的智元机器人(AGIBOT)凭借多元化的产品矩阵与开源生态策略,快速在酒店、文娱及工业物流等场景实现规模化部署。其上海工厂已累计下线超5,000台设备,以31%的市占率位居全球首位。

排名第二的是宇树科技(Unitree),依托其在四足机器人领域积累的运动控制技术,推出高性价比通用人形机器人。在CES 2026上,其G1机型通过拳击对战演示再度引发行业关注,2025年市场份额达27%。

优必选(UBTECH)聚焦工业应用,其Walker系列产品搭载“BrainNet 2.0”技术,支持多机协同学习,市场份额略高于5%。

乐聚机器人(Leju)则通过与华为云的战略合作,显著提升KUAVO系列的云端训练与迭代能力,同样斩获约5%的市场份额。

值得关注的是,特斯拉(Tesla)首次跻身全球前五,2025年市占率接近5%。随着Optimus Gen 2及Gen 2.5产能逐步爬坡,并计划于2026年量产Gen 3,该公司有望成为推动人形机器人在汽车制造领域大规模落地的关键力量。

展望未来,该机构指出人形机器人行业正呈现三大关键趋势:

一是价格持续下探,部分中国厂商已推出售价低于1600美元(约合11,181元人民币)的入门级产品,主攻家庭陪伴与情感交互场景;

二是“机器人即服务”(RaaS)租赁模式快速兴起,显著降低用户使用门槛,尤其在演艺活动与自动化零售领域应用广泛;

三是头部企业加速扩产,带动制造成本有望在2026年进一步下降。报告预测,到2027年,全球人形机器人累计装机量将突破10万台,其中物流、制造与汽车行业将吸纳当年新增产能的72%。