供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

根据 Interact Analysis 最新发布的《精密减速机市场报告》,基于对全球各大区域相关制造商的广泛调研,数据显示:2024年全球精密减速机销售额经历了超过 10% 的大幅下滑,2025年全球市场收入预计将同比增长 7.8%* ,呈现出明显复苏态势。

注:

报告于 2025年 12月发布,2025年数据基于当年第三、四季度所调研厂商预测的全年数据。

统计产品范围包括:摆线、谐波、精密行星、精密蜗轮蜗杆及其他背隙<30 弧分的减速器及减速电机(精密减速器+电机组合产品)。

机器人仍是核心驱动力⠀

精密减速机市场与机器人行业保持高度相关。在本次报告中,我们对工业机器人、移动机器人以及人形机器人领域的精密减速机销售情况进行了系统分析。

⠀

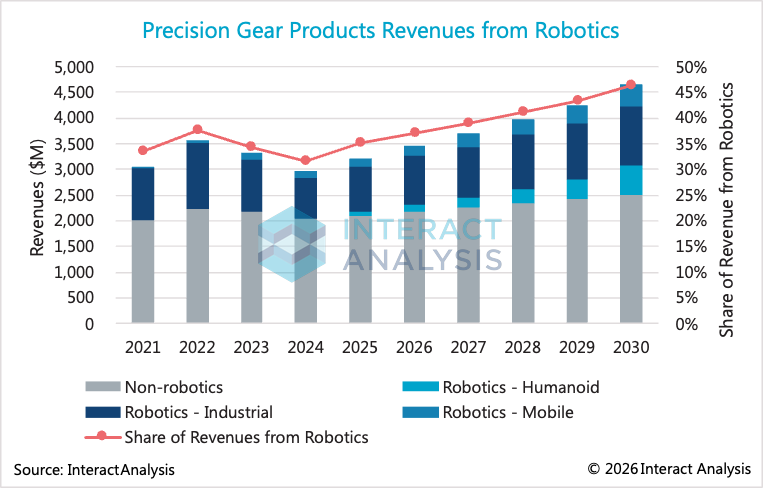

整体来看,机器人行业在 2025年贡献全球精密减速机市场 35% 的销售额,高于 2021年的 33.6%;到 2030年,机器人相关应用的收入占比预计将提升至 46.3%。各产品类型的行业应用分布差异较大:在摆线、谐波减速机市场中,机器人贡献的收入占比超过 50%,而在精密行星等其他类型减速机市场中,机器人应用的收入占比仅为不到 20%。

⠀

精密减速机市场中,预计机器人应用所占份额将持续上升

⠀

工业机器人

2026年有望迎来温和复苏⠀

2025年,工业机器人(包括协作机器人)领域的精密减速机销售额预计达到 8.8亿美元,占全球市场的 27.3%。这一水平较 2024年的7.9亿美元明显回升,但仍低于 2023年约 10亿美元的高点。

⠀

2024年工业机器人市场下滑较为明显,全球产量从 52.1万台下降至约 50.2万台,主要原因在于全球制造业厂商投资扩产意愿普遍较弱,以及此前累积的去库存压力。机器人产量的下滑也影响了精密减速机的销售。

⠀

进入 2025年,亚洲市场的工业机器人产量复苏最为强劲,带动精密减速机销售增长 16%;而美洲及 EMEA(欧洲、中东和非洲)地区精密减速机市场规模仍处于同比持平状态。

⠀

展望 2026年,工业机器人需求有望在全球主要地区全面回暖:

美国:制造业回流(Reshoring)及生产复苏推动机器人需求增长;

欧洲:汽车行业部分此前延迟的项目有望重新启动;

亚洲:受益于 AI浪潮,电子与半导体行业稳步扩张,持续支撑市场复苏。

⠀

移动机器人

持续驱动增长⠀

尽管受宏观经济环境影响,我们已下调全球移动机器人的出货量预测,但该行业对于精密减速机厂商而言,仍然是增长最快、吸引力最强的细分市场之一。

⠀

2025年的关税压力及贸易不确定性导致部分大型投资项目延期,使得终端用户市场更倾向于分阶段部署自动化,而非一次性大规模投入。即便如此,移动机器人仍是精密减速机销量增长的重要推动力。预计 2025年该领域的精密减速机销售额同比增长 24.5%,达到 1.7亿美元,到 2030年,这一市场规模有望超过 4亿美元。根据预测数据,2025–2030年期间,精密减速机市场 18% 的新增收入将来自移动机器人行业。

⠀

人形机器人

2030年有望成为第二大应用市场⠀

2024年,人形机器人领域为全球精密减速机厂商带来的收入仅约 1600万美元。但随着人形机器人产量从不足 2000台快速提升至超过 1万台,精密减速机需求迅速增长。根据调研了解精密减速机供应商已获得的订单情况,该市场到 2025年底已实现同比五倍增长,预计到 2026年,该领域收入还将再次接近翻倍。

⠀

目前,人形机器人执行器中主要采用谐波减速器和行星减速器。摆线减速器仍处于测试和小规模选用阶段,主要用于腰部、髋部和膝关节等要求高扭矩、高刚性的部位。

⠀

未来五年,出于产品轻量化、结构紧凑的需求,以及成本考虑,预计谐波和行星减速器仍将在人形机器人应用中占据主导地位。但在需要更高扭矩和更强抗冲击能力的应用场景中,摆线减速器展现出良好的增长潜力,目前相关测试项目已在持续推进。

⠀

预计到 2030年,人形机器人将成为精密减速器第二大应用市场

⠀

非机器人行业的增长机会⠀

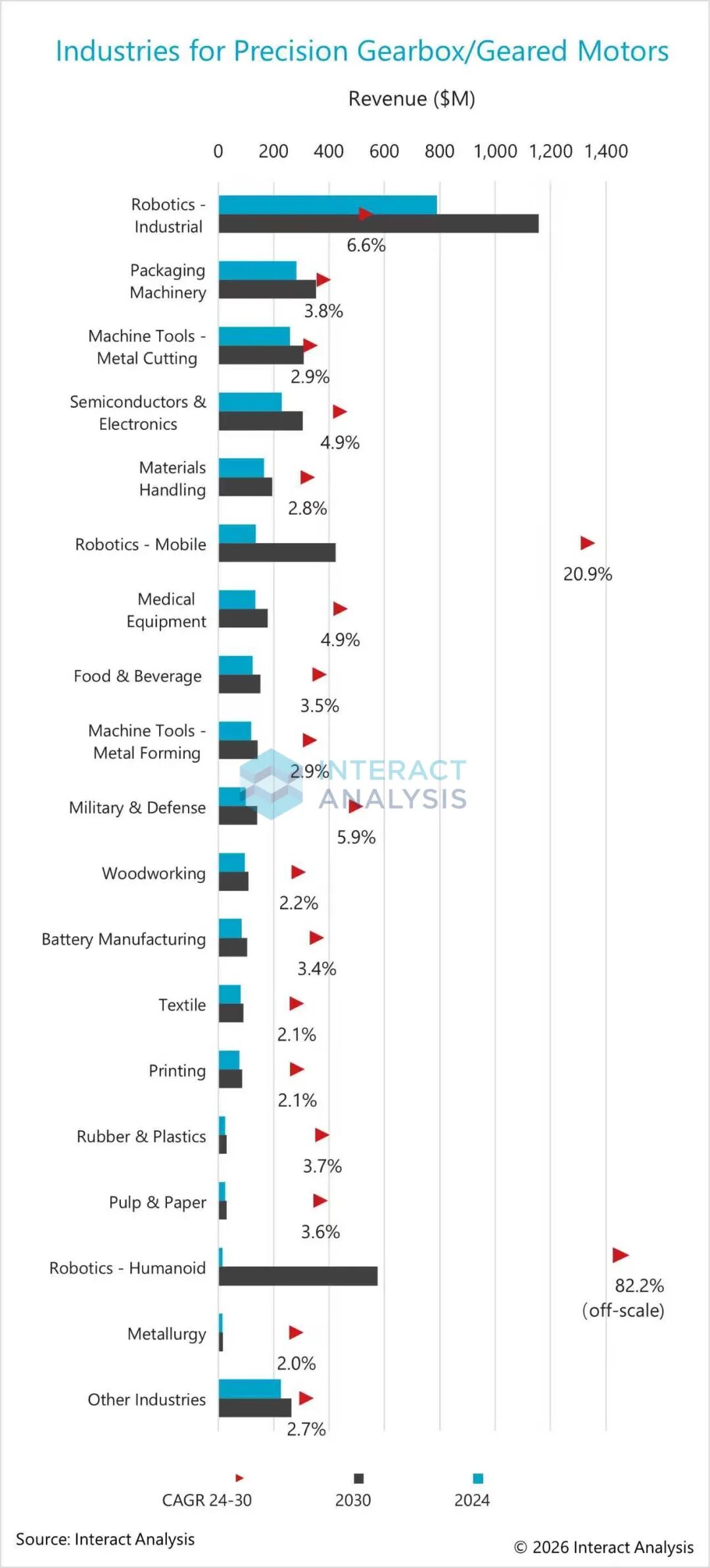

除机器人领域外,军工与国防、半导体与电子设备、医疗设备等行业预计将在未来五年为精密减速机市场带来较快的收入增长。

⠀

军工与国防:在多个国家国防开支持续上升的背景下,该行业发展势头明显增强。预计 2024–2030年,精密减速机在军工领域的销售额复合增速将达到 5.9%,领先于其他非机器人行业。在军工国防领域,精密减速机主要用于定位与转向系统,核心应用包括雷达与通信设备、航空航天与军用飞机、军用车辆与无人系统等。

⠀

半导体与电子设备:自 2024年以来,半导体行业已进入周期性复苏,相关领域投资增速领先于多数制造业板块。在 AI浪潮以及多国政策支持的双重推动下,预计未来五年该行业将持续保持较快增长,带动精密减速机市场需求上升。

⠀

医疗设备及其他行业:在近两年制造业增速放缓时期,机床、木工机械等行业受影响较大,而更偏向消费端的医疗设备行业表现更具韧性,尤其在欧美市场,这一差异更为明显。预测期内,预计精密减速机在医疗设备行业的销售额增速仍将优于多数传统制造行业。

⠀

此外,精密减速机在食品饮料机械和包装机械领域的出货量在 2026年也有望维持较高的增长水平。但这类行业中客户对价格较为敏感,部分客户更倾向于选择平价方案,导致平均售价下降,为销售额增长带来一定压力。

⠀

总结展望⠀

总体来看,全球精密减速器与减速电机市场在 2025年走出 2024年的低谷,进入复苏通道。工业机器人和移动机器人仍是核心增长引擎,人形机器人则正在迅速崛起,成为极具潜力的新兴市场。

⠀

尽管关税压力和投资低迷仍在短期内影响着机械设备行业,但军工与国防、半导体设备和医疗设备等领域正在为市场提供新的增长动能。在设备精密化、自动化持续推进的趋势下,精密减速器行业的长期前景依然保持乐观。