供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

近期,国外增材制造专业网站3D Printing Industry推出“2025年增材制造行业年度回顾”系列,我们挑选其中的部分内容并计划分四期用于盘点和回顾。

2025年第一季度,3D打印行业告别普涨扩张,迈入分化整合期。资本理性收缩、聚焦国防及高端制造等确定性赛道,AI驱动设计流程革新,行业以航空航天、医疗领域的权威认证为标志,从技术创新转向体系化、合规化的产业深度融合。

一月

理性回归,国防独秀

2025年开年,3D打印行业展现出明显的理性化趋势,告别过去炒作周期,转向务实增长。投资热度降温,2024年全行业融资约6.5亿美元,涉及约40笔交易,表明市场预期已回归现实。投资者更关注切实的商业价值,如成本降低、生产周期缩短或特定应用场景的突破,而非单纯的技术迭代。

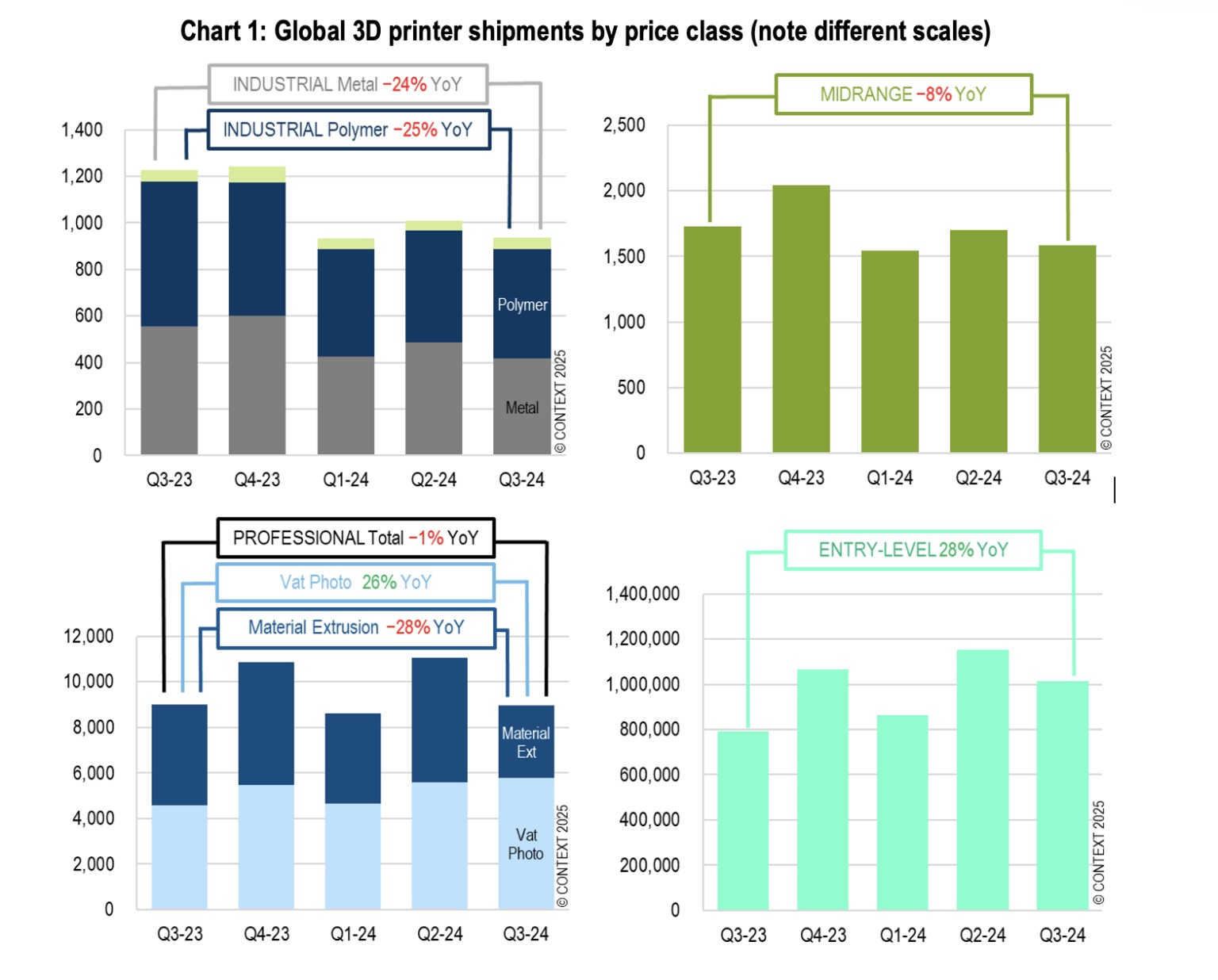

市场整体呈现收缩与分化态势。2024年第三季度数据显示,工业级打印机出货量同比大幅下降24%,行业同时经历裁员、高管更替和投资延迟。尽管个别企业如EOS、Eplus3D和雷尼绍逆势增长,但难以扭转行业整体放缓的局面。

在此背景下,国防领域成为最明确的增长支柱。典型案例如Firehawk Aerospace完成6000万美元C轮融资,由小唐纳德·特朗普的1789 Capital领投。该公司利用3D打印技术,将固体火箭燃料制造时间从传统工艺的数周缩短至数小时,直接回应美国国防需求。这一细分市场凭借确定的政府预算、紧迫的供应链需求和政治支持,在普遍低迷的环境中逆势扩张。

总体而言,行业正进入以纪律性投资和价值验证为核心的新阶段。增长动力不再普遍,而是聚焦于国防等具有刚性需求、政策支持和明确回报路径的特定领域。未来,行业整合预计加速,市场资源将进一步向具备真实竞争力和应用落地的企业集中。

行业分化显现

2025年1月,3D打印行业的分化格局已清晰显现:市场收缩迫使部分企业出清,而优势领域则延续稳定增长,同时行业内主要企业间的法律冲突也升级为战略博弈。

行业收缩的明显信号已经出现。曾融资5800万美元的建筑3D打印公司Diamond Age,于公开拍卖其全部350余套生产设备,涵盖工业机器人、数控机床等核心资产。该公司从完成乌克兰掩体项目到进入清算程序,标志着行业调整已从市场疲软进入结构性出清阶段。

全球3D打印机出货量

与此同时,特定工业应用领域的需求依然坚实。德国工业3D打印龙头EOS宣布,其全球第5000台工业级打印机在美国Keselowski Advanced Manufacturing(KAM)完成安装。KAM为满足国防、航天和医疗领域持续增长的需求,已将EOS设备集群扩大至18台,反映了高端制造领域对增材技术的稳步接纳。

行业内主要企业的法律冲突升级为战略工具。Desktop Metal对Nano Dimension提起第二次诉讼,指控后者以1.15亿美元收购竞争对手Markforged的行为,实质上破坏了双方原定1.83亿美元的合并计划。此案定于2025年2月底快速审理,加之Nano Dimension董事会陷入动荡,这场纠纷凸显了中型企业在行业整合浪潮中,正积极运用法律手段争夺生存空间与谈判筹码。

AI重塑设计格局

一月AI技术密集突破,正快速改变3D打印行业格局。两大标志性事件揭示全球AI驱动的设计变革已拉开序幕。腾讯发布企业级Hunyuan3D 2.0系统,能通过AI模型生成几何结构与纹理;同时,美国初创公司Backflip获得a16z等3000万美元投资,推出基于神经表征的快速3D模型生成技术。这标志着中美在自动化设计领域的技术竞争路径初步形成。

AI技术将直接影响训练数据治理、设计师角色定位、劳动力结构转型等关键环节。技术应用已触发对设计流程标准化、版权归属及产业安全等问题的提前讨论。当前发展态势表明,AI不仅将作为效率工具融入3D设计流程,更可能成为推动行业标准化、引发监管关注、重构经济模式的核心变量。

总结:

回顾来看,一月为2025年勾勒出了基本轮廓。资本纪律、不均衡的需求以及初步的行业整合,都预示着更趋紧缩的经济环境,而国防领域依然是增长最明确的来源。同时,人工智能正在加速设计流程,监管压力也扩展至硬件、软件和平台等多个层面。

二月

市场情绪回归理性

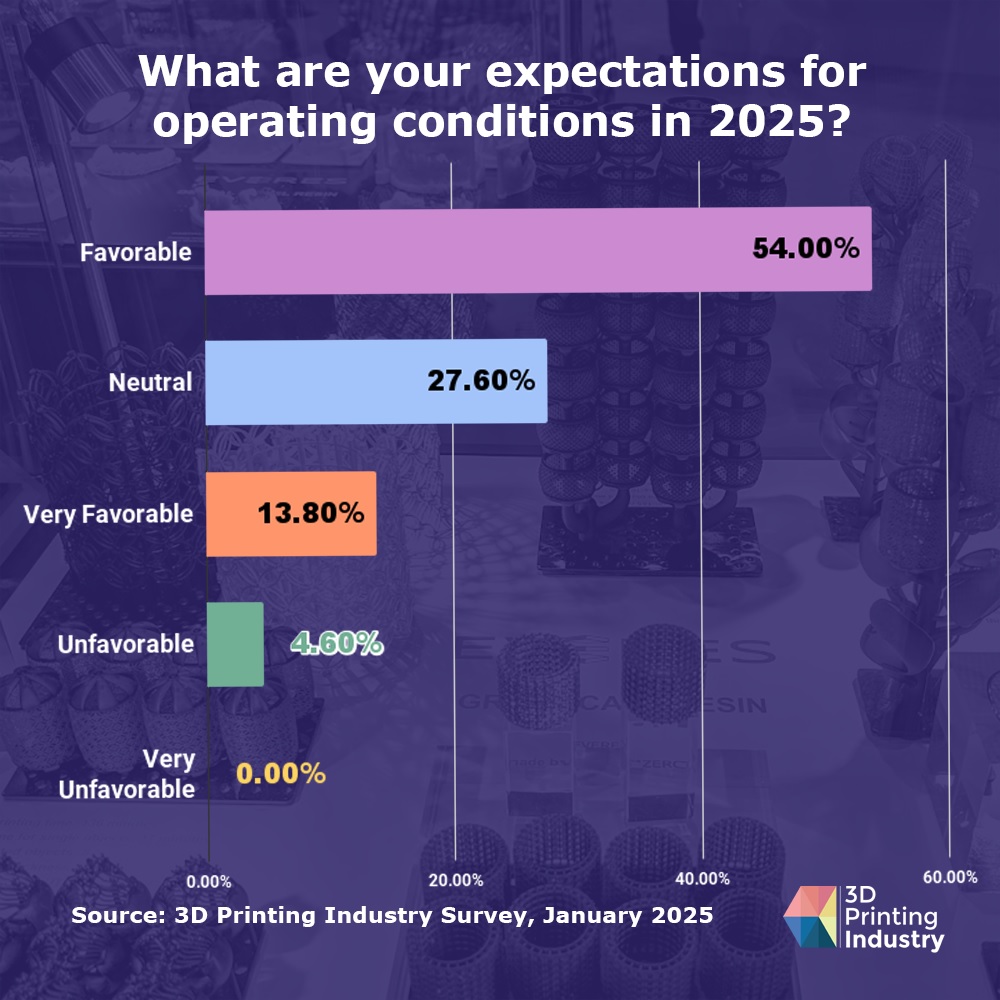

二月的行业调研揭示,3D打印市场正经历从乐观扩张向理性发展的关键转型。尽管整体预期仍显积极,但市场实际需求、尤其是资本密集型设备的需求持续低于预期,反映出行业发展正从全面扩张转向结构性调整。

行业焦点呈现明显收敛趋势,企业战略正聚焦于具有长期确定性的垂直领域。国防、医疗、航空航天及能源等行业凭借其高准入门槛、严格认证体系及长周期项目特性,成为最具防御性的核心赛道。与此同时,软件集成与自动化流程的重要性已提升至与硬件创新同等地位,反映出行业正从设备驱动转向整体解决方案竞争。

2025年3D打印行业运营状况

值得关注的是,人工智能的应用路径呈现务实化特征。行业普遍将AI定位为效率提升工具而非颠覆性创新,主要应用于工艺监控、设计优化、质量验证及预测性维护等环节。这种应用导向表明AI技术正逐步融入现有生产体系,其价值体现于提升生产稳定性、降低错误率及优化运营效率,而非追求概念突破。

融资进入审慎增长新周期

当前,增材制造融资呈现结构性分化特征。资金虽未撤离,但投资逻辑已从追求增长叙事转向注重确定性路径与运营稳健性。

投资门槛显著提高:龙头企业Stratasys获得1.2亿美元战略投资,溢价估值反映了对其技术地位的认可,但公司持续的经营亏损也同时暴露了行业普遍面临的盈利挑战。这表明当前资本更看重企业的底层资产价值与流动性安全,而非短期增长预期。

行业整合遗留问题显现:Origin收购案的未决诉讼,揭示了高速扩张时期交易结构的潜在风险。Nano Dimension的公开战略重置进一步印证,缺乏明确运营路径的并购难以创造持续价值,行业正从扩张叙事转向治理优化与资本效率的务实阶段。

细分赛道仍具吸引力:建筑3D打印企业ICON获得5600万美元融资表明,在政府合作明确、应用场景清晰的垂直领域(如国防、太空基础设施),资本依然保持信心。值得注意的是,此类融资往往发生在企业完成业务聚焦与成本优化之后,反映了资本对可验证部署能力的重视。

当前阶段资本流动呈现三个关键特征:

这种转变标志着增材制造行业正从资本驱动的高增长阶段,进入以运营效率、盈利能力和确定性回报为核心的新发展周期。

总结:

二月标志着行业的关键转折,增长逻辑从追求可能性转向适应现实约束。当前的阶段实质上是行业成熟度提升的重要进程——增材制造正加速融入主流制造体系,其价值评估标准已转向可验证的产出效率、系统兼容性与全流程合规性。这种转变虽然伴随短期调整阵痛,却为行业长期健康发展奠定了更可持续的基础。

三月

增材制造迈向产业化

三月标志着增材制造从“工艺验证”迈向“产业化应用”的关键转折。行业发展重心已从技术认证转向体系化整合。GE Aerospace获得FAA认证的3D打印航空发动机,依据最新Part 33标准建立可认证、可审计、可追溯的完整工艺体系。这表明增材制造已正式成为航空航天推进系统的合规化生产路径。

亨廷顿英格尔斯工业公司将3D打印部件应用于海军核动力平台,标志着该技术已进入最严苛的生产体系,成为保障供应链韧性、优化生产周期的战略工具。博世在德国投资金属增材制造产线,汉邦联合在中国扩大工业级金属3D打印规模,表明全球制造业正将增材制造定位为核心生产基础设施而非补充产能。

当前产业发展呈现明确趋势:

这标志着增材制造已进入产业化成熟期——技术价值不再取决于其新颖性,而在于能否满足航空航天、国防、汽车等高端制造领域对可靠性、一致性与可追溯性的严苛要求。

AI驱动设计提效与工艺集成转型

本月增材制造软件领域呈现明确趋势:技术发展重心正从追求生成式创新转向提升设计可及性与生产可控性,人工智能在其中扮演着日益务实的赋能角色。

Zoo推出的开源AI文本转CAD工具,通过将结构化指令转化为参数化模型,显著降低了专业设计门槛。其核心价值在于简化前端流程,使更多非专业用户能够参与早期设计迭代,改变了传统设计协作模式。

Backflip的AI扫描转CAD方案将传统逆向工程从手工密集型流程转变为自动化工作流。该技术特别适用于设备维护与备件生产领域,通过快速生成可编辑制造文件,大幅缩短老旧设备零件替换周期。

Elementum 3D材料技术与Dyndrite工艺软件的集成,标志着金属增材制造进入设计-材料-工艺一体化新阶段。这种耦合关系使材料特性能够直接响应设计意图,在单个制造流程中实现性能优化,其价值体现于生产可重复性与功能可靠性,而非单纯的技术新颖性。

行业演进逻辑呈现双重特征:

发展趋势表明,增材制造软件正从辅助工具转变为生产系统的核心赋能层,其演进方向已明确指向解决实际生产瓶颈、优化全流程效率,这标志着行业技术发展进入了以结果为导向的成熟实践阶段。

在法规框架下稳步构建临床信任

三月显示,医疗领域的增材制造进展虽显渐进,却具深远影响,其发展路径正由监管流程深度塑造。

Materialise针对3D打印医疗植入物开展的FDA临床试验,标志着受监管的增材制造正从个案特批走向标准化治疗。这项基于先前同情使用案例的多年期研究,体现了从定制化干预向临床验证治疗的转变——其中,工艺可重复性与完整文档记录的重要性已超越技术展示本身。

一款用于教学的可生物降解3D打印气管支气管夹板装置模型

Triastek的3D打印药物获得FDA批准,意味着制药领域的增材制造已突破试点阶段,正式进入药物开发体系。其在中美两国同步获得IND(新药临床试验)批准,突显监管机构对增材制药技术的接受度提升,该技术的核心优势在于生产可控性与给药一致性。

医疗增材制造的发展逻辑呈现明确特征:

监管导向:技术进步需通过长期、资本密集的法规通道验证

证据优先:工艺控制与临床证据成为技术成功与市场准入的关键

持续积累:发展模式从追求突破转向构建可防御的合规体系

这一进程并非追求发展速度,而是致力于建立持久可信的临床基础。在患者定制化治疗与制药领域,增材制造正通过严谨的监管框架,逐步从创新概念转化为可规模化的医疗解决方案。

总结:

三月清晰地揭示了增材制造在全行业的真实演进路径:其发展由重视可靠性、规范治理及符合产业与政治优先级的正式体系所塑造,增长动能更多来自受监管的环境,而非孤立的技术突破。增材制造正持续深入那些其应用已被预设、可被量化、且日益难以被替代的环节。