供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

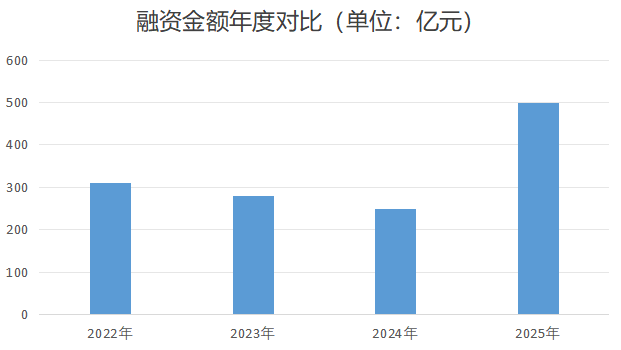

据不完全统计,2025年,中国机器人行业共发生200起左右投融资事件,总额经估算突破400亿。其中,近亿与过亿元级事件约80起,金额约380亿左右,人形机器人与具身赛道爆火,融资总额超300亿。

注意:本文中所提到的融资仅涵盖主攻机器人行业的国内企业,具体包括工业机器人、人形机器人、具身智能、服务机器人、特种机器人、零部件等领域。

2025年中国机器人领域过亿/近亿融资事件整理:

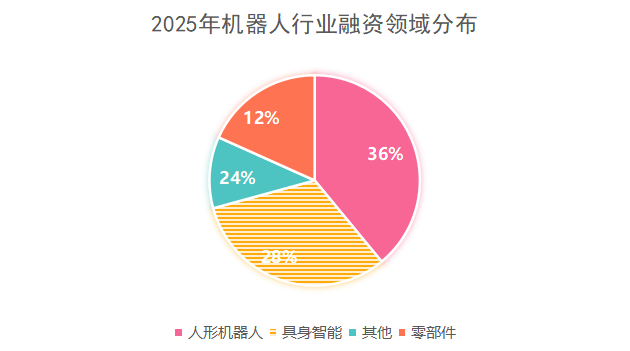

01 从融资事件发生领域看:

2025年机器人行业融资赛道分化明显,人形机器人、具身智能、核心零部件三大核心赛道占据主导地位,成为资本焦点。2025年中国机器人行业过亿/近亿融资事件主要发生在人形机器人与具身智能(58起)、零部件(14起)等领域,其中人形机器人与具身智能领域融资事件最多,占比超70%。

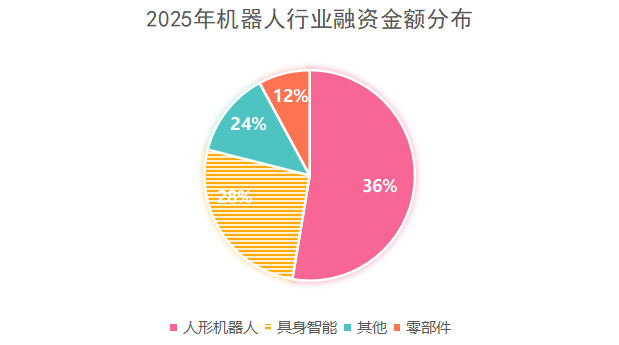

02 从融资金额领域分布来看:

2025年中国机器人行业过亿/近亿融资事件中,人形机器人与具身智能领域融资金额也是最多,超300亿,约占90%,其次是零部件领域,约30亿左右,约占7%。

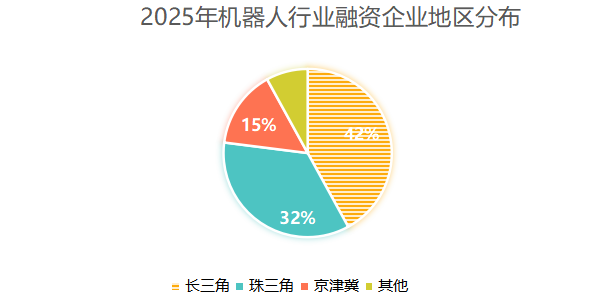

03 从获投企业的地域分布来看:

从2025年中国机器人行业过亿/近亿融资企业的地域分布来看,呈现明显的产业集群特征。

· 长三角地区:以上海、杭州、苏州为核心,全年贡献42%的融资事件,成为机器人产业发展的核心引擎。

· 珠三角地区:深圳、广州等地凭借完善的电子信息产业链和制造业基础,占全年融资事件的35%。

· 京津冀地区:北京、天津等地依托高校和科研院所的技术优势,占全年融资事件的15%。

· 其他地区:成都、厦门、武汉等新一线城市也在加速布局机器人产业,占全年融资事件的8%。

04 从融资金额来看:

2025年融资金额最大笔花落人形机器人企业银河通用。

总结:

结合 2025 年行业融资动态与发展走向,人形机器人有望在 2026 年迎来真正的规模化量产,与此同时,大模型技术与机器人硬件的融合程度不断加深,将推动具身智能机器人在环境感知、自主决策及人机交互等核心能力上实现质的飞跃,在资本市场的持续赋能下,谐波减速器、伺服电机、控制器等核心零部件的国产化率也将进一步提升,自主可控能力持续增强,而在商业化落地层面,工业领域将率先实现突破,面向汽车、3C 电子、新能源等重点行业的工业人形机器人将成为商业化主力军,家庭服务、医疗健康、商业零售等服务类机器人则会逐步从试点应用走向规模化推广,成长为行业新增长极,巡检、安防、应急救援等特种场景的机器人应用需求也将持续走高,为产业发展提供重要补充。

附2023-2025年融资总额对比: