供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

2025年,全球制造业正步入企稳回升的通道。尽管全年数据尚未完全公布,但截至2025年11月的统计显示:北美市场展现较强韧性,制造业产值增速较2024年小幅回升;欧洲市场触底,下半年多项指标开始改善;中国制造业则已呈现复苏态势。

根据 Interact Analysis《全球制造业产值追踪(MIO)》报告,全球制造业产值增速预计将从2024年的 1.1% 提升至2025年的 1.9%,其中中国的增速将由 2.1% 上升至 2.7%。

2026年展望温和增长⠀

2026年,全球制造业有望延续复苏态势,但整体回升步伐预计依然缓慢,尤其是在机械设备行业。

⠀

我们预计,2026年全球制造业产值将增长 3.1%,其中中国预计增长 3.5%。对中国厂商而言,出口需求有望为2026年的增长提供支撑,主要来自欧美市场预期逐步企稳,将提振对全球供应链的需求。然而,国内需求复苏基础尚不牢固,投资动能仍显不足,2025年的增长部分得益于基础设施项目和消费补贴政策的推动,随着国补等政策的逐步退出,2026年的内需复苏能否持续,将更多依赖于市场自身活力的强弱。

⠀

机械行业回升缓慢⠀

对机械行业来说,回升之路依旧充满挑战。2025年全球机械行业产值增长率预计仅为 0.4%,中国为 1.6%。欧美市场主要受投资低迷、去库存周期以及贸易政策的不确定性影响;而国内市场则面临制造业企业利润率偏低、产能利用率不高以及关税等压力,这些因素都抑制了投资意愿。

⠀

2026年,机械行业的表现仍然不容乐观。截至2025年底,国内制造业投资增速仍持续放缓,机械行业发展前景承压。国内需求的疲软以及贸易环境的不确定性将继续影响制造业的表现,预计2026年国内机械行业产值增速为 3.2%,低于终端制造行业的 3.5%。

⠀

价格战:制造业的挑战⠀

价格战仍是全球制造业面临的关键挑战,对中国及欧洲制造商均造成显著影响。截至2025年底,激烈的价格竞争未现明显缓和。消费端价格敏感度持续较高,加剧终端制造厂商的经营压力,并将成本压力传导至机械与零部件市场。

⠀

随着国内“反内卷”政策的推进,以及部分行业实施产能调控,预计2026年价格下行速度或将有所放缓。然而,受制于内需复苏乏力,整体价格水平大概率将保持低位。2025年11月数据显示,中国消费者价格指数(CPI)同比微幅上涨 0.7%,而工业生产者出厂价格指数(PPI)同比下降 2.2%。自2022年10月以来,PPI已持续处于负增长区间。

⠀

国内行业表现差异:强势与弱势行业⠀

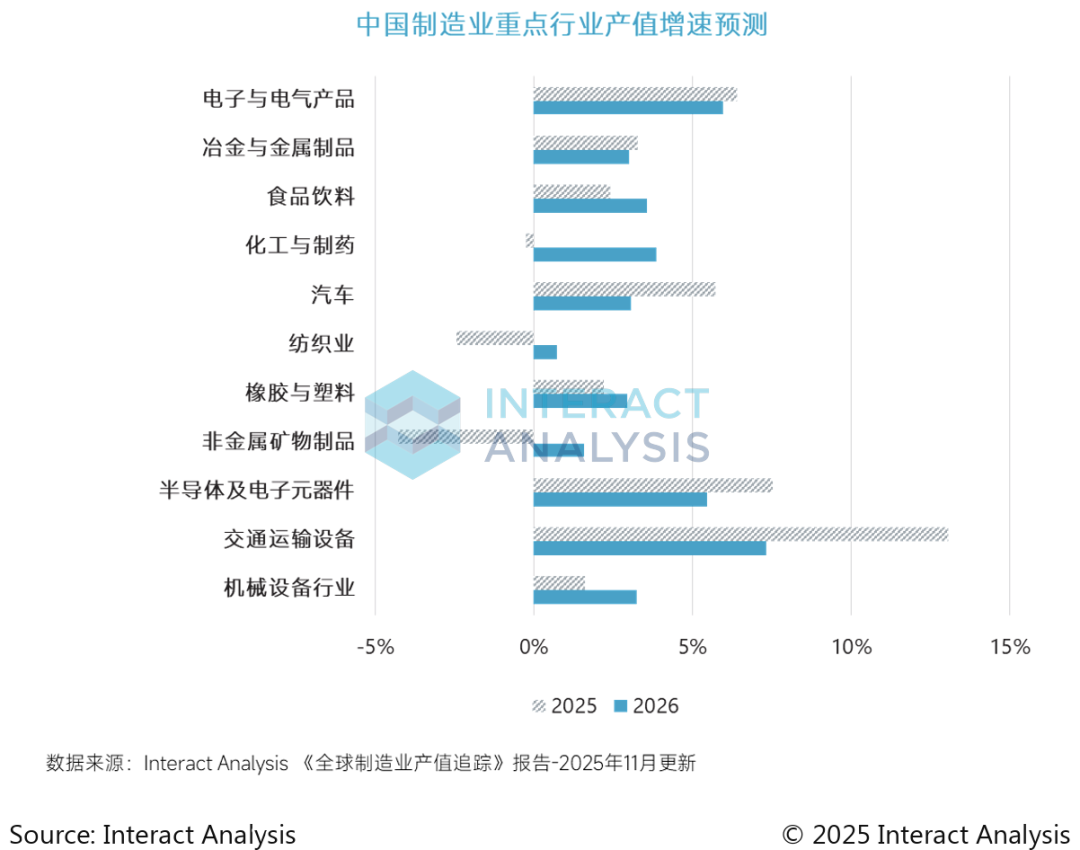

分行业看,2025年部分领域呈现强劲复苏与增长态势。据 MIO 报告统计,交通运输设备行业产值预计实现 13.1% 的增长,主要受造船业拉动;非道路车辆在前两年下滑后也迎来明显反弹,主要得益于上半年基础设施项目支撑及四季度全球矿业复苏,该行业增速预计达到 8.5%。与此同时,半导体与零部件产值增长亦较为迅速,预计增速为 7.5%。上述行业有望在2026年继续引领制造业增长,尽管其2025年的高速增长态势可能逐步趋于平稳。

⠀

然而,2025年部分传统行业仍面临较大压力。其中非金属矿物行业产值下滑最为显著,造纸、纺织品、木材及化学品等传统上游原材料行业产值也出现不同程度下降。

⠀

2026年行业增长格局预计将基本延续,半导体与电子元器件等高新技术行业仍将领跑制造业增长。在机械行业内部,发电机组产值预计在2025年及2026年均保持最快增速,而冶金机械则可能持续收缩,主要受建筑业疲软及冶金行业产能利用率偏低等因素影响。

⠀

结语:稳步回升,挑战依旧⠀

总体而言,在中国复苏带动下,2025年全球制造业逐步回暖。2026年,欧美需求企稳有望提振全球供应链,为中国出口提供支撑,但国内需求疲软、贸易不确定性与价格竞争等因素仍带来挑战。制造业的复苏能否持续,取决于国内外市场需求的实际恢复情况及政策环境的变化。

⠀

当前投资动能尚未恢复,机械厂商短期压力大于终端制造企业。机械行业的回升将受到长期结构性因素驱动,尤其是劳动力成本上升和自动化转型的加速。因此,尽管短期内存在不确定性,长期看机械需求有望加速增长。预计2027年起,中国机械行业增速将超越终端产品制造业增速。

⠀

注:

本文数据来源于Interact Analysis《制造业产值追踪(MIO)》报告,预测数据基于2025年11月前统计数据测算,实际增速可能受政策调整、市场环境变化等因素影响。

终端制造行业:主要指生产最终产品(如食品饮料、电子产品、汽车等)的行业,产品通常直接面向消费者或者企业客户。