供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

图片来源 / 豆包

三大核心要素驱动,2028智能制造市场规模剑指9500 亿美元~

智能制造正成为重塑全球产业竞争格局的关键变量,从技术融合到场景落地,智能制造的发展脉络愈发清晰,既展现出蓬勃的增长活力,也暗藏着突破瓶颈的发展命题。

当下,智能制造市场规模化发展离不开核心技术体系的坚实支撑,智能制造装备、智能工业软件、赛博物理系统三大要素的协同演进,直接推动了市场规模的持续增长。

Part 1

智能制造核心技术体系:三大要素支撑市场规模扩张

智能制造装备奠定硬件基础。作为现代制造之母,智能装备通过融入人工智能、物联网等技术实现性能倍增,2025年中国工业机器人密度已达到每万名工人450台,较2020年增长3倍,核心零部件国产化率突破60%,为市场规模扩张提供了硬件保障。

智能工业软件构成数字大脑。这类融合了人工智能与大数据技术的软件是智能制造之魂,但目前仍存在短板,在国内 CAD、CAE 等高端领域,国外企业占据的市场份额分别超过 90% 和 95%,不过国内相关领域年增长率已达 25%,正加速追赶进程。

赛博物理系统搭建交互桥梁。作为智能工厂之核,该系统实现了虚拟信息与物理生产的深度联动,2025 年全球范围内采用数字孪生、人工智能排产等技术的制造企业效率平均提升 20%-30%,成为拉动市场需求的重要动力。

Part 2

智能制造区域与行业渗透:中国市场引领细分领域增长

全球智能制造市场呈现显著的区域与行业分化特征,中国凭借庞大的制造业基础,在多个细分领域实现突破,成为全球市场增长的核心引擎。

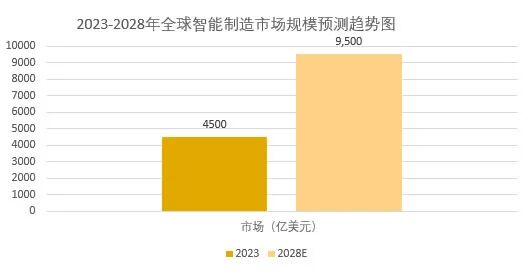

2023年市场规模已突破4500亿美元,《2025-2030年中国智能制造行业市场调查研究及投资前景分析报告》预计到2028年将以16.5%的年均复合增长率增长至超过9500亿美元。

区域发展呈现梯度差异。2025 年全球智能制造市场中,亚太地区增速领先,中国市场规模达 6335.99 亿元人民币,长三角和珠三角地区智能工厂普及率已达 34%;北美与欧洲紧随其后,而拉美及非洲地区开始出现试点性项目落地,区域格局逐渐清晰。

行业应用分化特征明显。下游应用场景中,汽车制造领域智能化渗透率最高,达到 42%;家电行业通过柔性生产线改造,生产效率提升 30% 以上;电子学、航空航天等领域也保持高速增长,仅建材与化工等重工业因设备改造周期长,转型进度滞后约 2-3 年。

市场竞争格局高度集中。全球智能制造服务商已超过 8000 家,但头部 5% 的企业占据 70% 以上的市场份额,而中国传统制造业智能转型市场规模已突破 2.8 万亿元,年复合增长率保持在 18% 以上,为本土企业提供了广阔空间。

Part 3

智能制造发展瓶颈与突破路径:从规模扩张到质量提升

在市场规模快速增长的同时,智能制造也面临技术、人才等多重挑战,突破瓶颈成为实现高质量发展的关键。

智能制造技术已成为世界制造业发展的客观趋势,世界上主要工业发达国家正在大力推广和应用。发展智能制造既符合我国制造业发展的内在要求,也是重塑我国制造业新优势,实现转型升级的必然选择。

破解技术融合难题。当前数据孤岛现象普遍,超过 60% 的规模以上制造企业虽已完成生产线智能化改造,但设备互联与数据共享仍存在障碍,推进工业云与边缘计算的统一数据平台建设成为重要解决方案。

填补人才与生态短板。智能制造的人机协同模式对交叉学科人才需求迫切,而目前相关人才缺口显著,通过高校交叉学科建设与企业数字工匠培养体系搭建,可加速人才供给,支撑产业升级。

拥抱绿色智能转型。绿色可持续已成为智能制造核心指标,2025 年相关领域发明专利授权量同比增长 40%,其中工业互联网协议相关专利占比达 35%,以智能化手段降低能耗、减少污染,正成为行业发展新方向。

智能制造在2025年已迈入规模扩张与质量提升并行的新阶段,彰显了其产业核心地位。从三大技术要素支撑到区域行业渗透,再到瓶颈突破路径,智能制造正实现从 “要素驱动” 向 “数据驱动”、从 “规模红利” 向 “创新红利” 的转变。

未来随着技术持续融合与生态不断完善,智能制造市场将进一步重塑全球制造业格局,为经济高质量发展注入持久动力。