供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

昨日(2025 年 12 月 22 日),美国 FDA 批准了诺和诺德(Novo Nordisk)的口服版 Wegovy,这是美国首款获批用于减重的口服 GLP-1 受体激动剂。

这一批准标志着 GLP-1 药物从注射剂型向口服剂型的历史性跨越。

诺和诺德宣布,将于 2026 年 1 月初在美国全面上市这款每日一次的口服药物,起始剂量 1.5 mg 的自付价格为每月 149 美元。

GLP-1 类药物近年来席卷全球减重和糖尿病治疗市场。

Wegovy 和 Zepbound 等注射剂型产品创造了前所未有的商业成功,同时也暴露出严重的产能瓶颈。口服剂型的获批,为这一领域开辟了全新的竞争维度。

Part 1

口服剂型能否媲美注射剂?

口服 Wegovy 的获批基于 OASIS 4 III 期临床试验数据。

该试验纳入 307 名成人受试者,均为肥胖患者(BMI≥30 kg/m²)或超重且伴有至少一种体重相关合并症的患者(BMI≥27 kg/m²),排除糖尿病患者。

试验结果显示,在 64 周时,服用每日 25 mg 口服司美格鲁肽的患者平均体重下降约 13.6%,安慰剂组为 2.4%。如果按照所有患者坚持用药的理想情境估算,口服组的体重下降可达 16.6%,安慰剂组为 2.7%。

这一数据意味着什么?

诺和诺德在 2025 年 9 月公布的最终分析中表示,口服版的减重效果「与注射版 Wegovy 相当」。

阿拉巴马大学伯明翰分校糖尿病研究中心主任 Timothy Garvey 教授评价称,口服剂型为医生提供了「一种强效、高效的新给药方式」,有助于满足更多患者的治疗需求。

佛罗里达大学医学助理教授 Amy Sheer 表示,她认为这些数据「令人信服」,口服 Wegovy「对于那些不太愿意使用注射剂的患者和医生来说,是一个有吸引力的选择」。

FirstWord 近期对美国和欧洲内分泌科医生及全科医生进行的调查显示,85% 的受访医生表示至少「有些可能」为患者开具口服 Wegovy 而非注射剂型。受访医生对口服 Wegovy 的后期临床数据表示认可,并认为该剂型有望改善患者依从性。

从患者角度来看,口服药物消除了注射的心理障碍和操作不便。

肥胖行动联盟(Obesity Action Coalition)主席兼 CEO Joe Nadglowski 表示:「一款全新的有效减重药片为人们提供了更大的灵活性,可以选择适合日常生活和偏好的 GLP-1 治疗方案。」

安大略省 Wharton 医学诊所的肥胖医学临床医生和研究员 Sean Wharton 指出,口服剂型「易于生产、易于分销、易于服用」。他认为,这为治疗可及性问题提供了潜在解决方案,「有机会稍微缩小差距」,让更多边缘化人群能够获得 GLP-1 药物治疗。

在安全性方面,OASIS 4 试验中观察到的不良反应与此前注射版 Wegovy 临床试验中的情况相似,主要包括恶心、腹泻和呕吐。这些胃肠道反应是 GLP-1 类药物的已知类效应。

Part 2

149 美元定价策略背后的市场博弈

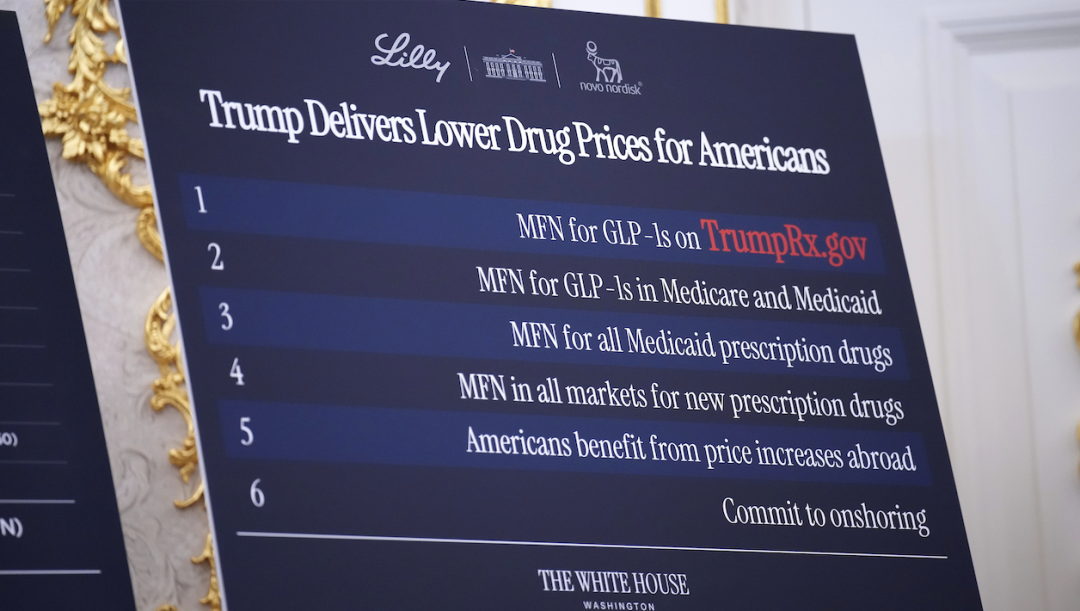

诺和诺德为口服 Wegovy 制定了每月 149 美元的起始价格(适用于通过药房和部分远程医疗平台购买并使用储蓄优惠的患者),这一定价远低于注射版 Wegovy 在其直销平台 NovoCare Pharmacy 上 349 美元的月价格。

这一定价策略的背景值得关注。

今年 11 月,诺和诺德与特朗普政府达成了一项「最惠国」药品定价协议,承诺在即将上线的政府平台 TrumpRx 上以 149 美元的价格销售口服 Wegovy。

礼来也参与了类似协议。作为交换,两家公司均获得了 FDA 的「委员长国家优先审评券」(Commissioner's National Priority Voucher)。

诺和诺德美国运营执行副总裁 Dave Moore 表示:「口服 Wegovy 是我们数十年 GLP-1 经验的新篇章,我们为肥胖领域的 GLP-1 药物提供了迄今为止最实惠的自付价格。」

这一定价反映了诺和诺德的「以量换价」战略转型。FirstWord 的分析指出,该公司希望通过口服 Wegovy 相对于注射剂型的可及性和可负担性优势,触达更多此前未能或不愿接受治疗的患者群体。

Part 3

礼来 orforglipron 紧随其后

不过,诺和诺德的领先优势可能不会持续太久。

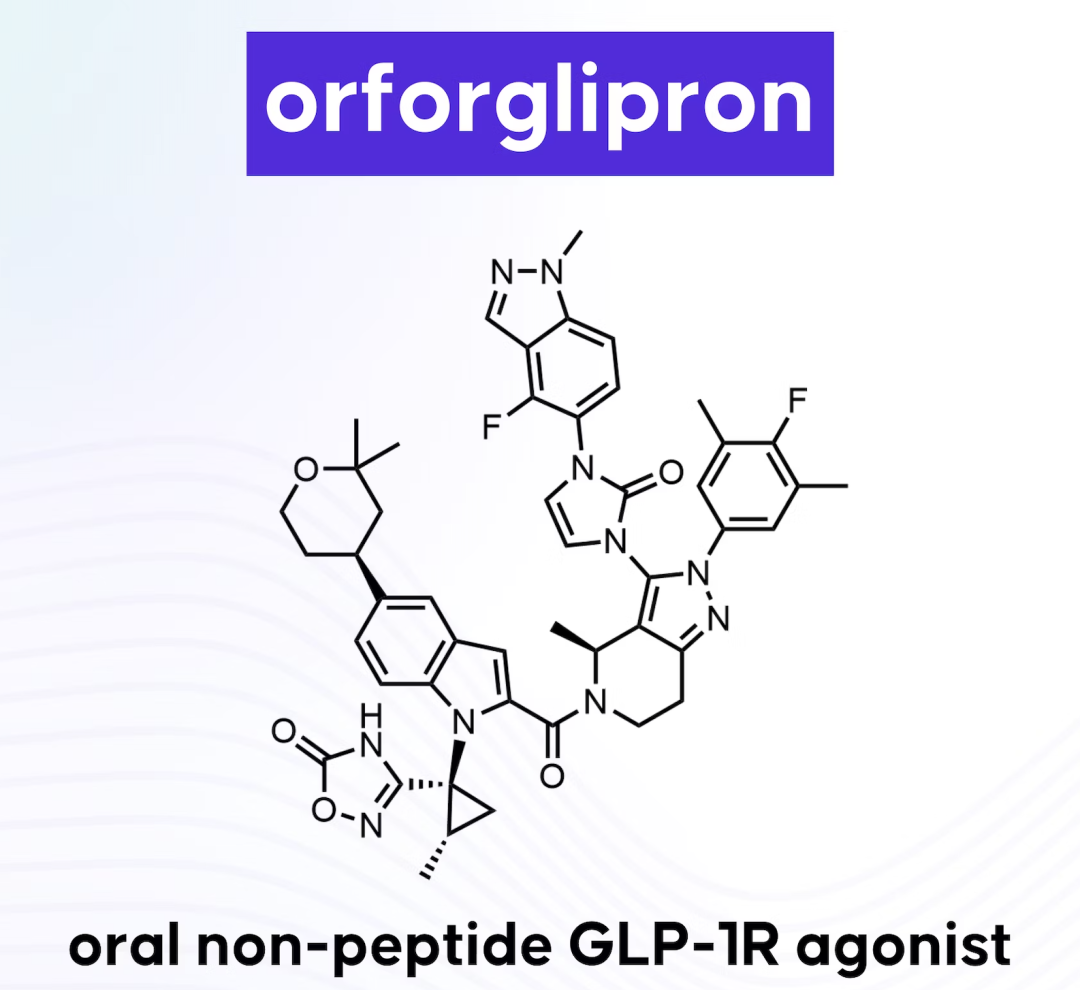

礼来(Eli Lilly)已于 2025 年 12 月中旬向 FDA 提交了其口服 GLP-1 候选药物 orforglipron 的上市申请。

orforglipron 与口服 Wegovy 在分子层面存在本质差异。

口服 Wegovy 的活性成分司美格鲁肽是一种多肽分子,而 orforglipron 是一种小分子化合物。

多伦多大学内分泌学家 Daniel Drucker 解释说,司美格鲁肽是「大型合成分子」,而 orforglipron 是「小分子」,两者均通过模拟 GLP-1 发挥作用。

这一分子结构差异带来了显著的制造和使用便利性差异。

orforglipron 作为小分子药物,无需冷藏,服药时对食物和水的摄入没有限制。相比之下,多肽类口服制剂通常需要空腹服用以确保吸收。

2025 年 9 月发表在《新英格兰医学杂志》上的 orforglipron III 期临床试验数据显示,接受最高剂量治疗的患者在 72 周时平均体重下降约 11%。

礼来还发布了另一项研究数据,表明 orforglipron 的疗效优于口服版司美格鲁肽。

礼来对口服 GLP-1 市场的押注可谓大手笔。

2025 年 9 月,该公司宣布将在休斯顿 Generation Park 综合园区投资 65 亿美元建设制造设施,主要用于生产 orforglipron 的活性药物成分(API)。

礼来 CEO David A. Ricks 表示:「我们在休斯顿的新工厂将增强礼来大规模生产 orforglipron 的能力,如果获批,将有助于实现这款药物作为代谢健康治疗药物的潜力,服务于全球数千万更喜欢无食物和水限制便捷药片的患者。」

此外,礼来还斥资 12 亿美元扩建波多黎各制造设施,以扩大口服 GLP-1 产能。

Part 4

制药视角:产能危机到标准化生产

注射版 GLP-1 药物曾面临严重的供应短缺。

诺和诺德的 Wegovy 和礼来的 Zepbound 在上市初期均无法满足爆发式增长的需求,一度被列入 FDA 药品短缺名单。

CordenPharma 全球多肽和寡核苷酸平台负责人 Mimoun Ayoub 解释了注射版多肽药物制造困难的原因——这类药物需要无菌生产环境,对制造设施有专门要求,同时还需要配套生产注射笔和药瓶等给药装置。

相比之下,口服剂型的制造相对简单。

Ayoub 表示:「口服 GLP-1 的生产流程更简单、更直接,使用标准的固体制剂生产设备,具有高通量特点。」

根据 GlobalData 的数据,全球约有 281 家合同制造组织(CMO)具备固体制剂生产能力,远多于能够提供多肽端到端生产的 CMO 数量。

高通量生产能力意味着每小时可生产数千至数百万片药片。

口服 GLP-1 需要每日服用一次,相比每周一次的注射剂型,总剂量需求大幅增加。但凭借标准化的固体制剂生产线,这一需求有望得到满足。

William Blair 合伙人 Matt Phipps 指出,多肽制造的复杂性对 GLP-1 市场的新进入者形成了壁垒。他质疑道:「后来者是否愿意花费 100 亿美元建设一个四年后才能投产的设施,而且生产的注射剂可能与诺和诺德和礼来的产品相似?」口服小分子药物的制造优势可能为更多企业进入这一市场提供机会。

产能扩张的同时,质量控制面临挑战。

Kailera 首席技术官 Doug Bakan 指出,他在实践中最常见的两类质量问题是无菌性和分析方法。

在无菌性方面,其团队严格遵守 Annex-1 的更新要求,尽可能减少无菌操作中的人为因素。在分析方法方面,Bakan 强调:「我们必须开发非常可靠的分析方法,确保准确表征这些分子的杂质谱,这是可能出现质量问题的环节。」

SygnifyQ 创始人 Deepa Nagpal 指出,企业应在进入生产阶段之前,在前期开发过程中投入更多时间和资源。她表示:「分析团队往往没有足够的时间,预算始终是主要问题。我们应该在分析方法上进行足够的投入。」

口服小分子 GLP-1 药物的开发也曾遭遇挫折。

2024 年 4 月,辉瑞(Pfizer)宣布停止开发其口服 GLP-1 候选药物 danuglipron,这是该公司因潜在肝脏安全性问题而终止的第二款此类药物。Wharton 指出,这些药物的分子结构与 orforglipron 不同,可能解释了为何 orforglipron 未出现同样的问题。

Drucker 教授表示,orforglipron「看起来非常安全」,但科学家仍需在更大规模人群中进行更长期的研究。他估计,医生可能需要五到十年时间才能全面了解该药物的风险和获益。

随着口服 GLP-1 市场的开启,中小型药企和新兴企业看到了进入这一领域的机会。

Viking Therapeutics 在口服版 VK2735 尚处于 II 期临床阶段时,就与 CordenPharma 签署了长期合作协议,预定生产 10 亿片药物。同样,仅处于 I 期临床阶段的减重初创公司 Metsera 也已确保了制造产能。

礼来更是未雨绸缪,在 orforglipron 获批之前就斥资 5.5 亿美元提前生产商业批次。礼来发言人表示,患者在许多市场更偏好口服药物,其制造和分销更为便捷,「适合全球规模化」。

对于规模化过程中的设备采购问题,Bakan 指出:「如果需要添加零部件或类似的东西,交货周期仍然相当长。因此,我们在规模化方面面临的障碍是确保生产线设置能够达到我们期望的规模。」他建议建立多元化的供应商网络,以应对规模化需求。

在批次生产与连续生产的选择上,Nagpal 认为在早期阶段应采用批次生产,待工艺完全成熟后可考虑连续生产。她补充道:「连续生产确实能加快流程,但如果出现问题,也存在批次损失的风险。」

在监管合规方面,Nagpal 建议企业不要害怕向 FDA 寻求帮助。她表示:「如果您对临床方案或生产有疑问,可以联系他们。他们希望帮助您。」

技术转移环节同样需要重视。

Nagpal 建议先进行中试批次生产,确保所有关键质量属性(cQA)和关键工艺参数(CPP)都已到位。「在技术转移方面,沟通永远不嫌多。」他还指出,尽早制定质量协议至关重要,「确保双方遵循相同的规则」。

MetaVia 的 CEO Hyung Heon Kim 则提醒,技术转移不能急于求成,必须确保准备充分并留出足够的时间。

Part 5

市场展望:口服与注射的长期博弈

口服 GLP-1 药物的出现将如何重塑市场格局?行业看法存在一些分歧。

高盛高级分析师 Chris Shibutani 曾在 2023 年预测:「下一步的治疗选择是口服剂型,其生产将更为简单。口服剂型将增强向更广泛的全球市场供应的能力。包括礼来和诺和诺德在内的多家公司都认识到,这就是未来的方向。」

全球性独立投资银行和资产管理公司威廉博莱(William Blair)的 Phipps 表示:「一些人非常坚信必须转向口服方式,因为它在制造方面拥有诸多优势,可以服务于更广泛的患者群体。」

诺和诺德面临的挑战在于,该公司 2025 年的市场表现不尽如人意。

在口服 Wegovy 获批之前,诺和诺德是主要制药公司中年度股价表现最差的企业之一,该公司多次下调肥胖产品销售预期,与礼来的市场份额竞争处于劣势,CEO Lars Fruergaard Jørgensen 的意外辞职也加剧了投资者的担忧。

FirstWord 分析则指出,口服 Wegovy 的上市被普遍认为是诺和诺德 2026 年最大的商业增长机会,但鉴于该公司在 2025 年持续丢失市场份额给礼来,投资者对诺和诺德能否在口服肥胖药物竞争中保持领先地位持谨慎态度。

FDA 批准口服 Wegovy 的消息公布后,诺和诺德股价盘后上涨约 10%,这或许是市场信心的一个积极信号。

《国际医药商情》观察到,口服 Wegovy 的获批标志着 GLP-1 药物进入「药片时代」的开端,这一转变的意义不仅在于给药方式的改变,更在于它可能从根本上改变 GLP-1 药物的可及性和可负担性。

未来几年,口服 GLP-1 市场预计将见证诺和诺德、礼来等主要制药企业的激烈竞争,同时也可能为更多新进入者提供机会。制造能力、质量控制、定价策略和监管路径将共同决定这场竞争的最终格局。

对于制药行业而言,这是一个考验快速规模化能力与质量管理水平的关键时刻。

参考资料:

临床数据引自 Wharton S, Lingvay I, Bogdanski P 等人发表于《新英格兰医学杂志》的 OASIS 4 研究(N Engl J Med. 2025;393:1077-1087. DOI: 10.1056/NEJMoa2500969);orforglipron 数据引自同期刊发表的研究(N Engl J Med. Published online September 16, 2025. doi:10.1056/NEJMoa2511774)。

市场分析数据引自 FirstWord Pharma、BioSpace 及 Pharmaceutical Online 等行业媒体报道。GLP-1 市场年复合增长率预测引自 Pharmaceutical Online 引用的行业数据。CMO 数量统计引自 GlobalData 及 Roots Analysis 研究报告。

来源:国际医药商情

作者:John Xie