供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

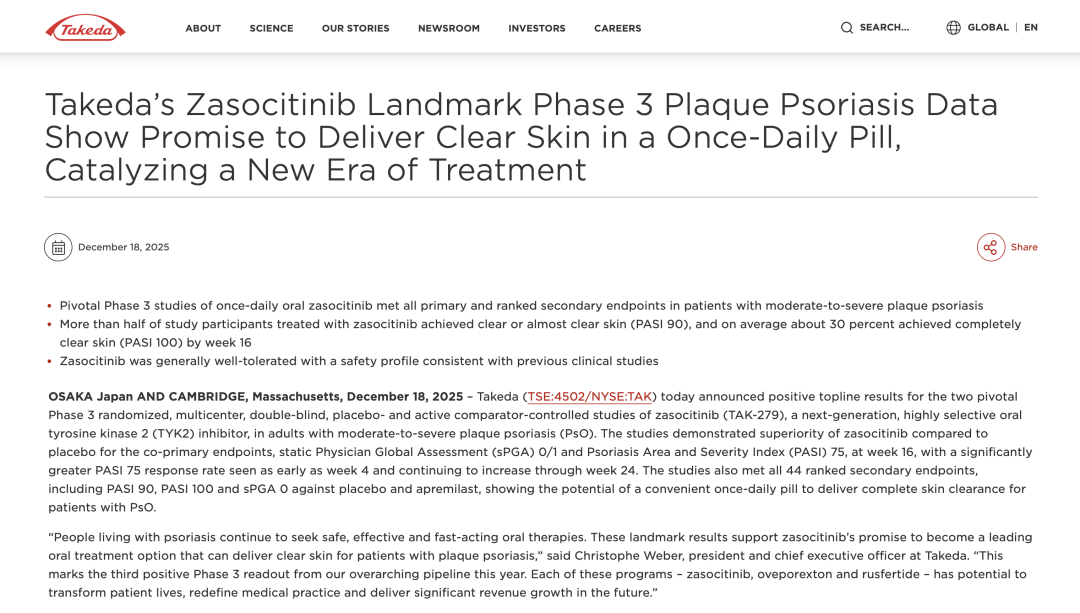

昨日,2025 年 12 月 18 日,武田制药宣布其口服银屑病药物 zasocitinib 在三期临床试验中达到主要终点。该款每日一次的小分子药物,在中重度斑块型银屑病患者中展现出显著的皮肤清除效果,优于安慰剂和现有疗法 apremilast。武田计划于 2026 财年开始向美国 FDA 及其他监管机构提交上市申请……

这则消息在制药行业引发的震动,远超一款银屑病药物本身的商业价值。

zasocitinib 的特殊之处在于,它是人工智能参与发现的药物中,首批在大型三期临床试验中取得成功的代表。

Nimbus Therapeutics 首席执行官 Jeb Keiper 表示,AI 算法大幅加速了从海量分子库中识别 zasocitinib 的过程。

2023 年,武田以 40 亿美元预付款外加最高 20 亿美元里程碑付款的价格,从波士顿的 Nimbus 手中买下这款药物。

分析师预测,如果 zasocitinib 能够拓展至炎症性肠病等更广泛适应症,其峰值销售额可能达到 50 亿美元。这一数字对于武田来说至关重要,其重磅溃疡性结肠炎药物 Entyvio 即将面临仿制药竞争带来的收入下滑压力。

全球银屑病治疗市场在 2024 年估值 270 亿美元,研究机构 Fortune Business Insights 预测该市场将在 2032 年接近 580 亿美元。长期以来,这一市场由外用药膏和注射用抗体疗法主导。口服药物若能提供相当的疗效,将为全球超过 1.25 亿银屑病患者带来更便利的治疗选择。

Part 1

资本狂潮

一周内数十亿美元涌入 AI 药物发现

就在同一周,多家 AI 药物发现公司宣布了重大融资或上市计划。

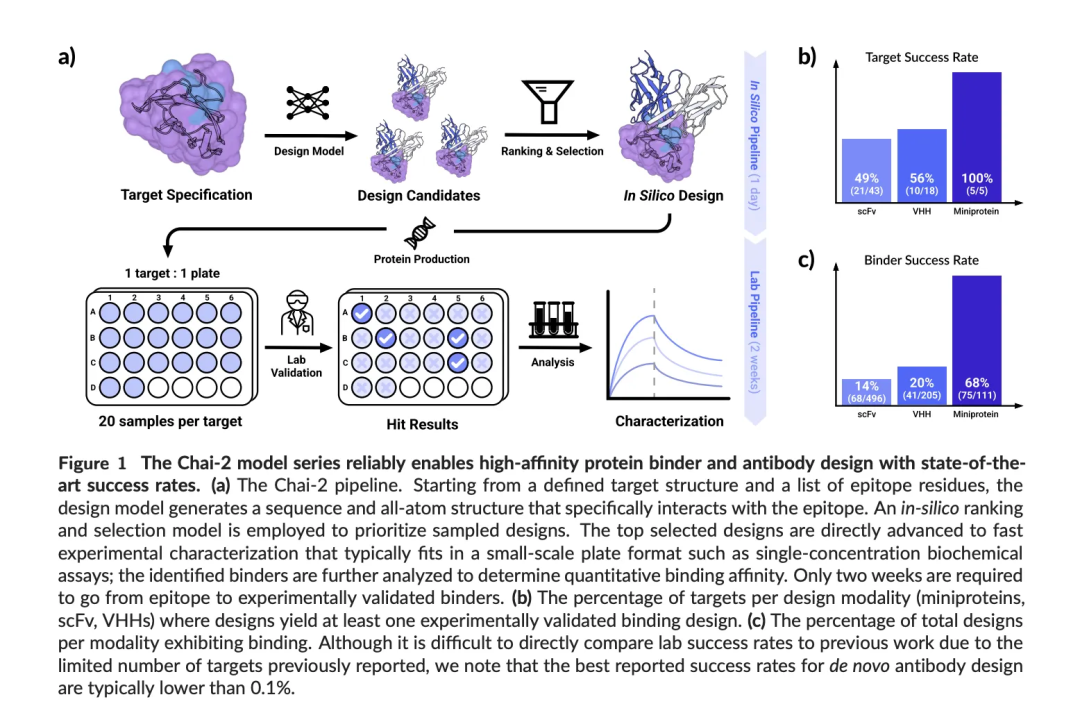

12 月 15 日,旧金山初创公司 Chai Discovery 宣布完成 1.3 亿美元 B 轮融资,估值达到 13 亿美元,正式跨入独角兽行列。

融资由 General Catalyst 和 Oak HC/FT 联合领投,OpenAI、Thrive Capital、Menlo Ventures 等现有投资者继续参与。苹果公司(Apple)创始人 Steve Jobs 之子 Reed Jobs 创办的肿瘤领域风投 Yosemite,以及 Steve Jobs 遗孀 Laurene Powell Jobs 掌舵的 Emerson Collective 也加入了本轮投资。算上此前的 7000 万美元 A 轮,Chai Discovery 成立不到两年已累计融资超过 2.25 亿美元。

Chai Discovery 的核心产品是其生成式 AI 平台 Chai-2。该平台采用「零样本」(zero-shot)设计模式,能够仅根据目标靶点信息从零开始生成全新的抗体序列,无需依赖已知样本或大规模筛选。该公司声称,这种方法在抗体设计中实现了两位数的实验成功率,比此前的计算方法提高了 100 倍。

Chai Discovery 首席执行官 Josh Meier 曾在 Meta 和 OpenAI 工作,他表示:「几个月前看起来需要五年才能解决的问题,现在几周内就能突破。」

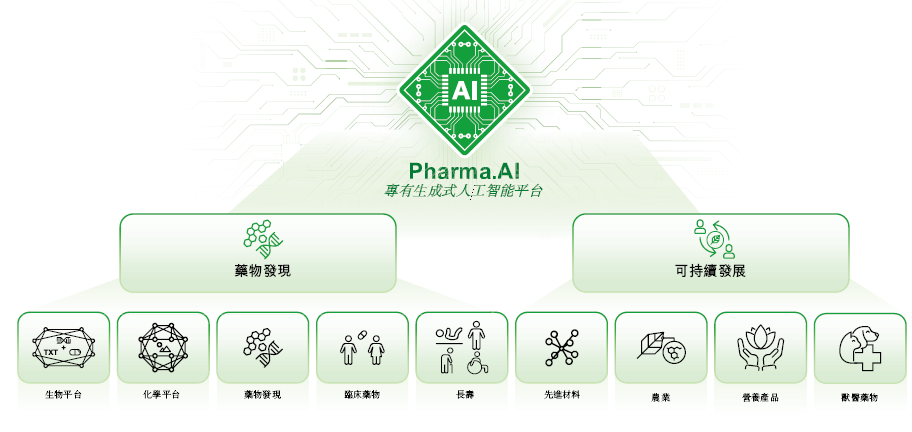

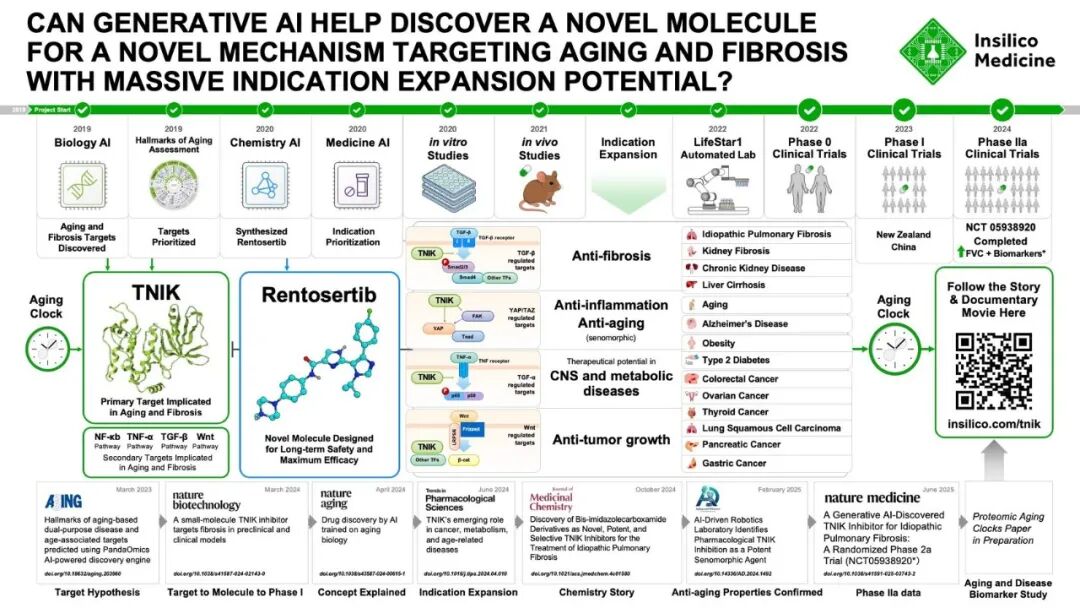

12 月 18 日,另一家 AI 制药公司英矽智能 Insilico Medicine 向香港联交所提交了招股书,计划发行超过 9400 万股股票,其中约 10% 在香港公开发售,其余为国际配售,定价为每股 24.05 港元,预计募集资金约 2.92 亿美元。IPO 认购期将持续至 12 月 23 日,股票预计于 12 月 30 日开始交易。

Insilico Medicine 成立于 2014 年,总部位于香港,在上海、台北、波士顿、纽约、蒙特利尔和阿布扎比均设有办公室。该公司早在 2021 年就以一项标志性成果奠定了其在 AI 制药领域的地位——从识别特发性肺纤维化(IPF)的新靶点,到设计匹配的新分子,再到完成临床前实验准备人体试验,全程仅用 18 个月,成本约 200 万美元。这与传统药物发现动辄十年、25 亿美元以上的投入形成鲜明对比。

Insilico 的 Pharma.AI 平台覆盖靶点识别、小分子生成和临床结果预测。其内部管线聚焦纤维化和抗衰老领域。该公司的领先候选药物 rentosertib(原代号 ISM001-055)是一款潜在的 first-in-class TNIK 抑制剂,已在中国完成一项 71 人参与的 IPF 二期 a 临床试验,结果显示肺功能有所改善,相关数据于 2025 年 6 月发表在《Nature Medicine》上。

Insilico 计划在 2026 年启动 rentosertib 的肾纤维化临床试验,并开发用于治疗 IPF 的吸入制剂。招股书显示,Insilico 在 2024 日历年实现营收 8580 万美元,净亏损 1740 万美元。2025 年上半年,营收为 2750 万美元,亏损 1890 万美元。该公司迄今已累计融资超过 5 亿美元,投资方包括华平投资(Warburg Pincus)、启明创投、药明康德、B Capital Group、Prosperity7、OrbiMed、Deerfield、淡马锡旗下 Pavilion Capital、礼来亚洲基金、百度风投等。2025 年 3 月,其完成了 1.1 亿美元 E 轮融资,由香港惠理(Value Partners)领投。

Part 2

技术突破

从「大海捞针」到「精准设计」

支撑这股资本热潮的,是 AI 药物发现技术本身的快速迭代。

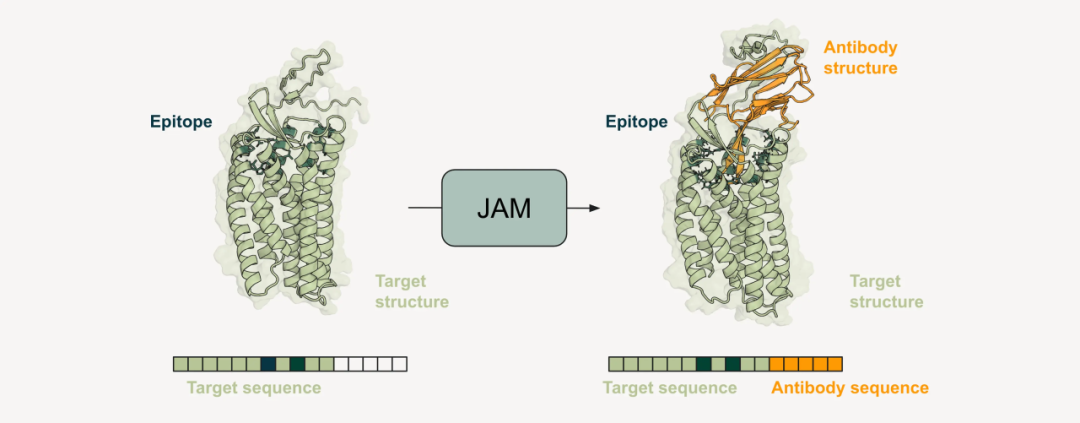

哈佛大学 George Church 实验室孵化的 Nabla Bio,在 2025 年 5 月发布了一项引人注目的技术进展。

Nabla 将大语言模型领域的「测试时扩展」(test-time scaling)概念引入蛋白质设计,开发了一种名为「内省」(introspection)的方法。

传统的 AI 蛋白质设计通常是「一次成型」——模型根据输入条件直接输出设计方案;而 Nabla 的 JAM(Joint Atomic Modeling)系统则采用多轮迭代——生成多个候选方案,自我评估,选择最优者,再进入下一轮优化——整个过程完全在计算环境中完成,无需湿实验验证。

这种方法在针对 SARS-CoV-2 刺突蛋白的设计中,将纳摩尔级亲和力结合物的成功率提高了 22 倍。在更具挑战性的 GPCR(G 蛋白偶联受体)靶点 CXCR4 和 CXCR7 上,改进幅度更为显著。GPCR 参与众多生理过程,约占所有药物靶点的三分之一,但由于其嵌入细胞膜、细胞外可及区域有限、构象动态复杂等特点,传统方法很难针对其开发抗体药物。目前大多数 GPCR 靶向药物是小分子或多肽,选择性和脱靶效应往往不理想。

Nabla 报告称,其设计的抗体具备与临床阶段分子相当甚至更优的特性,亚纳摩尔级亲和力(比 CXCR4 临床基准分子强 10 倍以上)、高靶点选择性、强功能调节活性,以及良好的成药性(生产产率、稳定性、低多反应性)。

最令人瞩目的发现来自对 CXCR7 靶向抗体功能的测试。大多数设计出的抗体如预期般抑制了受体活性,但有两个意外地激活了它——这是首次报道的 CXCR7 抗体激动剂。

Nabla 据此开发了「实验引导定向」(experiment-guided steering)设计范式,仅用一个激动剂抗体作为「种子」,引导 JAM 系统生成语义相似的设计。结果无需重新训练模型,这一方法生成了 700 多个 CXCR7 结合抗体,其中 348 个具有激动剂功能,成功率比最初发现高出数千倍。部分新设计的激动剂效力可与 CXCR7 的天然配体媲美,而后者经历了 4 亿年的进化优化。

Nabla 认为,「测试时扩展」将成为生物分子设计的基本「扩展定律」,类似于其在语言模型能力提升中所扮演的角色。通过给予生成式蛋白质设计系统更多「思考」和优化输出的时间,越来越复杂的设计挑战将变得可解,而无需更大的模型或更多的训练数据。

这一技术进展也推动了 Nabla 的商业合作。2024 年 5 月,该公司宣布与阿斯利康(AstraZeneca)、百时美施贵宝(Bristol Myers Squibb)和武田达成战略合作,总价值超过 5.5 亿美元(包括预付款和里程碑付款)。2025 年 10 月,武田与 Nabla 签署了新的多年期协议,预付款为数千万美元,里程碑付款潜力超过 10 亿美元。武田首席科学官兼研发负责人 Chris Arendt 表示,这一合作将利用 Nabla 的 AI 和湿实验能力,帮助武田设计和优化覆盖多个治疗领域的蛋白质药物。

此外,武田近期也正在重新聚焦研发方向。

2025 年 10 月,武田宣布退出细胞疗法领域,并在美国马萨诸塞州研发基地裁员 137 人。武田目前的研发模态将集中于新型小分子、生物制剂和抗体偶联药物(ADC),治疗领域涵盖胃肠道与炎症、神经科学、肿瘤学以及罕见遗传病与血液病。

Part 3

冷水浇头

Verge Genomics 临床失败敲响警钟

就在 zasocitinib 成功、Chai、Insilico 融资或上市消息传出的同一天,AI 制药领域也迎来了一则令人警醒的消息。

12 月 18 日,湾区 AI 药物发现公司 Verge Genomics 宣布,其唯一临床阶段资产 VRG50635,一款针对肌萎缩侧索硬化症(ALS,俗称「渐冻症」)的药物——在一期临床试验的预设疗效分析中未能达标。

该公司运营副总裁 Effie Bruzik 向媒体确认,基于「no-go」决策,试验已终止,未能进入开放标签延长阶段。在 clinicaltrials.gov 上,试验终止原因被列为「缺乏风险-收益数据」。

这一失败使 Verge 与西班牙制药公司 Ferrer 的合作前景变得不明朗。

2024 年 3 月,Ferrer 以预付款加里程碑付款总计超过 1.125 亿欧元的价格,获得了 VRG50635 在美国以外地区的授权。

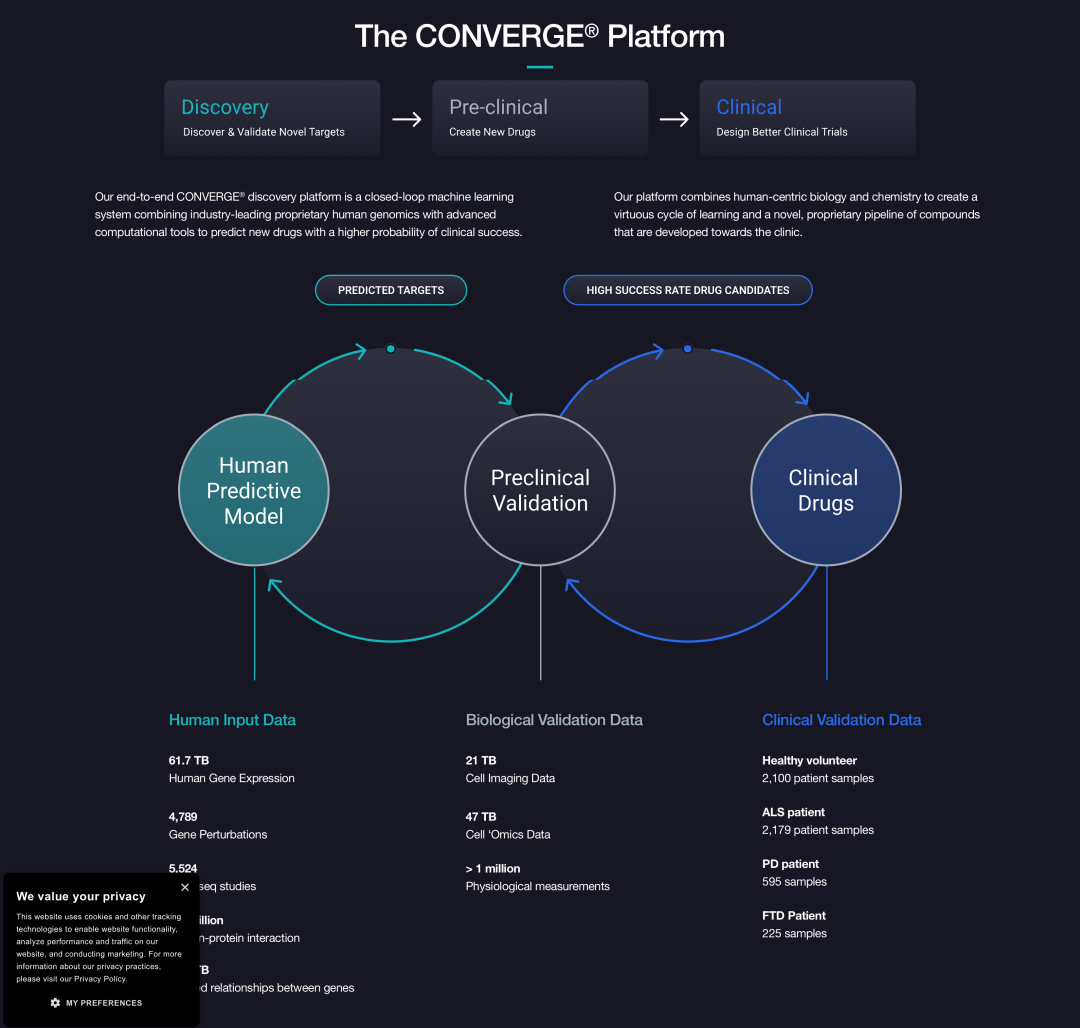

没有了临床阶段管线,Verge 宣布将战略重心完全转向其机器学习药物发现平台 Converge。Bruzik 表示:「过去 18 个月,AI 基础模型的突破性进展大幅提升了市场对 Verge 多模态人类数据集的需求,我们看到了通过赋能合作伙伴提高管线成功率来推动行业影响力的清晰机遇。」该公司计划通过「更精简的成本结构」和对技术的持续投资来扩展 Converge 平台,以实现「可持续盈利」。更多关于「战略重心调整」的细节,包括新聘人员,预计将于 2026 年初披露。

VRG50635 本身正是用 Converge 平台发现的。2022 年,Verge 凭借将 AI 发现的候选药物推进至临床的成就,入选了 Fierce Biotech 的「Fierce 15」榜单。该公司成立于 2015 年,2018 年完成 3200 万美元 A 轮融资,2021 年 12 月完成 9800 万美元 B 轮融资,礼来和默沙东均有参与。2021 年 7 月,礼来曾以 2500 万美元预付款与 Verge 达成 ALS 候选药物发现合作。2023 年 9 月,阿斯利康也以 4200 万美元签署了研发协议。

Verge 的失败案例提醒行业,AI 可以加速药物发现的早期阶段,但临床开发的「死亡之谷」依然险峻。传统药物研发 90% 的候选分子在临床前和临床阶段失败,AI 发现的分子目前尚无足够样本证明其能显著改变这一统计规律。

Part 4

更广阔的战场

从神经退行性疾病到肿瘤和衰老

尽管有 Verge 的前车之鉴,AI 药物发现的应用范围仍在快速扩展。

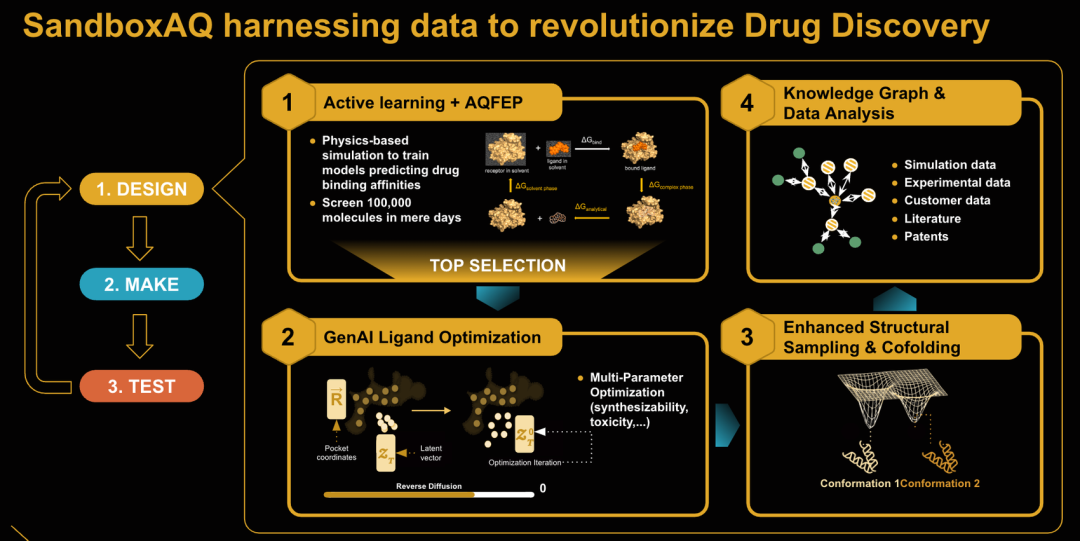

世界经济论坛近日刊文介绍了加州大学旧金山分校(UCSF)神经退行性疾病研究所与 SandboxAQ 的合作。

在诺贝尔奖得主 Stanley Prusiner 博士的领导下,UCSF 团队原本预计其帕金森病候选疗法要到 2031 年才能进入临床试验。在尝试传统计算平台未果后,Prusiner 转向了 SandboxAQ 的「大型定量模型」(Large Quantitative Models, LQM)技术。

传统神经退行性疾病药物开发面临数十亿美元的研发投入、超过十年的开发周期,以及反复的失败。SandboxAQ 的 AQBioSim 平台据称将这一进程从「年」压缩到「月」。目前,UCSF 研究人员每月可筛选数百万分子,综合团队正在同时推进阿尔茨海默病、帕金森病以及新发现的错误折叠蛋白相关疾病的研究。

根据《2021 年全球疾病负担研究》,全球有 1180 万人患有帕金森病。《BMJ》2025 年 3 月发表的研究预测,到 2050 年这一数字将超过 2500 万,较 2021 年增长 112%。阿尔茨海默病患者预计到 2030 年将达到 7800 万。如果 AI 能够加速这些疾病的药物研发,将惠及数千万患者。

在小型公司层面,NorthStrive Biosciences(PMGC Holdings 的子公司)于 12 月 17 日宣布其与 Yuva Biosciences 的 AI 开发项目进入第三阶段。该项目聚焦肥胖及相关代谢疾病,特别是使用 GLP-1 受体激动剂减重时出现的肌肉流失问题。Yuva 的 AI 平台 MitoNova 专注于线粒体科学,旨在识别可促进线粒体健康、维持肌肉的小分子候选物。第三阶段将对 AI 筛选出的化合物进行细胞毒性筛选和 ANT1 表达测试,预计持续 6 至 9 周。

Part 5

硅谷与制药巨头也在竞合博弈

AI 药物发现领域的投资热潮,也正影响硅谷科技资本与传统制药巨头之间的关系。

OpenAI 首席执行官 Sam Altman 投资了 AI 制药公司 Formation Bio。

LinkedIn 联合创始人 Reid Hoffman 于 2025 年早些时候创办了自己的 AI 药物发现公司 Manas。

Google 母公司 Alphabet 旗下的 Isomorphic Labs 由 Google DeepMind 首席执行官 Demis Hassabis 领导,2025 年 3 月在首轮外部融资中筹集了 6 亿美元,目标是利用 AI 帮助治愈全球许多疾病。

根据 Crunchbase 数据,2025 年 AI 健康科技领域(从种子轮到成长期)的风险投资已达到 107 亿美元,较 2024 年全年的 86 亿美元增长超过 24%。

传统制药公司也在加速布局。

武田在与 Nimbus、Nabla 的合作之外,还在内部整合 AI 能力。阿斯利康、BMS、礼来、默沙东等均与多家 AI 药物发现公司建立了合作关系。礼来也与 Insilico 在 2025 年达成了一项潜在价值超过 1 亿美元的研发协议。

AI 模型预计将释放新一波 first-in-class 和 best-in-class 疗法,制药行业的早期采用者将成为最大赢家。

多跨膜蛋白,包括 GPCR、离子通道和转运蛋白占所有细胞表面蛋白的约三分之二,但目前只有不到 10% 的生物制剂以此为靶点。

一些正在开发的技术,可能将行业追求的疾病相关靶点数量翻倍。

Part 6

FDA 发出监管与伦理的新信号

AI 药物发现的崛起也引发了监管层面的关注。

随着从头设计的命中率不断提高,直接在细胞表面天然蛋白上进行筛选变得可行,这将消除对人工筛选试剂的依赖,后者往往会引入假阴性结果。

更进一步,如果命中率持续提升,研究者可以设计更小规模但高置信度的抗体组合,直接在患者原代细胞甚至动物模型中进行性能评估,从而进一步压缩从发现到临床的时间。

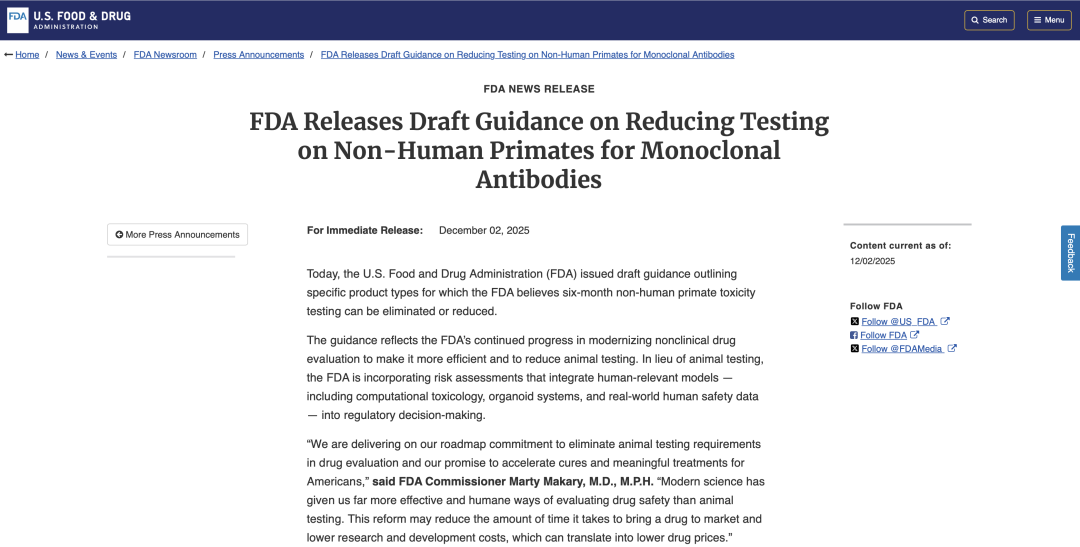

这也呼应了 FDA 近期的政策动向。

美国 FDA 已发布指南,逐步取消对单克隆抗体及其他药物的动物试验要求。如果 AI 设计的分子能够在计算环境中更准确地预测人体反应,传统依赖大量动物实验的药物开发流程可能发生根本性改变。

当然,这也带来新的伦理和监管挑战。

AI 模型的「黑箱」特性、训练数据的偏差、计算预测与真实人体反应之间的差距,都是监管机构和行业需要共同面对的问题。

编辑手记

回顾 2025 年 12 月这一周的行业动态,《国际医药商情》观察到了 AI 药物发现领域呈现出的「冰火两重天」的景象。一边是 zasocitinib 的三期成功、Chai 和 Insilico 的融资、上市、Nabla 的技术突破,另一边是 Verge 的临床失败和战略收缩。

传统药物研发的 10 年、25 亿美元、90% 失败率公式,是 AI 制药公司反复引用的行业痛点。但这些统计数据主要反映的是药物发现的早期阶段。

临床开发,尤其是三期试验,仍然是决定药物成败的关键战场。少数药物的成功的确是积极信号,但单一案例尚不足以改变整体统计规律。

从技术演进角度看,AI 药物发现正在经历几个重要转变,辅助筛选到从头设计,被动预测到主动探索化学空间,单次计算到迭代优化,此外也有测试时扩展方法、零样本抗体设计等新方法,都代表了这一方向的前沿探索。

资本的大量涌入,的确是对技术进步的认可,不过也带来了期望管理的挑战。即使拥有来自制药巨头的合作和背书,AI 发现的分子仍可能在临床阶段折戟。

AI 有望打开此前被认为「不可成药」的治疗领域。GPCR、离子通道、错误折叠蛋白,这些长期困扰药物开发者的靶点,可能因为 AI 的介入而变得可及。

一系列新兴范式可能是将 AI 引导的药物发现从「有趣的科学演示」推进到「临床影响」的关键一环。

对于中国制药行业而言,中国拥有庞大的患者群体、丰富的临床数据资源和快速增长的创新药企业生态,具备在 AI 制药浪潮中占据一席之地的条件。如何在技术研发、人才培养、监管政策、国际合作等方面协同发力,则将决定中国制药企业能否在这一轮产业变革中脱颖而出。

来源:国际医药商情

作者:John Xie