供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

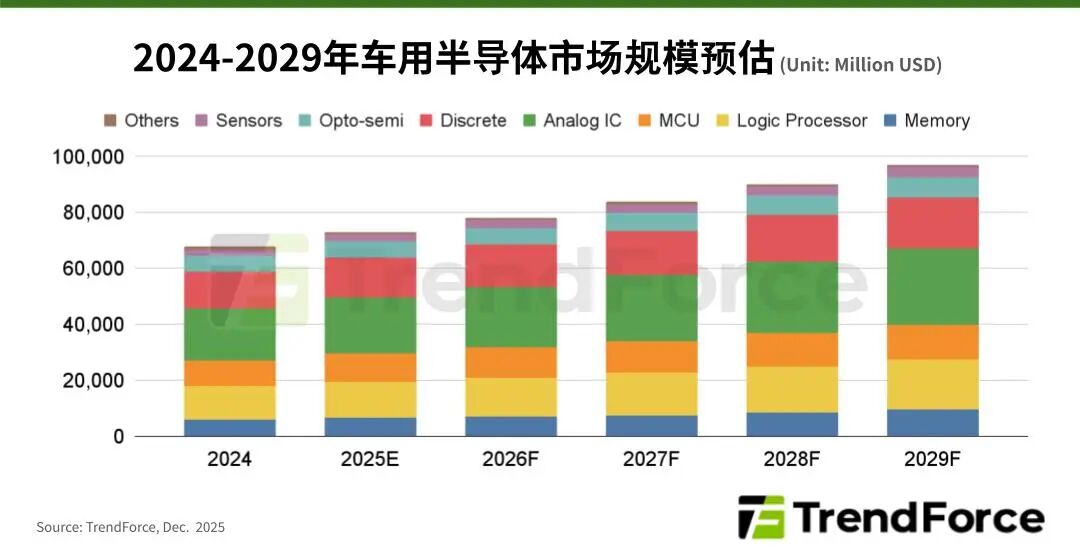

随着汽车电动化与智能化进程全面提速,全球车用半导体市场正迎来结构性增长。根据TrendForce集邦咨询最新研究,该市场规模有望从2024年的约677亿美元稳步攀升至2029年的近969亿美元,年均复合增长率(CAGR)达7.4%。

但增长并非雨露均沾。以逻辑处理器和高阶存储器为代表的高性能计算(HPC)芯片正成为最大赢家,其增速显著高于微控制器(MCU)等传统车规芯片——这一分化清晰反映出产业价值正加速向支撑智能化与电动化的核心技术聚集。

驱动这一转变的关键变量,是整车电子架构的深刻演进。2025年,全球电动车(含BEV、PHEV、FCV、HEV)在新车中的渗透率预计将提升至29.5%。与此同时,智能驾驶对多传感器融合、高速通信及大模型推理的依赖日益加深,促使电子电气架构(E/E Architecture)从分散式向域集中、中央集中快速过渡。海量传感器数据与不断膨胀的AI模型参数,正推动车载算力需求呈指数级上升。

在此背景下,芯片厂商正从“零部件供应商”转型为“系统级伙伴”。尤其值得注意的是,2025年被视为舱驾一体/舱驾融合(Cockpit/ADAS Integrated)SoC的商业化元年。通过将智能座舱与自动驾驶功能整合至单一芯片平台,车企不仅能减少控制器数量、共享电子元器件,还可大幅简化线束布局,显著优化成本结构,从而加速高阶智能功能的普及。TrendForce预估,车用逻辑处理器2024–2029年CAGR将达8.6%,高于整体市场7.4%的平均水平。

竞争格局也随之重塑。传统车规芯片厂商虽仍凭借可靠的质量体系、完整的产品矩阵和深厚的客户绑定占据基本盘,但来自“跨界者”的冲击正日益显著:英伟达(NVIDIA)依托其在服务器AI领域的算力优势,高通(Qualcomm)凭借移动生态与连接技术积累,正强势切入智能汽车核心赛道;而以地平线(Horizon Robotics)为代表的中国本土企业,则在国产替代政策、本土化响应速度及高阶智驾需求的多重助推下快速崛起。

TrendForce指出,未来胜负手已不再局限于单一芯片的性能参数。能否构建覆盖硬件、软件、工具链及生态的整合能力,并与整车厂、Tier1形成深度协同的策略联盟,将成为车用半导体企业突围的关键。 纯硬件竞赛的时代正在落幕,系统级价值交付的新周期已然开启。