供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

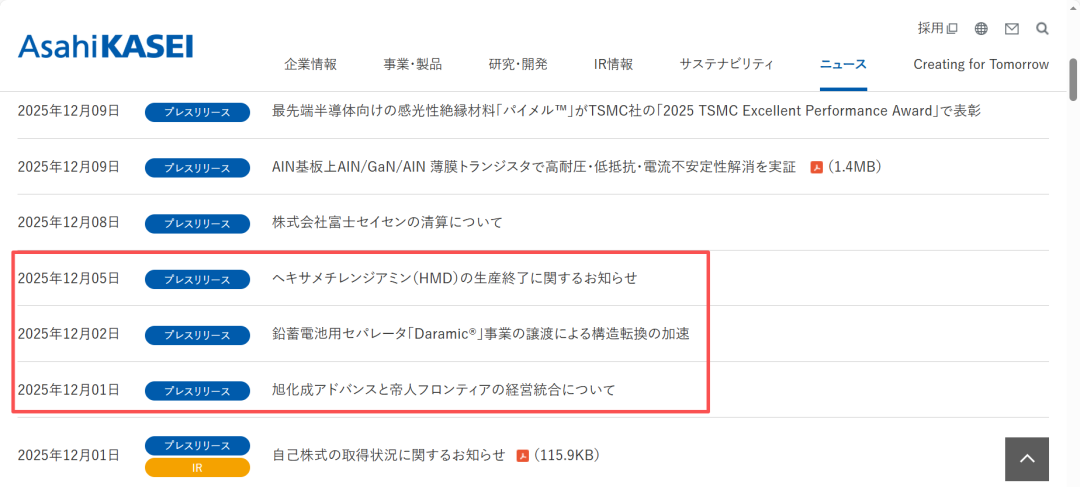

进入12月,日本化工企业旭化成动作频频,在短短一周时间内接连宣布三项重大业务调整,引发行业高度关注。然而,这些举措并非孤立事件,恰恰是企业在《中期经营计划2027~Trailblaze Together~》的指导下,以Diversity(多样性) × Specialty(专业性)为锚,有序推进系统性战略调整的关键步伐:将过去的增长型投资转化为有形回报,提高资本效率并加速盈利,并将资源引导到其关键增长领域——制药、重症监护、海外住宅和电子产品。

传统化工企业如何在全球产业链变局中寻找生机?我们且行且看。

01

事件一:旭化成Advance与帝人富瑞特的经营统合

12月1日,旭化成宣布,其全资子公司——旭化成Advance株式会社(以下简称“旭化成Advance”)和帝人株式会社(以下简称“帝人”)的全资子公司——帝人富瑞特株式会社(以下简称“帝人富瑞特”)实施吸收合并,由帝人富瑞特作为存续公司,并已签订基本协议。合并后,公司股权比例为:帝人占比80%,旭化成Advance占比20%。此次合并交易预计于2026年10月1日正式生效,标志着两家企业将整合资源,在高性能材料领域开启协同发展新篇章。

据悉,旭化成Advance成立于2015年,初期以贸易业务为核心,主要负责统筹旭化成集团旗下纤维、化工产品及建筑材料等多元产品线的市场运营,在全球采购与贸易渠道布局方面积累了扎实经验。帝人富瑞特成立于2012年,业务涵盖涤纶原丝、纺织服装面料、车辆用资材、建材等产品的制造与贸易,兼具贸易公司功能(拥有全球采购优势)和制造商功能(承担高功能纺织品的开发和制造),在服装面料和产业资材等广泛领域能提供独到的解决方案。

帝人富瑞特的核心竞争力,源于母公司帝人在高性能纤维领域数十年的技术沉淀与持续研发投入。在两大核心产品领域,帝人的技术实力更是达到全球领先水平。

在芳纶纤维领域,帝人的Twaron®对位芳纶纤维以高强度、高模量、耐高温的核心优势,广泛应用于航空航天、国防、汽车等关键领域。其间位芳纶纤维Teijinconex®同样表现出众,可耐受400°C以上高温,具备卓越的防火阻燃性能,遇高温时不会融化附着皮肤,强韧度远超常规阻燃材料,为安全防护领域提供了可靠保障。

来源:帝人

在碳纤维领域,帝人建立了覆盖标准模量、中模量、高模量的完整产品体系,其中UMS55型高模量碳纤维的拉伸模量高达550GPa,拉伸强度达4.0GPa,凭借“结构坚固、重量轻”的突出优势,成为航空航天、汽车、土建等领域的理想材料。

来源:帝人

本次统合旨在实现帝人富瑞特与旭化成Advance双方业务基础、销售网络及客户基础的互补,谋求可持续增长和企业价值的最大化。通过融合双方优势,形成竞争力更强、成长基础更坚固的企业主体,力争实现可持续的价值创造。

02

事件二:旭化成通过剥离Dynamic铅电池隔膜业务加速产品组合转型

12月2日,旭化成宣布将其旗下铅电池隔膜业务Daramic战略性剥离给Kingswood Capital Management, LP。据悉,该业务源于旭化成在2015年8月对Polypore的收购,同时获得了铅电池隔膜业务和Celgard干法锂离子电池隔膜业务的所有权。

旭化成明确表示,未来将继续通过投资其Hipore湿法锂离子技术,加强其在电池隔膜市场的地位,重点关注北美、日本和韩国的汽车市场。

03

事件三:旭化成通过逐步淘汰HMD生产来增强长期盈利能力

12月5日,旭化成宣布将分阶段停止己二胺(HMD)生产,预计2027年4月完成全面停产。此次停产不会影响旭化成位于日本宫崎县延冈市的PA66树脂和纤维生产,也不会影响位于日本宫崎县日向市的HDI及其衍生物生产。

己二胺,学名六亚甲基二胺,是一种重要的化工中间体。它主要用于生产聚酰胺66(又名尼龙66、PA66)。此外,己二胺还用于生产特种聚酰胺(如PA610、PA6T等)、聚氨酯原料六亚甲基二异氰酸酯(HDI)、环氧树脂固化剂、橡胶硫化促进剂,以及作为纺织和造纸工业的稳定剂等。

来源:中国化信

此次,旭化成选择保留下游的PA66树脂和HDI生产,仅退出该基础原料制造环节,背后折射出全球己二胺产业正进入深度调整期。截至2025年,全球己二胺产能达230-250万吨/年,中国以超50%的占比成为绝对核心,近五年均复合增长率高达30%。国内重庆华峰、平煤神马、天辰齐翔等企业持续扩产,上海洁达12万吨新装置于6月投产,配套英威达己二腈形成产业链协同。

值得一提的是,旭阳集团更是开发出“己内酰胺直接制己二胺技术”,跳过传统工艺中的己二腈环节,形成了完整的自主知识产权体系。目前,该技术即将进入投产阶段,一期项目单套生产规模达5万吨/年,投产后将完整打通“己内酰胺—己二胺—PA66”产业链。

反观欧美市场,奥升德今年年中宣布关停连云港20万吨己二胺装置,仅英威达复产加拿大工厂、巴斯夫投产法国新装置维持供应。这种“中国扩能、欧美收缩”的格局,使得全球供应重心加速向亚太转移,传统巨头的规模优势逐渐瓦解。

基于此,旭化成通过从低利润环节抽身,将资源集中于产业链中高附加值部分,提升整体资本效率。

04

总结

旭化成今年已密集推出多项业务优化举措,形成系统性战略调整布局,除近期3项业务调整外,公司此前已宣布退出甲基丙烯酸甲酯(MMA)单体、甲基丙烯酸环己酯(CHMA)、丙烯酸树脂及 SB 乳胶业务,同时公布乙腈供应体制重组方案,计划关闭川崎精制工厂。

来源:旭化成

2025年度各业务划分公示(来源:旭化成)

旭化成的转型路径,也映射出传统化工巨头在产业周期与技术迭代双重压力下的共同课题:如何重新定位核心优势,在收缩中保持竞争力,在放弃中寻找新增长点。在全球化工行业价值链持续重塑的今天,这样的战略抉择或许将成为更多企业的常态。