供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

年关将至,中国医药投融资市场迎来一波密集的交易潮。12 月初这一个多礼拜内,多家创新药企相继宣布完成融资或达成重磅合作,涉及金额从数亿元人民币到超百亿美元不等。

纽瑞特医疗的 8 亿元 D 轮、信达生物与武田制药高达 114 亿美元的全球合作、演生潮的数亿元 A 轮、宁康瑞珠与圣域生物的超亿元 A 轮……一连串消息让沉寂许久的市场重新热闹起来。

这波融资潮有几个值得关注的特点——核药赛道持续吸金,跨国药企与本土创新药企的合作模式更趋多元,自身免疫疾病领域的源头创新受到青睐,而 DNA 损伤修复这一细分赛道也开始获得机构认可。

核药赛道:纽瑞特医疗 8 亿元 D 轮落地

12 月 3 日,成都纽瑞特医疗宣布完成约 8 亿元人民币的 D 轮融资,阿斯利康中金医疗产业基金参投。这家成立于 2016 年的企业专注于医用同位素及放射性药物的研发、生产与销售,是国内核药领域的代表性企业之一。

纽瑞特的技术布局覆盖核药产业链的多个关键环节。公司建成了中国首台商用 30MeV IKON 质子加速器,在镭-226、锕-225、铅-212 等热门核素领域拥有战略性布局。锕-225 和铅-212 是当前全球核药研发的焦点同位素,前者被认为是 α 核素偶联药物的理想选择,后者则因半衰期适中而备受关注。纽瑞特在这些稀缺同位素的制备能力上占据先发优势。

商业化层面,纽瑞特已借助其研发的傢麟锗镓发生器实现东南亚市场的拓展。公司在研产品包括钇-90 炭微球注射液、核素偶联生物单抗及多肽等,覆盖肝癌、胰腺癌、淋巴癌、甲状腺癌、前列腺癌、肺癌等高发癌种。

阿斯利康国际业务拓展合作与战略投资副总裁陈冰在交易公告中表示,纽瑞特在稀缺医用同位素制备与创新核药研发方面展现出扎实的技术实力。中金资本董事总经理沈圆江则称,本次投资是阿斯利康中金医疗产业基金「投小投早投科技」模式的实践案例。

核药赛道在过去两年持续升温。诺华的 Lutathera 和 Pluvicto 的商业化成功证明了放射性配体疗法的市场潜力,全球多家跨国药企加速布局这一领域。国内方面,除纽瑞特外,远大医药、东诚药业、恒瑞医药等企业也在核药领域有所动作。纽瑞特此次获得阿斯利康中金基金的投资,一定程度上反映了跨国药企对中国核药产业链能力的认可。

信达生物与武田:114 亿美元合作正式生效

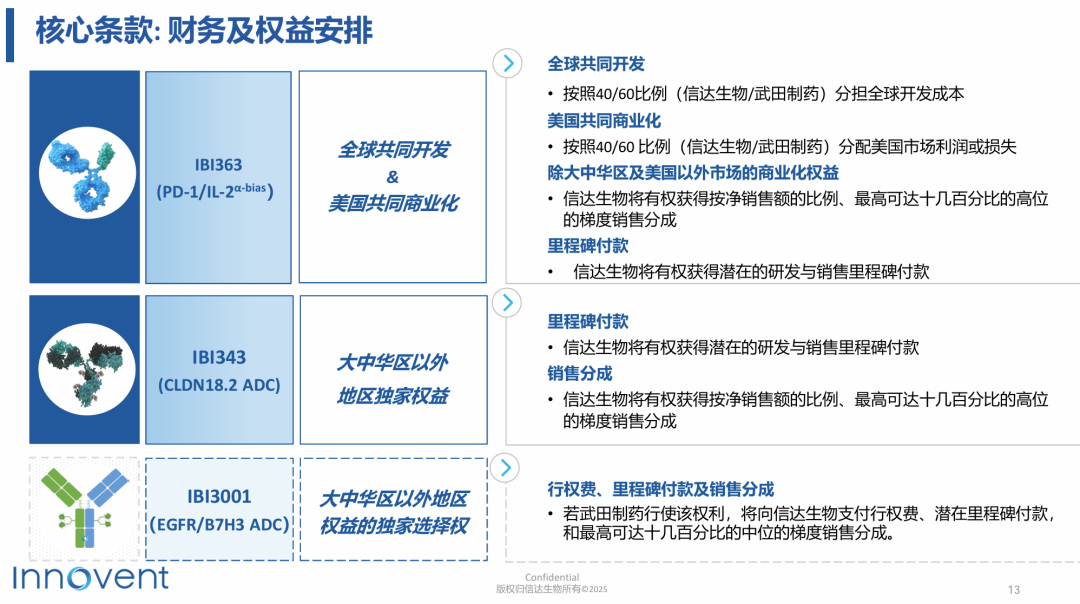

12 月 5 日,信达生物宣布与武田制药的全球战略合作已满足所有交割条件,协议正式生效。这笔合作最初于 10 月 22 日宣布,涉及信达生物的下一代肿瘤免疫及抗体偶联药物(ADC)疗法。

合作涵盖三个分子:IBI363(PD-1/IL-2α-bias 双抗)、IBI343(CLDN18.2 ADC)以及早期项目 IBI3001(EGFR/B7H3 ADC)的选择权。交易金额方面,武田将向信达生物支付 12 亿美元首付款,其中包括 1 亿美元的溢价战略股权投资,每股认购价格为 112.56 港元。信达生物还有权获得三个分子的研发与销售里程碑付款,总计约 102 亿美元,合作总金额最高可达 114 亿美元。

从合作条款看,双方在 IBI363 上采取全球共同开发、美国共同商业化的模式,武田主导相关工作。IBI343 和 IBI3001(若武田行使选择权)则由武田获得大中华区以外的全球独家权益。在利润分配上,IBI363 在美国市场采用利润损失共担模式,信达与武田按 40/60 比例分成;其他产品则采用销售分成模式。

信达生物肿瘤管线首席研发官周辉在公告中提到,IBI363 和 IBI343 有望成为填补全球肿瘤治疗未满足需求的突破性疗法。IBI363 是一款 PD-1/IL-2α 偏向性双抗,旨在通过 IL-2 的免疫激活作用增强 PD-1 抗体的疗效;IBI343 则靶向 Claudin 18.2,这是一个在胃癌、胰腺癌等消化道肿瘤中高表达的靶点。

这笔交易是 2025 年中国创新药「出海」的标志性事件之一。从首付款规模和总交易金额来看,均创下中国生物医药领域的新纪录。武田作为一家在肿瘤领域有深厚积累的跨国药企,其参与也为信达的管线增添了信誉背书。

自免领域源头创新:演生潮完成数亿元 A 轮

12 月 3 日,演生潮(北京)生物科技有限公司宣布完成数亿元人民币 A 轮融资。这家成立于 2022 年的企业基于清华大学医学院祁海教授在体液免疫领域的原创性研究成果,聚焦全球首创(First-in-Class)靶点。

演生潮的定位是解决自身免疫及炎症免疫疾病治疗中存在的核心挑战:药物疗效不足、复发率高、副作用显著、适用患者群体有限以及依赖长期用药等问题。公司两个核心管线 YSC001 和 YSC002 均瞄准全球首创潜力。YSC001 的策略是精准靶向致病性免疫细胞群体,试图在疗效与安全性之间取得平衡;YSC002 则针对慢性炎症的上游信号,希望突破现有疗法的局限。

这轮融资的一个特点是跨国药企的深度参与。2025 年 11 月,演生潮在第八届中国国际进口博览会上与赛诺菲、凯辉基金签署战略合作协议。赛诺菲为演生潮带来跨国药企级的全球临床与注册能力,协助公司在临床路径设计、试验方案及未来多中心合作上对齐国际标准。凯辉基金则提供资金之外的产业资源协同。

祁海教授是体液免疫领域的知名学者,其团队在生发中心 B 细胞调控机制方面有多年积累。祁海在融资公告中用了一个比喻:传统疗法如同「大面积轰炸」,而演生潮开发的是一种「精准制导」的疗法。他认为,当前自身免疫疾病的治疗以「抑制免疫」为主,带来了感染风险,演生潮的目标是从「免疫抑制」走向「免疫平衡」。

赛诺菲近年来在免疫领域动作频繁,其 IL-4/IL-13 双抗 Dupixent 已成为年销售额超过百亿美元的重磅品种。赛诺菲大中华区总裁施旺表示,对演生潮的投资契合赛诺菲打造全球免疫领域领导者的战略目标。

本轮融资的其他投资方包括启明创投和国开科创。启明创投合伙人陈侃提到,演生潮的独特研发策略和扎实的科学基础构筑了核心技术壁垒。

DNA 损伤修复赛道:圣域生物完成超亿元 A 轮

圣域生物近日宣布完成超亿元 A 轮融资,这家企业专注于新一代靶向 DNA 损伤修复通路的创新药物研发。

DNA 损伤修复是肿瘤治疗领域的重要方向。PARP 抑制剂的商业化成功——以阿斯利康的奥拉帕利、再鼎医药引进的尼拉帕利为代表——证明了合成致死策略的临床价值。圣域生物的定位是在「后 PARP 抑制剂时代」,围绕标准治疗方案的联合应用、耐药性克服以及新适应症拓展开发下一代产品。

公司首款产品 SYN818 是一款 DNA 聚合酶θ(Polθ)抑制剂。Polθ 是 DNA 损伤修复中的关键酶,参与 DNA 双链断裂的替代性修复途径。抑制 Polθ 可以与 PARP 抑制剂产生协同效应,对 BRCA 突变或同源重组修复缺陷的肿瘤具有选择性杀伤作用。SYN818 目前正在中国开展 Ib 期临床研究,与奥拉帕利联合用于携带 BRCA 突变和/或同源重组修复通路缺陷的局部晚期或转移性实体瘤患者。

另一款在研产品 SYN608 是一款 PARG 抑制剂,定位「同类最佳」。PARG 是 PARP 信号通路的下游靶点,抑制 PARG 可能在 PARP 抑制剂耐药的患者中发挥作用。SYN608 目前处于 I 期临床研究阶段。

圣域生物董事长俞晓春教授是 DNA 损伤修复领域的资深科学家。本轮融资的投资方包括浙江省「4+1」生物医药与高端器械产业基金、龙磐投资、海邦投资、礼医医药和杭州人才基金。

和达基金董事长金宇峰提到,PARP 抑制剂的商业化成功显示出合成致死疗法在肿瘤治疗领域的开发空间和市场价值,俞晓春教授是 DNA 损伤修复领域的顶尖科学家,圣域生物的新一代合成致死药物已进入临床阶段。

口服小分子创新:宁康瑞珠完成超亿元 A 轮

12 月 8 日,宁康瑞珠生物制药宣布完成超亿元人民币 A 轮融资。这家企业由前美国默沙东资深科学家团队创立,核心创始人熊豫生博士和关洪平博士曾在多个创新药项目的开发中合作。

宁康瑞珠的技术核心是「细胞膜嵌合药物设计平台」,旨在解决肠道上皮细胞表面靶点如 GPCR 的成药性难题。GPCR(G 蛋白偶联受体)是药物研发中最重要的靶点家族之一,但针对肠道上皮细胞表面 GPCR 的口服药物开发面临诸多挑战,包括如何实现靶点选择性、如何控制全身暴露带来的副作用等。

公司首款候选药物为每日一次口服小分子,靶向代谢类疾病,目前已在澳大利亚开展 I 期临床试验。第二款面向炎症疾病适应症的项目已进入 IND 申报准备阶段。

熊豫生博士的履历值得一提。他曾主导默沙东全球首款口服 PCSK9 环肽抑制剂 MK-0616(Enlicitide decanoate)的研发,该产品已完成多项大型 3 期临床试验,在降胆固醇方面显示出良好疗效。PCSK9 抑制剂此前主要以注射剂型存在,包括安进的 Repatha 和赛诺菲/再生元的 Praluent。口服 PCSK9 抑制剂的开发被认为是该领域的重要突破方向。

本轮融资的投资方包括龙磐投资、峰瑞资本和阳光融汇资本。峰瑞资本合伙人马睿表示,宁康瑞珠利用分子设计而非剂型来实现膜靶点的富集,可以精准调控药物的药代而不影响药效。

高光制药递表港交所:JAK 抑制剂赛道的新挑战者

12 月 4 日,杭州高光制药向港交所提交 IPO 申请,中金公司和招银国际担任联席保荐人。高光制药定位于高选择性 TYK2/JAK1 抑制剂的开发,核心产品 TLL-018 正在中国开展针对慢性自发性荨麻疹和类风湿关节炎的两项 III 期注册性试验,计划于 2026 年底前向国家药监局提交新药上市申请。

高光制药的故事围绕「高选择性」展开。JAK 抑制剂(靶向 JAK 激酶的小分子药物)赛道已是巨头林立的「红海」——辉瑞的托法替布、艾伯维的乌帕替尼、礼来的巴瑞替尼等产品早已上市并占据市场份额,恒瑞医药的艾玛昔替尼也已在国内获批。高光制药的差异化策略是强调对 TYK2 和 JAK1 的选择性抑制,试图在疗效与安全性之间取得更好的平衡。

招股书显示,高光制药自主研发的 TLL-041 是全球首款也是唯一一款具有脑渗透性的选择性 TYK2/JAK1 抑制剂,适用于神经退行性疾病治疗。公司与 Biohaven 达成合作,截至招股书披露日,按交易总价值计算,这是中国神经退行性疾病领域规模最大的已公开交易。

财务数据方面,高光制药 2023 年、2024 年和 2025 年上半年的收入分别为 2.26 亿元、0 元和 1.07 亿元,2024 年和 2025 年上半年累计亏损达 4.16 亿元。公司目前尚无药物获批上市或进入商业阶段。截至 2025 年上半年末,公司现金及现金等价物为 1.69 亿元,流动负债净额为 7.14 亿元。

高光制药的创始人梁从新在小分子药物发现领域有超过 30 年的经验,是重磅药物索坦(舒尼替尼)的主要发明人,也是恩沙替尼和伏罗尼布的唯一发明人。公司在 2025 年 11 月完成 C 轮融资后估值约 24.6 亿元,相比 2019 年 A 轮融资后的 2.64 亿元估值增长超过 800%。

早期项目:健信生物完成 B++ 轮融资

健信生物于 2025 年 12 月完成 B++ 轮融资,资金将主要用于针对免疫耐药宫颈癌的 II/III 期临床研究。

健信生物是一家专注抗肿瘤新药研发的企业,自主研发了序列特异 IgG-like 双抗(SBody)平台,聚焦双特异抗体、三特异抗体首创新药研发,目标是 PD-1 抗体治疗无效和耐药的肿瘤患者。

公司核心产品 LB1410 是一款 PD-1 升级双抗产品,针对免疫治疗耐药的多种肿瘤。仁熙基金姚国栋在融资公告中提到,LB1410 在临床研究中已显示良好疗效且安全可靠。公司另一款产品长效 IL-10 是一款肿瘤微环境 CD8+ T 细胞激动剂,临床数据显示其安全可控、疗效确定。

健信生物自 2022 年起连续 4 年被业界评选为中国医药创新种子企业 100 强。公司已申请 36 项国际、国内专利,其中 13 项已获授权,并已实现 7 项产品国内授权合作。

投资机构如何看待当前市场

从本轮融资潮,可以观察到几个资本配置的趋势。

首先,跨国药企与本土创新药企的合作模式更加多元。这些合作模式各有侧重,但共同点是跨国药企不再仅仅充当「买家」角色,而是更早期、更深度地参与本土创新。

其次,技术平台型企业受到青睐。这些企业的共同特点是拥有差异化的技术平台,能够持续产出管线,而非依赖单一产品。

第三,临床阶段资产的融资难度下降。多家完成融资的企业已有产品进入临床阶段。相比纯临床前阶段的项目,这些企业的风险相对可控,更容易获得资本支持。

从投资机构的构成看,本轮融资潮中既有传统 VC/PE 机构,也有医药创新基金等产业资本,还有地方政府引导基金,多元化的资本来源为创新药企提供了更多融资选择。

行业仍处于调整期

投融资活跃并不意味着行业挑战已经消失。

从宏观环境看,医药投融资市场自 2021 年高点以来经历了显著调整。一级市场估值回落,二级市场流动性承压,许多企业面临「融资难」的困境。

近期融资潮的出现,一定程度上反映了部分优质资产在行业调整期仍能获得资本支持,但这并不代表整体市场已经回暖。

从赛道分布看,核药、自身免疫、DNA 损伤修复、代谢疾病等方向均有项目获得融资,资本配置趋于多元化。从合作模式看,跨国药企与本土创新药企的关系更加紧密,从单纯的交易买卖向战略合作、联合开发演进。

行业仍处于调整期,挑战依然存在。但对于那些拥有差异化技术、临床数据扎实、团队执行力强的企业,资本的大门依然持续敞开。

本文参考相关企业官方新闻稿、招股书,及每日经济新闻等媒体相关报道

来源:国际医药商情

作者:John Xie