供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

在全球经济面临美国关税政策调整与投资疲软的双重挑战下,塑料机械行业的国际贸易格局正经历深刻变化。各国出口表现分化,背后折射出产业结构、政策导向与市场需求的多重博弈。本文将聚焦2025年前三季度内中国、美国、德国、日本等国家的塑机及设备进出口动态,通过数据解读与趋势分析,揭示当前全球塑机市场的真实图景与未来走向。

2025年前三季度中国塑机进出口总额480.27千万美元,同比增长12.07%

根据国家海关总署发布的数据,2025年1-9月中国五大类塑料机械(注塑机、挤出机、吹塑机、真空模塑机及其他热成型机、其他模塑或成型机)进出口累计贸易总额480.27千万美元,同比增长12.07%。其中9月份进出口53.63千万美元,同比增长9.95%。

1、中国塑机进口数据统计及解析

1.1 中国进口塑机情况概述

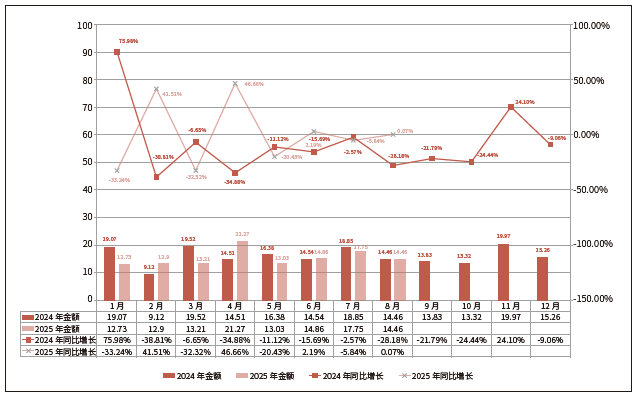

1-9月中国进口五大类机械136.16千万美元,同比下降2.92%。9月进口15.94千万美元,同比增长15.26%(见图1)。

图1:塑机每月进口金额对比及同比增长率统计表( 单位:千万美元)

1.2 中国进口各类塑机产品分析

表1显示,今年前三季度注射机、挤出机、其他模塑或成型机器进口同比增长,其他模塑或成型机器进口同比增长超30%。

1.3 中国进口塑机来源国别/地区分析

日本、德国是我国塑机进口大国,今年前三季度从日本进口48.2千万美元,同比下降24.45%;从德国进口47.77千万美元,同比增长14.12%。从日本和德国进口的五大类塑机占塑机总进口额的70.49%(表2)。

表2:1-9 月塑机进口前十大国家及地区(单位:千万美元)

2、中国塑机出口数据统计及解析

2.1 中国出口塑机情况概述

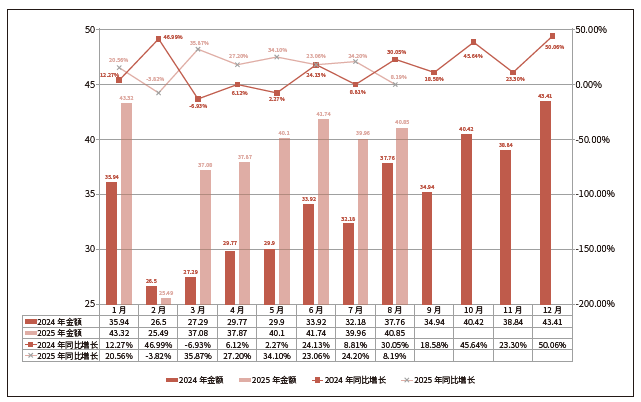

1-9月五大类塑料机械出口344.11千万美元,同比增长19.40%。9月出口37.68千万美元,同比增长7.85%(见图2)。

图2:塑机每月出口金额对比及同比增长率统计表(单位:千万美元)

2.2 中国各类塑机产品出口分析

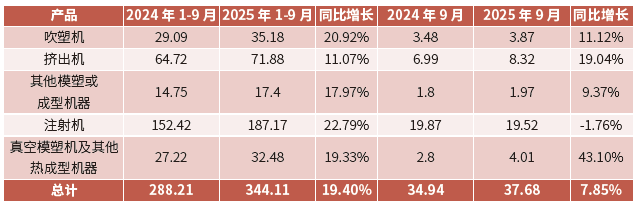

前三季度,五大类塑机出口均同比增长,注射机出口187.17千万美元,同比增长22.79%;挤出机是第二大类出口机型,出口71.88千万美元,同比增长11.07%。吹塑机增长最多,同比增长20.92%(表3)。

表3:1-9月塑机出口情况 (单位:千万美元)

2.3 中国塑机出口国别/地区分析

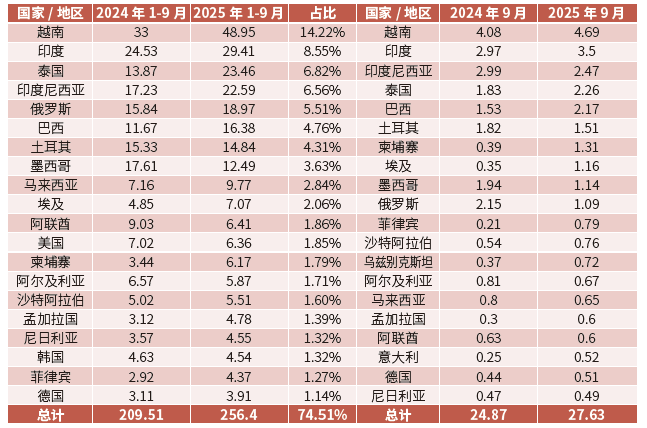

◆ 今年前三季度,对越南的塑机出口额排名第一,出口48.95千万美元,同比增长48.31%,占塑机出口总额的14.22%。分产品看,1-9月对越南出口注塑机30.85千万美元,同比增长103.28%;出口挤出机8千万美元,同比下降1.49%;吹塑机出口2.14千万美元,同比增长0.2%。

◆ 对印度的塑机出口在1-9月排名第二,出口29.41千万美元,同比增长19.92%,占塑机出口总额的8.55%。其中,出口注塑机12.61千万美元,同比增长1.33%。

◆ 东南亚是重要出口地区,前三季度出口国家包括越南、泰国、印度尼西亚、马来西亚、柬埔寨、菲律宾,出口总额115.3千万美元,占出口总额的33.51%。

◆ 前三季度对俄罗斯的出口排名第五,依旧是重要出口国。俄罗斯市场对中国塑机产品的需求呈现出良好的增长态势。

总体来看,1-9月的出口前20个国家中,对其中有11个国家的出口同比增长超过20%(表4)。在这些实现高增长的国家中,部分新兴市场国家表现尤为突出,它们凭借自身快速发展的制造业和不断增长的市场需求,为中国塑机出口提供了广阔空间。

表4:前三季塑机出口前二十大国家及地区(单位:千万美元)

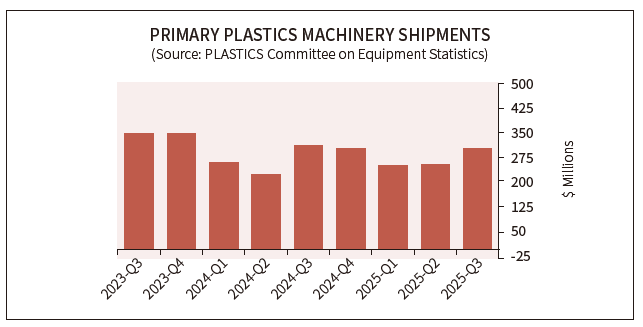

美国塑料工业协会设备统计委员会(CES)发布Q3季度数据:塑料机械出货量激增19.5%

近期,美国塑料工业协会设备统计委员会(CES)发布了北美地区主要塑料机械(涵盖注塑机和挤出机)的第三季度出货数据——总出货额约为3.032亿美元,较上一季度及去年同期均增长了19.5%(图3)。

图3:初级塑料机械出货量(图片来源:PLASTICS)

数据分析表明,第三季度塑料机械出货量的增长,主要得益于注塑机出货量的强劲增长,其环比增长达30.0%,同比增长4.2%。然而,挤出设备的出货量却出现环比和同比下降——单螺杆挤出机环比下降4.9%,同比下降24.2%;双螺杆挤出机环比和同比分别下降28.9%和38.6%。

美国塑料工业协会(PLASTICS)首席经济学家Perc Pineda博士表示:“尽管第三季度出货量持续增长,但显而易见,两种工艺在本季度面临着不同的阻力。行业特定的驱动因素在起作用,导致注塑设备出货量上升,而挤出设备出货量下降。这两种设备类型处于不同的周期。”

从终端下游应用领域分析,住宅建筑市场的低迷持续限制了挤出塑料建材产量的增长——在过去12个月中,建材工业生产量在4月达到峰值,同比增长2.4%,随后便开始下降。相较而言,汽车及零部件的生产自1月份开始就一直呈现上升趋势。

Perc Pineda博士补充说:“美联储今年50个基点的降息——以及市场对2026年进一步降息的预期——为未来降低借贷成本定下了基调,这最终将传导至塑料制造业,并带来更高的设备需求。”

就美国塑料机械贸易方面,基于7月份的数据(因政府停摆,此为最新可用数据),出口总额为1.125亿美元,进口总额为3.361亿美元,贸易逆差为2.235亿美元。与去年同期相比,出口下降了1.6%,而进口下降了39.1%。7月份的贸易逆差较去年同期扩大了75.6%。

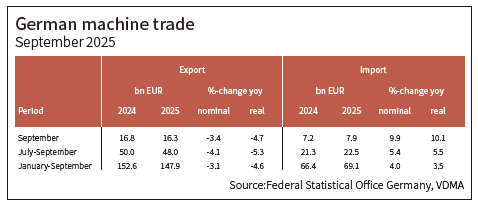

受关税影响,2025年前三个季度,德国机械出口同比下降3.1%

近期,德国机械设备制造业联合会(VDMA)发表声明称,美国关税以及全球投资疲软等贸易壁垒,使得今年以来德国机械出口市场承压巨大。

2025年前三季度,德国机械出口总额达1479亿欧元,较去年同期下降3.1%(表5)。经价格变动调整后,实际降幅为4.6%。第三季度出口下滑4.1%,其中9月份同比下跌3.4%。当前焦点集中于对美贸易:1月至9月期间,对美机械设备出口下降9.4%,第三季度尤为严峻,跌幅达14.2%。8月对美出口骤降18.5%,9月仍维持10.8%的负增长。

表5:2025 年前三季度,德国机械出口总额达1479 亿欧元(来源:VDMA)

尽管欧盟委员Maroš Šefčovič 曾明确表示,欧洲机械是美国生产、再工业化和出口的关键驱动力,但不得不面对美国制定的高压关税政策,尤其是美国对于进口钢铁铝制品的关税政策。

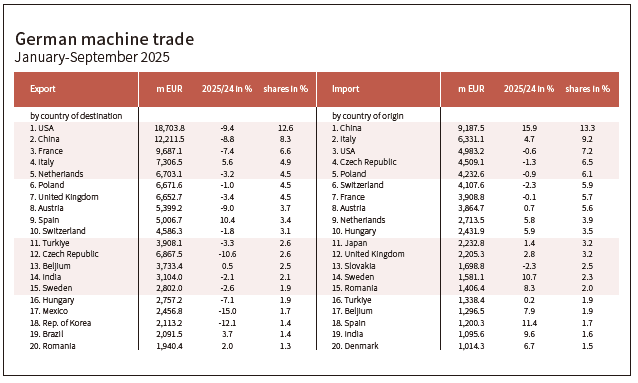

中国作为德国机械出口的全球第二大市场,其表现并不尽人意。尤其是中国本土激烈的竞争,直接严重抑制了对欧洲进口机械的需求。今年1月至9月,德国对华机械设备出口下降8.8%(表6)。

表6:德国机械主要出口国及比例(来源:VDMA)

欧元区虽显现微弱企稳迹象,但基础仍不牢固。前三季度出口额仍低于去年同期1.1%。尽管部分积极订单带来希望,但这一向好趋势近期再度减弱。就欧盟整体而言,德国出口额下降2.2%。

值得注意的是,欧洲机械设备也在积极寻求新的增长市场——南方共同市场(Mercosur)国家出口增长8%,东盟地区亦实现3.1%的增长。VDMA经济与统计专家Tilmann Härtl博士表示:“企业正积极开拓南方共同市场、东盟和印度以实现销售市场多元化。可靠的贸易政策环境与提升的国际竞争力将成为助推这一趋势的关键因素。”

9月,日本注塑机受注反弹

根据《日刊工业新闻出版》的中文版报道,今年9月,日本注塑机行业终于迎来了久违的反弹。

报道称,根据日本产业机械工业会(产机工)与日本塑料机械工业会最新统计,2025年9月注塑机受注总量达到1379台,同比增长86.4%,为时隔六个月首次转为正增长。其中,出口1056台,同比增长约2.19倍;日本国内市场323台,同比增长25.7%。

整体受注量不仅大幅超过被视为“荣枯分界线”的1000台,也反映出日本制造业设备投资的阶段性回暖。

但业内人士指出,这一增长背后仍存在结构性偏差与短期因素的叠加:增长是否可持续,仍需谨慎观察。

(1)出口主导,中小型机成为增长核心:从机型结构来看,100~199吨和200~499吨区间的中小型注塑机增长最为显著,同比增幅超过两倍。这些机型主要用于电子、电装、消费电子部件生产,是日本厂商传统的强项。

相对而言,超小型机(20吨以下)以及500吨以上的大型、超大型机仍低于去年同期。

这说明当前的回暖集中在“高频更新、周转快”的领域,而用于汽车外装、车体件等大型设备的需求尚未恢复。

(2)出口反弹成为主要推动力:9月的强劲增长,主要来自海外市场订单的集中回升。8月时,日本注塑机出口仍较7月略有下降(约5%),但9月反弹近五成,形成鲜明反差。

行业分析认为,亚洲和欧洲市场的电子零部件投资正在恢复,其中中国大陆和东南亚市场对中小型设备的需求依旧旺盛。

一些大型制造商透露,“电子和电装产品线的自动化升级带动了海外订单回流”,但目前仍是特定行业、特定厂商带动的局部复苏,并非全面回暖。

(3)国内市场受惠于“节能补助金”与更新需求:日本国内市场增长25.7%,虽然不及出口强劲,但仍表现稳健。

业内普遍认为,这与节能设备更新补助政策直接相关。根据2025年度日本政府的“节能投资促进补助金”项目,注塑机和塑料加工设备被列为补助对象。部分企业在淘汰老旧液压机、引进全电动机时获得政府补助,从而刺激了短期订单。

然而,这种“政策驱动型增长”具有阶段性,一旦补助结束,更新需求可能趋缓。

总结

2025年前三季度,全球塑料机械市场在多重外部压力下呈现出显著的区域分化与发展不平衡。中国在五大类塑料机械进出口总额上保持双位数增长,展现出强大的产业链韧性及内需潜力;美国贸易逆差扩大,凸显其制造业回流过程中的结构性矛盾;德国受制于对美出口下滑及中国市场竞争加剧,整体出口承压,但新兴市场开拓初见成效;日本则在政策补贴与海外电子行业需求的短期刺激下,实现局部机型反弹。

整体来看,内需市场、政策支持与特定下游行业(如电子、汽车)成为驱动塑机市场复苏的关键变量。未来,各国如何在贸易保护与开放合作之间寻求平衡,如何加速技术升级与市场多元化,将成为决定全球塑机行业走向的重要课题。(本文素材来源:PLASTICS、VDMA、中日制造互联、聚风塑料等)

来源:荣格-《国际塑料商情》

原创声明:

本站所有原创内容未经允许,禁止任何网站、微信公众号等平台等机构转载、摘抄,否则荣格工业传媒保留追责权利。任何此前未经允许,已经转载本站原创文章的平台,请立即删除相关文章。