供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

2025 年的日历即将翻至最后一页。对于中国美妆与个护行业而言,这是体感极为复杂的一年。全球经济在复苏中伴随震荡,中国 GDP 虽保持了 5.2% 的韧性增长,但曾经那个依靠流量红利狂飙突进的时代已然落幕……

《happi China》获悉,四大国际会计师事务所之一的毕马威(KPMG)于近日发布了《“颜”值经济新篇章:2025年中国美妆市场行业报告》,过去一年市场数据进行了复盘,覆盖宏观经济、消费者洞察、原料创新、渠道演变、资本动向等多个维度,勾勒出中国美妆产业从「量的扩张」迈向「质的跃升」的转型图景。

对于身处产业链各环节的从业者而言——无论是原料供应商、代工企业、品牌方还是零售商——理解这场变革的底层逻辑,或许比追逐下一个爆款更为紧迫。

Part 1

万亿市场的韧性与裂隙

中国美妆市场的体量依然庞大。

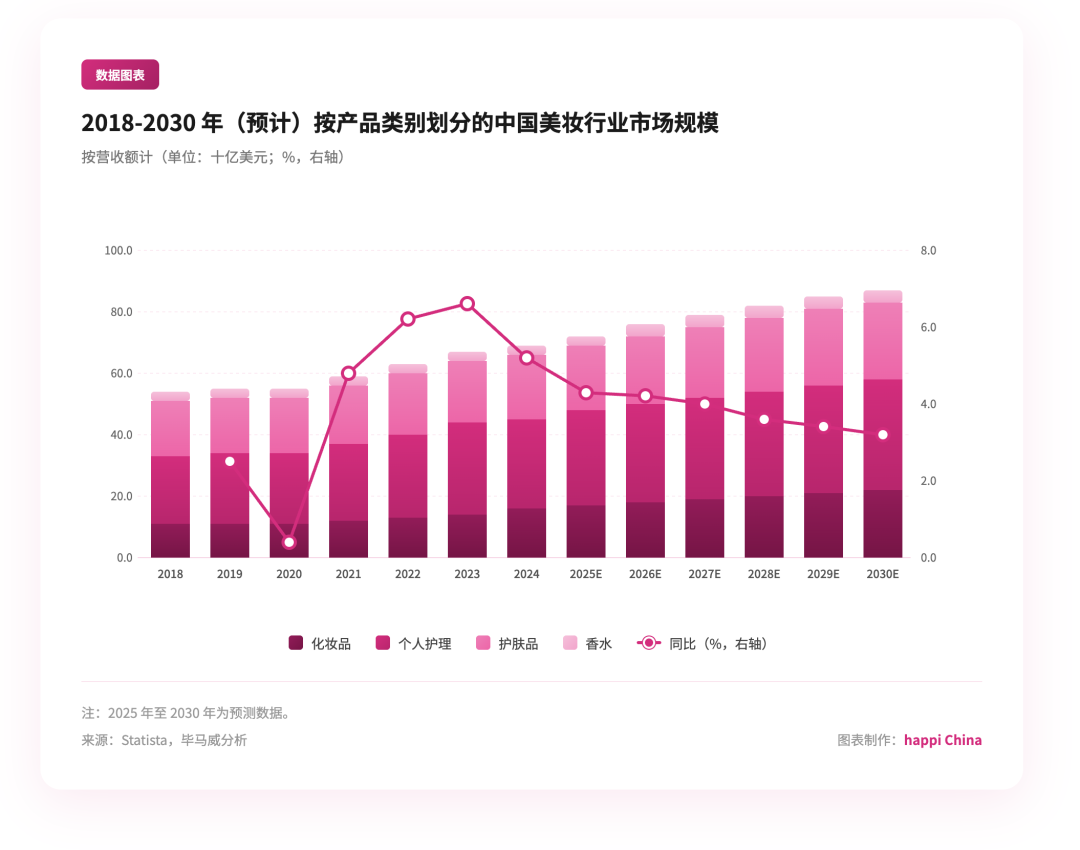

Statista 数据显示,2024 年中国美妆行业市场规模(按营收额计)达到 694.1 亿美元,预计 2025 年将增至 724.1 亿美元,2030 年有望触及 867.2 亿美元。尽管年均复合增长率已从早年的两位数回落至 3.8%,但绝对规模仍稳居全球第一。

宏观经济数据为这一判断提供了支撑。2025 年前三季度,中国 GDP 总量达到 101.5 万亿元,同比增长 5.2%;社会消费品零售总额 36.6 万亿元,同比增长 4.5%,增速较 2024 年同期快 1.2 个百分点。消费内需继续扮演经济增长的核心引擎角色。

化妆品零售在整体消费结构中的占比也在稳步提升——从 2015 年的 1.5% 上升至 2024 年的 2.5%。这意味着,美妆消费正从「可选消费」向「日常刚需」靠拢,成为衡量居民生活品质的重要指标之一。

然而,总量增长的表象之下,结构性矛盾正在加剧。

2025 年前三季度,化妆品零售呈现明显的月度分化。3 月和 5 月因电商大促拉动,成为上半年的零售高峰;9 月零售额达 368 亿元,同比增长 8.6%,是前三季度增速最快的月份。但 6 月的表现却不尽如人意——零售额同比下滑 2.3%,尽管较 2024 年同期 14.6% 的跌幅有所收窄,仍折射出深层问题。

报告将 6 月的疲软归因于两方面——其一,消费者信心不足,当月消费者信心指数为 87.9,是近十年来同月的倒数第三低;其二,电商平台长期推行的超长促销周期与复杂满减规则,已让消费者产生疲劳感,购买意愿下降。

这种「促销疲劳」并非孤立现象。自 2023 年 4 月起,居民消费信心指数连续 20 余个月低于 90 点,贯穿 2024 年全年。化妆品支出在居民总消费中的占比从 2021 年的 2.3% 降至约 2.0%,反映出「消费降级」+「去品牌化」的叠加趋势。

更值得关注的是价格带的迁移。报告数据显示,2024 年护肤品市场中,300 元至 500 元价格段的市场规模占比增长了 1.8%,而高端产品(500 元以上)和超低价产品(100 元以下)的份额均面临下滑压力。消费者不再一味追求低价,也不再盲目仰望高端,而是更注重产品的实用性和性价比。

彩妆市场的格局略有不同。100 元以下产品仍占据近 48% 的市场份额,但低价格段的增长仅为 0.7%,增速明显慢于护肤品的中端升级。这或许意味着,彩妆消费的「尝鲜」属性更强,价格敏感度更高,而护肤品的「功效」导向则推动消费者愿意为有效成分支付溢价。

从消费者画像来看,26 至 40 岁的中青年群体是化妆品消费的主力军,占比高达 77.8%。这一群体更注重产品的功能性、成分安全性和品牌口碑,倾向于选择能够满足日常护肤需求或提升整体形象的产品。年轻消费者(19 至 25 岁)占比为 11.6%,他们更关注时尚感、新潮设计和社交属性,喜欢尝试新兴品牌和个性化产品。

报告还揭示了一个有趣的消费心理变化——78.2% 的消费者购买美妆产品主要受「场景化需求」驱动,而「日常补货」型消费仅占 21.8%。在具体场景分布中,「送自己礼物」以 15.2% 的占比居于首位,体现出「悦己消费」趋势的强化。消费者愈发注重通过美妆产品实现自我奖赏与情感满足,愿意为提升个人形象和满足心理需求而投资。

「悦己」心态的崛起,与消费者决策路径的变化相互呼应。报告指出,消费者在首次购买时普遍表现出较强的谨慎心理,倾向于通过多个种草平台进行多维度的产品口碑比对,KOL 真实测评、有效成分浓度及专业机构认证成为关键决策因素。而进入复购阶段后,关注焦点逐渐从价格因素转向对产品价值的深度认同。

换言之,消费者的决策路径呈现分化特征——首次购买依赖种草决策链,复购则转向以价值认同为核心的品牌选择体系。对于品牌方而言,建立从认知到价值传递的闭环,用技术满足需求,才能赢得市场持久地位。

Part 2

监管收紧,原料破局

如果说消费端的变化是市场自发演进的结果,那么监管端的强化则是政策主动塑造行业生态的体现。

2021 年实施的《化妆品监督管理条例》标志着中国化妆品监管体系进入系统性重构阶段。此后四年间,法规体系逐步完善,监管模式正从传统的事后查处向全生命周期、全链条的精细化管理转变。

2025 年是这一进程的关键之年,多项重要法规相继落地——《化妆品安全风险监测与评价管理办法》自 2025 年 8 月 1 日起正式实施,构建「国家统筹—地方落实—技术支撑」三级监管架构,覆盖从原料到终端销售的全流程风险监测。《优化化妆品安全评估管理若干措施》于 2025 年 5 月 1 日起实施,化妆品注册备案需提交完整版安全评估报告,「简化版」退出历史舞台。2025 年 10 月起,部分省份开始试点化妆品个性化服务,允许在专卖店等场所根据消费者需求现场进行小批量简单调配和分装。

报告将 2025 年的政策基调概括为「监管规范」与「鼓励创新」的并行。一方面,监管威慑力进一步强化,促使企业将产品质量和安全管控提升至战略核心地位;另一方面,政策通过「堵」与「疏」相结合的方式推动行业创新。

在「疏」的层面,《支持化妆品原料创新若干规定》于 2025 年 2 月发布,通过优化评审流程、设立专门通道等方式,鼓励化妆品新原料的研发和应用。地方政府的扶持力度同样可观:上海市明确提出对成功纳入国家《已使用化妆品原料目录》的新原料给予最高 200 万元资金扶持;广州开发区、黄埔区发布「美妆大健康产业 10 条」,对实现产业化的新原料按销售额给予最高 150 万元奖励;广州海珠区则聚焦「数智赋能」,对企业数智化改造产生的费用按比例给予最高 100 万元奖励。

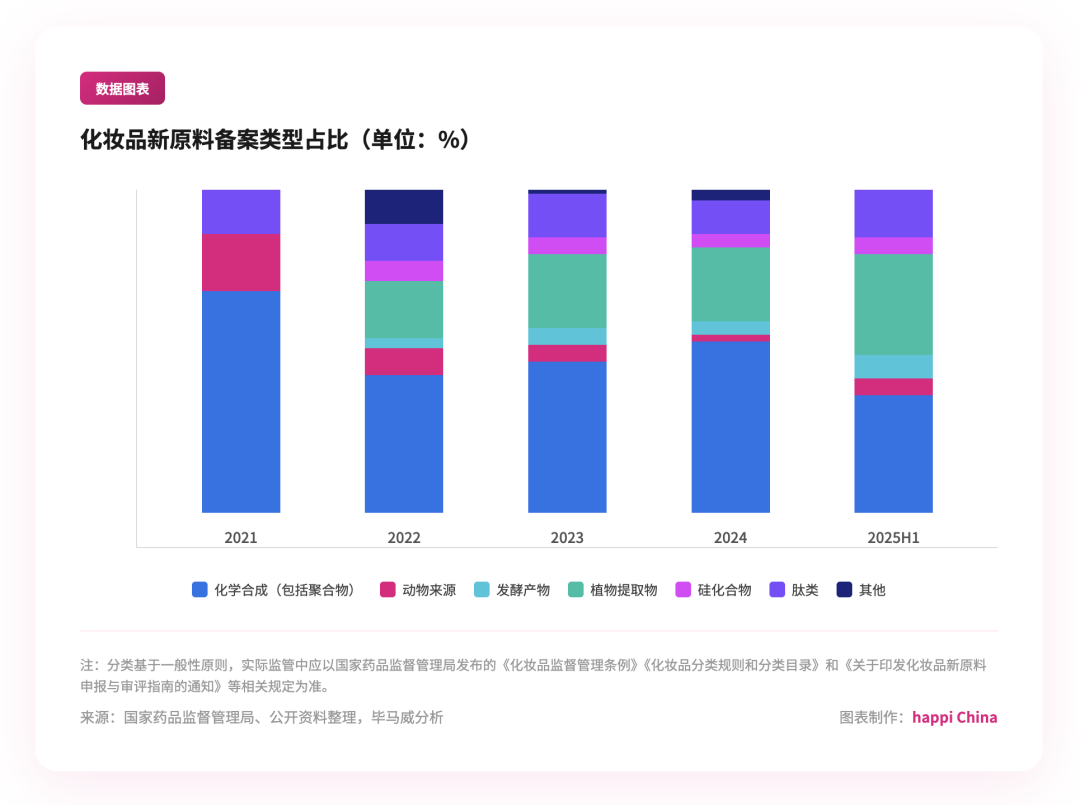

政策红利正在转化为实际成果。报告数据显示,截至 2025 年上半年,已有 272 个化妆品新原料完成注册或备案,其中国产原料占比达到 82%,进口原料占比为 18%。备案数量呈现持续增长的趋势,从 2021 年的 6 个攀升至 2025 年上半年的 80 个。

从原料类型来看,化学合成原料(含聚合物)占据主导地位,累计备案达 122 个。聚合物类原料因在成膜、乳化、质感改良等方面的独特优势,满足了市场对产品创新的需求。植物提取物备案量显著提升,从早期仅有 1 个增至 24 个,反映了市场对「天然来源」「绿色成分」的热捧。备受关注的多肽类原料备案数量从 2021 年的 1 个增加至 2025 年上半年的 14 个;发酵产物的备案数量则从 0 个增加至 6 个。

在功效层面,抗衰老成分占据主导地位。β-烟酰胺单核苷酸(NMN)备案数最多,达到 11 个,吡咯并喹啉醌二钠盐(PQQ)和补骨脂酚分别备案 6 个和 5 个。这三类成分均指向细胞能量修复、抗氧化及皮肤年轻化等高端功效需求。本土特色植物成分如金耳子实体提取物和金线莲的备案频次较高,分别达到 6 次和 4 次,显示出本土植提原料正逐步从概念走向技术落地。

从区域分布来看,广东引领全国化妆品新原料备案。2021 年至 2025 年上半年,总部位于广东的企业备案数量居全国首位,共备案 77 个新原料,约占全国范围内备案总数的 34.1%。其中深圳备案 33 个,广州备案 32 个。上海、云南等地紧随其后,前三名地区备案数量合计占国内备案总数的一半以上。

境外企业的参与度也在提升。报告显示,共有 46 家境外企业完成新原料备案,覆盖美国、意大利、韩国等 10 个国家。美国居于首位,共获得 13 项备案,占境外备案总量的 28.3%;意大利、日本和瑞士紧随其后。自 2021 年政策明确接受动物替代方法以来,进口化妆品新原料备案数量持续稳步增长。

对于原料供应商而言,这是一个充满机遇的窗口期。报告指出,中国美妆和护肤原料市场正稳步增长,2023 年市场规模已达 619.1 亿元,预计以 5% 的年复合增长率持续增长,到 2030 年将增至约 871 亿元。

值得一提的是,产学研合作模式正在成为原料创新的关键路径。企业与高校共建联合实验室,共同攻关核心技术难题;高校科研成果通过作价入股等方式实现产业化;科研院所及专业服务机构为企业提供从基础研究到备案上市的全链条支持。报告认为,本土原料供应商有望在全球化妆品产业链中扮演越来越重要的角色,为下游品牌提供更多具有核心竞争力的「中国成分」和「中国技术」。

Part 3

渠道重构,品牌洗牌

渠道格局的演变,是过去十年中国美妆行业最剧烈的变化之一。

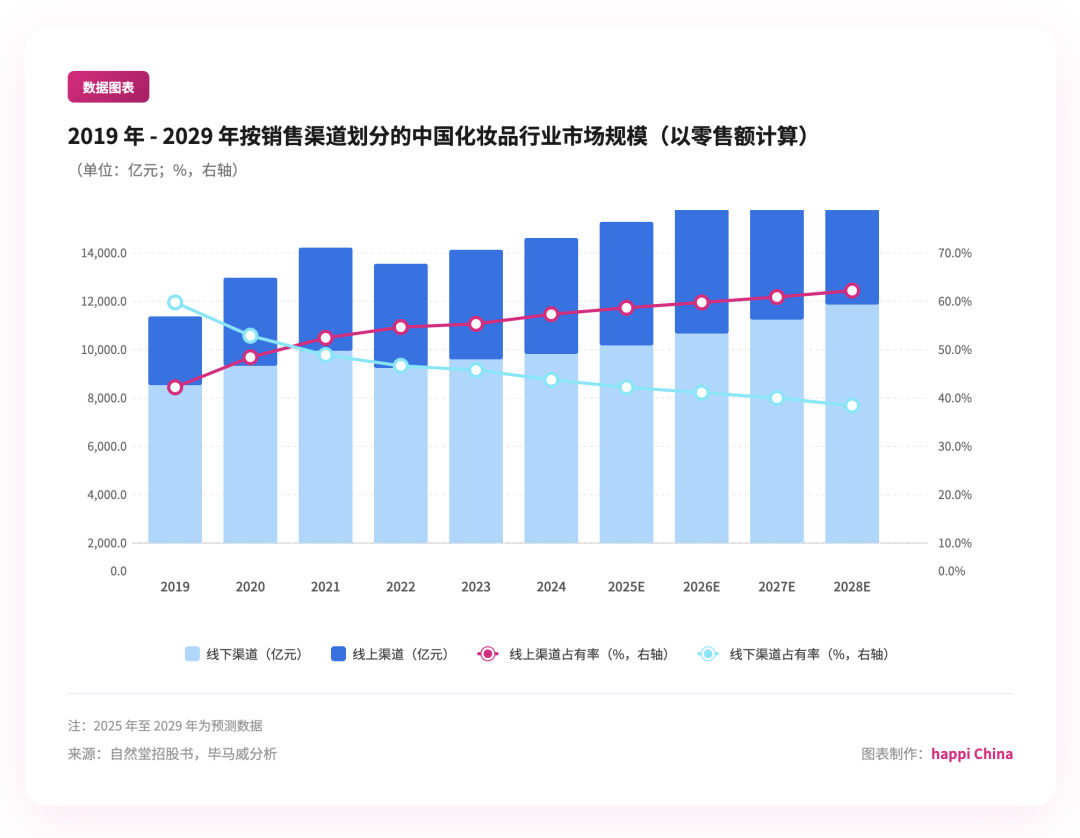

报告援引自然堂招股书数据显示,线上渠道的市场占有率从 2019 年的 40.8% 提升至 2024 年的 57.4%,预计 2029 年将进一步攀升至 63%。2021 年成为关键拐点——线上零售额首次超越线下,标志着消费者行为的根本性转变。

从绝对规模来看,线上渠道从 2019 年的 3184 亿元增长至 2024 年的 5365 亿元,五年间几近翻番。2025 年一季度,全国化妆品线上零售额同比增长 11.2%,而线下零售额同比下滑 11.4%,分化态势进一步加剧。

在线上渠道内部,平台格局也在重塑。NIQ 电商数据显示,2024 年 7 月至 2025 年 6 月期间,抖音美业销售额达 2,445 亿元,同比增长 43.6%,展现出惊人的增长势头。京东以 542 亿元、10% 的同比增速紧随其后。中国香妆协会数据则显示,2023 年淘天总 GMV 达到 2807.84 亿元,占比约 26.9%;抖音以 2422.18 亿元、23.2% 的占比成为第二大渠道。

线上渠道的主导地位不仅体现在销售额上,更反映在话语权和市场影响力的转移。传统线下渠道(百货商场、专卖店)的主导权正向电商平台和 KOL/KOC 转移,形成了新的市场生态。

珀莱雅和上美股份是线下转线上的典型案例。珀莱雅通过「四化战略」将资源向线上倾斜,其线下渠道营收占比从 2017 年的 63.9% 降至 2022 年的 9%。上美股份在 2020 年后加速线上布局,通过抖音等平台实现快速增长,线下渠道营收占比从 2019 年的 70% 降至 2024 年的 9.5%。

然而,线下渠道并未完全失去竞争力。报告指出,线下渠道正从「单纯销售」转向「体验+服务」,通过场景化运营拉近与消费者的距离。会员仓储店逆势上扬,成为线下鲜少的正增长业态。据相关媒体数据,山姆会员店里每个月至少有 40 款美妆产品能卖出一万件以上,仅这些畅销品每个月就能给山姆带来近一个亿的销售额。

一些新锐品牌也在通过差异化策略布局线下。完美日记采用「体验店+快闪店」模式强化用户互动,反哺线上流量;谷雨采取「精选渠道+体验营销」策略,已入驻屈臣氏、KKV 等超 4,500 家门店,并布局丝芙兰、话梅等高端集合店。

报告认为,线上线下并非完全割裂,全渠道融合的深化正在推动市场进一步发展。线上主导交易,线下强化体验;线下为线上引流与赋能;数据打通与一体化运营——这三重逻辑正在重塑「人货场」的关系。

渠道变革的背后,是品牌格局的重新洗牌。

Statista 数据显示,2023 年中国销售额前十大彩妆品牌中,八成均来自国外奢侈品牌与彩妆品牌,国货品牌仅有花西子(排第四)和卡姿兰(排第八)入围,在中国区销售额分别为 27 亿元和 18 亿元,合计占十大品牌总销售额的 18.8%。

胡润研究院 2025 年 8 月发布的报告显示,毛戈平、卡姿兰、花西子、完美日记、彩棠等国产品牌已位列中国彩妆品牌 Top 10,其中毛戈平美妆价值超过 400 亿元,成为「国货高端美妆第一股」。国产品牌在彩妆市场的影响力正不断提升。

护肤品市场的格局略有不同。2023 年中国销售额前十大护肤品品牌中,前三是国际大牌——欧莱雅、兰蔻、雅诗兰黛,但前十大品牌中有五个是经典国货品牌。近年来,无论是传统国货还是新兴品牌,均加大对功能性成分的研发投入,以科技力驱动产品升级,契合消费者对「成分为王」的理性诉求。

从定价策略来看,国际品牌锚定高端线(600 至 2,000 元),国货聚焦中端(200 至 500 元)。毛戈平是个例外,该品牌在 2000 年创立时便确立「高端国货」定位,避开与国际大牌的正面竞争,聚焦「东方美学+专业底妆」细分领域。

报告还展示了一组企业生命周期数据。截至 2025 年 10 月中旬,中国化妆品相关企业数量已超过 7.7 万家。从企业存续年限来看,初创期(1 至 3 年)企业数量最多,合计有 39235 家;关键转型期(3 至 5 年)企业数量明显减少,有 10796 家;成长期(5 至 10 年)有 17557 家;成熟期(10 年以上)涉及 9704 家,以护肤品类为主,代表企业如华熙生物、珀莱雅等。

这种「高进入率、高淘汰率」的特征,意味着美妆行业呈现「快进快出」的动态平衡。新品牌在初期依靠营销与社交媒体快速崛起,但需在后期通过技术与品牌力实现可持续发展。

出口市场的表现则为国货品牌提供了另一条增长路径。报告显示,2025 年 1 至 9 月,中国美容化妆品及洗护用品出口总额为 58.2 亿美元,同比增长 10.3%,贸易逆差进一步收窄至 65.7 亿美元。行业总体呈现「进口收缩、出口增长」的鲜明特征。

出口市场呈现显著的区域集中特征。美国、中国香港和英国作为传统主力市场,占比 34.3%。东南亚市场增长明显,印尼、泰国和越南的同比增速均超 10%,其中印尼增速达 36%。俄罗斯市场增长 63.6%,反映出欧美品牌退出后,中国品牌和供应链迅速填补市场空白的能力。

从品类结构来看,美妆及护肤产品出口额为 35 亿美元,同比增长 7.4%,是出口的绝对主力;香水和头发护理用品出口额分别为 4.6 亿美元和 4.4 亿美元,同比增长率分别高达 23.3% 与 20%,显示出中国美妆出口正从基础品类向高附加值、高增长潜力的细分品类拓展。

Part 4

资本退潮,产业整合

资本市场的温度变化,往往是行业周期最敏感的晴雨表。

报告数据显示,中国美妆行业投融资在 2021 年达到峰值,全年发生 129 起投融资事件,已披露金额达 152.4 亿元人民币。此后,在全球经济不确定性的影响下,融资事件明显遇冷。2025 年前三季度共发生 20 起投融资事件,已披露金额超 2.5 亿元人民币,资本市场对行业的投资更加谨慎。

从投融资金额层级来看,千万元级别融资成为主流。2025 年前三季度,千万级别融资事件的数量占比从 2015 年的 40% 提升至 88.9%。这意味着,投资机构更倾向于支持成熟度和成长性更高、具有一定规模和发展潜力的项目,而非小规模的初创企业。

报告将过去十年的投融资划分为三个阶段——高速增长期(2015 至 2021 年),资本涌入,初创品牌与新兴营销渠道双轮驱动行业发展;调整收缩期(2022 至 2024 年),热度回落,行业洗牌加速;结构性平台期(2025 年起),资本趋向理性,个护护肤成投资主线。

从投资的退出方式来看,被投企业的非控制权收购是投资机构的主要退出方式。2015 年至 2025 年前三季度,美妆投资市场共发生 168 笔退出案例,其中并购退出共 101 起,占比 60.1%。从已披露的退出轮次分布来看,美妆行业的投资退出主要集中 B 轮及以后等中后期轮次。这说明,资本在美妆行业的布局更倾向于长期价值挖掘,而非短期套利。

并购市场的活跃度则呈现另一番景象。报告显示,过去十年美妆行业共发生 270 起并购事件,其中境内并购占主导地位,共发生 218 起,出境并购快速增长,共有 35 起。

中国美妆企业的并购活动呈现出两个核心方向。一方面是中国企业积极布局海外市场,通过跨境并购实现品牌与技术的「出海」扩张;另一方面是本土整合升级,通过收购国内美妆品牌实现本土资源优化与产业链协同。

水羊股份是跨境并购的典型案例。自 2022 年起,该集团先后收购法国中高端品牌 Pier Augé 的中国业务、法国高端护肤品牌伊菲丹以及美国高端护肤品牌 ReVive,初步构建出「全球化高奢美妆品牌管理集团」的全新标签。通过收购海外高端美妆个护品牌,其开拓了营业第二增长线,同时避开本土各大国货品牌的正面竞争。

境内并购同样活跃。2025 年前三季度,中国美妆企业境内并购事件已达 19 起,与 2024 年全年数量持平,已披露并购规模为 37.8 亿元人民币,金额同比 2024 年同期涨幅超一倍。单笔平均交易规模约 6.3 亿元人民币,大额交易相比过去几年更为频繁,行业整合的趋势愈发明显。

跨界收购也在成为新趋势。天津医药、复星国际等医药企业分别通过收购郁美净和 AHAVA 入局化妆品行业;彩妆品牌橘宜集团收购功效护肤品牌百植萃,进军养护赛道;日化企业拉芳家化通过收购彩妆品牌 VNK 抢滩彩妆市场。纵向并购方面,口腔护理产品代工厂丝耐洁收购儿童护肤品牌青蛙王子,从代工供应商转型为婴童护理品牌运营商。

IPO 市场同样值得关注。报告显示,港股已成为美妆企业上市的首选地。2022 年至 2025 年三季度期间,共有 19 家企业在港交所申报,其中 7 家成功上市,目前共有 12 家企业正在排队。相比之下,A 股共有 10 家企业申报,其中 1 家已成功 IPO,其余 9 家公司均在审核阶段。

2024 年 12 月,毛戈平在香港联交所上市,成为「港股国货彩妆第一股」;2025 年,颖通控股成功上市,成为「中国香水第一股」。这些标志性事件,预示着美妆个护行业的资本化进程正在加速。

产业资本与 PE/VC 机构的联动也在深化。报告披露了几只近年成立的美妆产业基金:2021 年,资生堂中国与博裕投资发起资悦基金,聚焦美妆、健康等领域的新兴品牌,这是中国内地首个美妆领域专项投资基金;2025 年,欧莱雅分别与凯辉基金、天图投资发起凯辉创美未来基金和美丽领航基金,专注投资中国美妆护肤产业的创新趋势与品类。

政策型金融工具同样在发挥作用。2025 年 6 月,央行、发改委等六部委联合发布《关于金融支持提振和扩大消费的指导意见》,明确提出支持消费产业链中的优质企业通过上市融资来获取更多资本。地方政府层面,广州市海珠区支持美妆企业数智化改造,单项最高奖励 100 万元;上海静安区锚定 2028 年建成千亿级美妆健康产业集群目标,致力于培育 3 至 5 家 50 亿级龙头企业、10 个国际领军品牌。

Part 5

结语:

从增量到存量,从流量到留量

毕马威这份报告,揭示了中国美妆产业正在经历的深层变革逻辑。

过去十年,行业增长的核心驱动力是「增量」——新消费者、新渠道、新品牌、新流量。电商平台的崛起、社交媒体的普及、直播带货的爆发,为无数新锐品牌提供了弯道超车的机会。但当渠道红利逐渐消退、消费者日趋理性、监管日益规范,行业正在进入「存量博弈」的新阶段。

在这一阶段,竞争的焦点从「流量」转向「留量」——如何通过产品力、品牌力、供应链能力留住消费者,而非依赖一波又一波的营销轰炸。报告中多次出现的关键词——「成分党」「功效护肤」「原料创新」「产学研合作」——都指向同一个方向——技术与研发正在成为行业竞争的新高地。

happi China 观察:

对于原料供应商而言,政策窗口期已经打开,如何将「中国成分」「中国技术」转化为具有全球竞争力的产品,是需要回答的核心命题。对于品牌方而言,在「消费降级」与「悦己消费」并存的复杂心态中,如何精准定位、有效触达、建立信任,是需要持续修炼的能力。对于渠道商和零售商而言,线上线下的融合不是简单的「加法」,而是需要重新定义「体验」与「服务」的内涵。

在全球美妆产业重构与东方美学崛起的时代交汇点上,唯有坚持科技创新与专业深耕的企业,方能穿越周期、积累势能。这或许也是毕马威这份报告带给行业最重要的启示——在「存量博弈」中寻找「质」变。应对即将到来的 2026 的关键不在于跑得有多快,而在于扎得比竞争对手深多少。

来源:![]()

作者:John Xie