供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

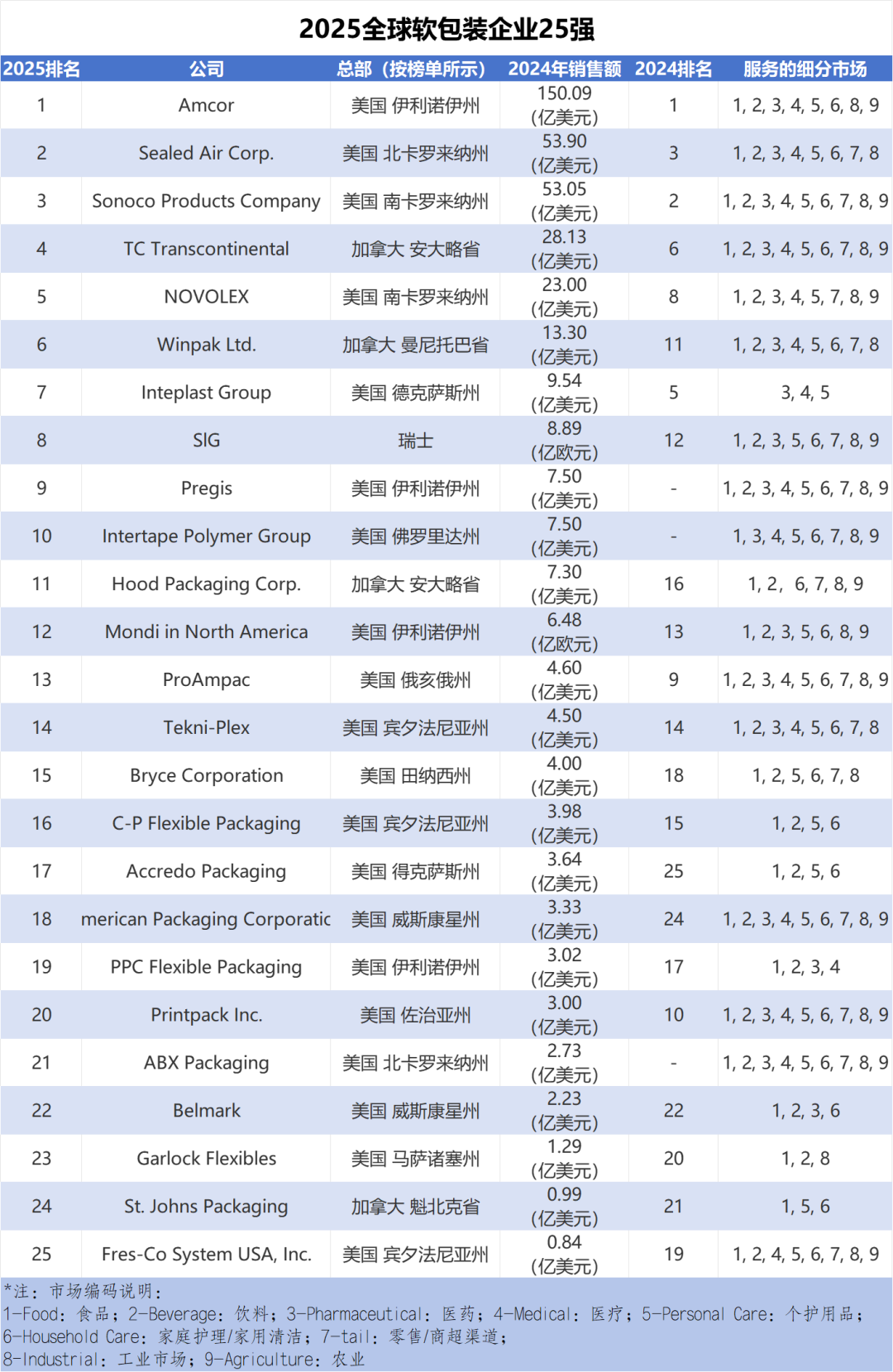

近期,《Flexible Packaging》杂志重磅发布“全球软包装企业25强”榜单,安姆科蝉联榜首,以绝对优势领跑行业。榜单背后,两条主线驱动着行业演进:一是以获取新技术、新市场为目的的并购整合浪潮正在加速;二是可持续发展已彻底从口号转变为关乎市场准入与品牌未来发展的硬性指标。这份榜单不仅是一份排名,更是洞察全球软包装行业未来竞争规则与增长路径的关键指南。

01 谁在榜单?谁在行业之巅?

2025年的榜单,最引人注目的无疑是安姆科。随着其在2025年4月完成对Berry Global软包装业务的并购,这家原本就位居前列的包装巨头,进一步拉大了与其他软包装企业的差距。

2025全球软包装企业25强

在财报与公告中,安姆科将并购后的业务,整合为一个规模约200亿美元的核心消费品与健康营养包装组合,重点聚焦营养与健康、美容与个护以及高附加值的专业领域。安姆科首席执行官Peter Konieczny将2025年定义为安姆科的“转折之年”。值得关注的是,安姆科将可持续发展融入并购逻辑,希望借助规模效应、多种包装产品和材料工艺组合,率先卡位循环包装的未来。

安姆科公司外观

从榜单整体来看,北美和欧洲企业依然占据行业主导,但不同梯队之间的分化更加明显。

具体来看,头部企业进一步集中。以安姆科为代表的巨头,依托并购与全球协同,具备营收规模与技术厚度,同时附加品牌资源,形成明显的“身位差”。

例如,TC Transcontinental、NOVOLEX,他们的业务遍布多个大洲,拥有跨品类、多材料的产品组合;在可持续材料研发、数字化工厂建设以及服务全球品牌方面形成综合壁垒,既有技术优势,也有体系优势。

中部梯队的企业往往在某一区域(如北美、欧洲、东南亚)或某一大类终端市场(如食品、医药、日化)拥有较强话语权。

例如,在北美食品与日化领域位居前列的American Packaging Corporation、PPC Flexible Packaging;专注食品与医疗领域的Winpak,依靠技术壁垒成为辉瑞、Moderna等疫苗巨头以及NASA航天食品的供应商。

尾部企业则是具备特色技术或细分赛道优势的专业化企业。

例如,C-P Flexible Packaging在烘焙、零食、肉制品等领域深耕,推出C-P GreenStream™等可持续包装系列,以差异化产品开辟增长空间;St. Johns Packaging主营烘焙制品包装,以纵向一体化能力见长。

总而言之,头部巨头通过并购与整合不断扩围,底部专业玩家通过技术与细分场景构筑护城河,中间梯队则处在继续做大做强的关键关口。

02 谁在“买买买”,谁在“被整合”?

2025年的榜单中,并购与整合仍在加速。安姆科并购Berry Global只是冰山一角,更多区域性或细分领域的并购正在悄然改变全球软包装行业版图。

1.TOPPAN收购Sonoco热成型及柔性包装业务

2025年4月,TOPPAN完成对Sonoco热成型及柔性包装业务的收购。严格来讲,这一并购足以将Sonoco排除出榜单,但由于榜单主要基于2024年的经营表现,Sonoco仍暂列其中。

2.Five Star Holding连续出手

Five Star Holding通过收购Anduro Manufacturing,切入宠物食品、动物营养等领域的编织软包装细分市场;随后又从Cascades手中接盘其位于加拿大的软包装工厂,进一步扩大在北美的产能与市场覆盖。

3.ProAmpac推进包装纤维化

2025年10月,ProAmpac宣布收购国际纸业袋装加工业务。此次收购扩大了ProAmpac在纸袋和纤维基包装领域的转化能力,进一步推进了包装纤维化战略,并增强了其为杂货零售、便利店和快餐市场提供定制包装解决方案的能力。

从这些案例可以看到,规模不再只是“吨位之争”,而是“能力之争”。并购的核心目标是,快速获得新市场、新技术与新客户结构。跨品类、跨材料整合成为常态,综合性、一体化的方案愈发普遍。

03 绿色转型是“硬指标”

《Flexible Packaging》在榜单解读中提到,可持续发展是全球软包装行业另一大发展趋势。从榜单企业的实际行动来看,绿色转型已逐渐上升为技术路线与商业模式的核心。

例如,Accredo近期发布了2024可持续发展影响报告,报告中表示其再生料(PCR)使用比例从2.02%提升至4.28%,以数据呈现其“负责任使用、持续改进”的承诺。

Sealed Air与英国Bradbury’s Cheese推出CRYOVAC AutoWrap Lite包装系统。相比传统热成型包装,该系统最高可将塑料用量减少65%,被称为“可持续包装解决方案的重要里程碑”。

Winpak与NOVA Circular Solutions签署长期合作协议,采购名为SYNDIGO™ 的消费后再生聚乙烯(rPE),用于高质量软包装材料生产。

榜单上的许多企业并没有将绿色发展仅作为口号,而是通过具体行动,将绿色转型真正落实在工艺和产品层面。可以说在这样的背景下,“绿色化”逐渐成为包装企业进入头部品牌供应链名单的“硬指标”和“准入门槛”。

04 榜单背后的升级方向

“全球软包装企业25强”榜单反映出的两大趋势,一定程度上为中国印刷包装企业发展提供了启示和借鉴。

当前行业整合分化加剧。面对“行业洗牌”,中国印刷包装企业要提高自身能力。在市场竞争中,一方面,可以通过产业链协同整合实现强强联合,打造跨品类、一体化解决方案能力;另一方面,找准优势赛道,同时以技术升级、模式创新等方式构筑差异化壁垒,跳出价格战内耗。

同时,可持续发展逐渐成为摆在印刷包装企业面前的明确要求。在国内外环保政策持续趋严、品牌对碳足迹与可回收性要求不断提高的背景下,中国印刷包装企业要想在本土市场站稳脚跟并稳步打入国际市场,需要把绿色理念真正落到生产端、产品端和服务端,通过采用新材料、新技术和新工艺,推动全流程绿色化,将绿色能力从“合规成本”变成“竞争优势”。

总之,在当今风云变幻的时代格局中,唯有拥抱趋势、持续创新,才能在激烈的竞争浪潮中稳立潮头,为企业的可持续发展注入源源不断的动力,共同推动行业高质量发展。