供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

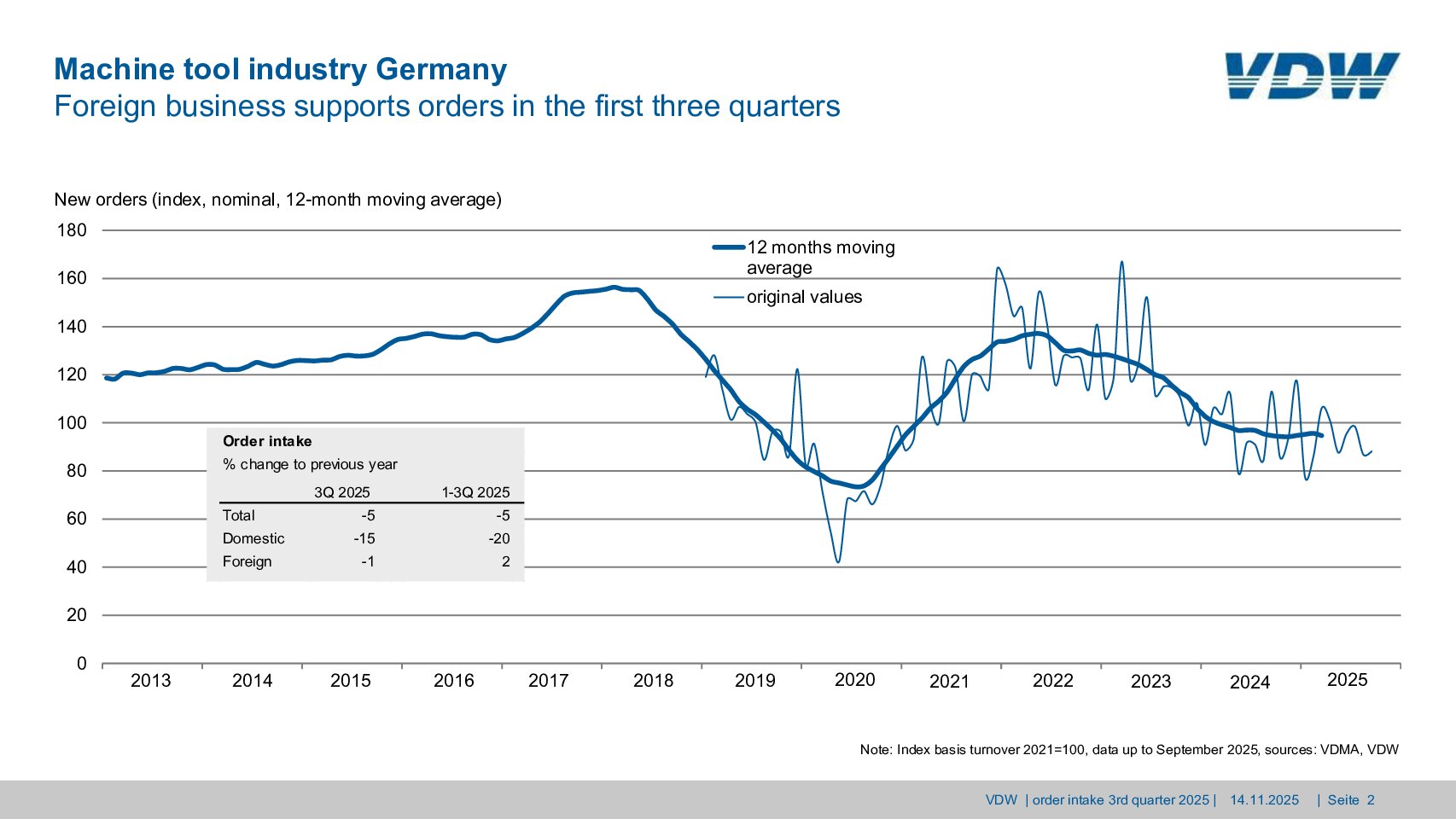

德国机床制造业正经历严峻挑战。根据VDW(德国机床制造商协会)最新公布的数据,2025年第三季度德国机床行业订单额同比下滑5%。将时间线拉长至2025年前九个月,整体订单同样下降了5%。尤为引人关注的是内外需的严重分化:前三季度国内需求急剧萎缩20%,而国外订单则勉强维持在同比小幅增长2%的水平。

VDW执行董事Markus Heering博士在评论这一结果时表示:“我们目前看到订单量处于横盘波动状态,这使我们倾向于认为,行业衰退已在低水平触底。”他指出,当前的投资,尤其是来自海外的订单,主要集中于自动化、数字化、服务、改造升级和可持续发展领域。国防、航空和医疗技术行业的客户是目前主要的投资力量。

国防开支成为“就业引擎”,结构性转型阵痛持续

Heering博士观察到的国防领域投资趋势,在一项由EY-Parthenon和Dekabank联合进行的研究中得到了量化印证。该研究指出,不断增长的军费开支正成为德国经济的“就业引擎”。如果北约国家实现将其经济产出的3.5%用于国防的目标,仅德国就有望新增约14.4万个就业岗位。

研究的共同作者、来自EY-Parthenon的Jan Friedrich Kallmorgen表示:“由于大部分投资将流向欧洲企业——根据我们的分析,仅约三分之一会流向美国公司——欧洲国防工业在未来几年将经历大规模增长。”Dekabank的Matthias Danne同样看好这一发展对整体经济的积极作用:“对欧洲而言,国防工业代表着一个经济稳定因素,即使在经济波动时期也能支撑欧洲各经济体。”

研究预计,到2035年,欧洲北约国家的直接国防投资总额将接近2.2万亿欧元。这将使德国2029年的经济产出比没有这笔额外军费投入的情况下高出0.7%。研究预计,算上新创造和因订单而得以稳定的现有岗位,国防开支带来的总就业效应将高达36万个。

然而,波鸿汽车研究中心的Ferdinand Dudenhöffer等专家也警告,国防业的繁荣无法完全抵消其他传统工业领域的结构性衰退。“汽车和钢铁等行业正在结构性转型,就业岗位持续流失,一轮又一轮的裁员计划接踵而至。国防工业只能部分补偿这些传统强势行业的人力流失,”Dudenhöffer指出,“要阻止这种流失,我们必须显著提升德国工业基地的竞争力,例如降低工资附加成本、减少监管和降低电力成本。”

逆境求变:开拓专业平台,链接未来增长

在此背景下,VDW及其合作伙伴积极开拓新的增长路径。作为全球机床与制造技术的核心组成部分,磨削技术在国防、航空航天等关键领域不可或缺,展现出巨大的市场潜力与韧性。数据显示,全球最大的磨削技术生产国包括中国、德国、美国、瑞士和日本。2024年,全球磨削机床产值已达约60亿欧元。

正是洞察到这一细分领域的专业需求与美洲市场的潜力,VDW联合斯图加特展览公司及Swissmem,决定将已在德国斯图加特取得成功的GrindingHub专业展会模式引入美洲。首届GrindingHub Americas已定于2027年5月18-20日在美国俄亥俄州辛辛那提的杜克能源会议中心举行。该展会董事会已汇集了众多行业领军企业,共同致力于为国际制造商搭建一个面向美洲专业观众、展示其创新解决方案的舞台。

荣格点评:

当前德国工业图景呈现出一种矛盾的撕裂感:一面是机床、汽车等传统优势领域因国内改革迟缓、能源成本高企及全球竞争加剧而深陷订单与投资寒冬;另一面,地缘政治冲突催生的国防开支激增,又为包括精密制造、金属加工和电子技术在内的大量关联产业注入了强劲的短期动力,甚至扮演了“经济稳定器”的角色。

这种“冰火两重天”的景象揭示了德国经济正处于一个深刻的转型十字路口。国防业的繁荣固然可喜,但它本质上是由外部危机驱动,而非内生竞争力的提升,其带来的增长能否持续并扩散至更广泛的经济层面,仍是未知数。

在此关头,VDW主导推动GrindingHub Americas落户美国,是一个极具象征意义的战略举措。它传递出两个明确信号:第一,德国高端制造业并未坐以待毙,而是在其最具竞争力的精密技术细分市场(如磨削)主动出击,贴近增长市场以维系全球领导力。第二,德国工业的未来或许正系于这种“双轨并行”——一方面,抓住国防等领域的周期性机遇,稳住基本盘;另一方面,通过国际化、专业化的平台,持续输出其在高精度、自动化和数字化解决方案上的核心创新能力,在全球价值链中寻找新的定位。

如果德国及欧洲层面宣布的国防与基础设施投资能够切实落地,并与企业这种积极的全球市场布局形成合力,德国制造业或能在度过当前结构性调整的阵痛后,锻造出一个更具韧性与多样性的新未来。