供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

全球储能市场格局生变,行业迎来新一轮洗牌。

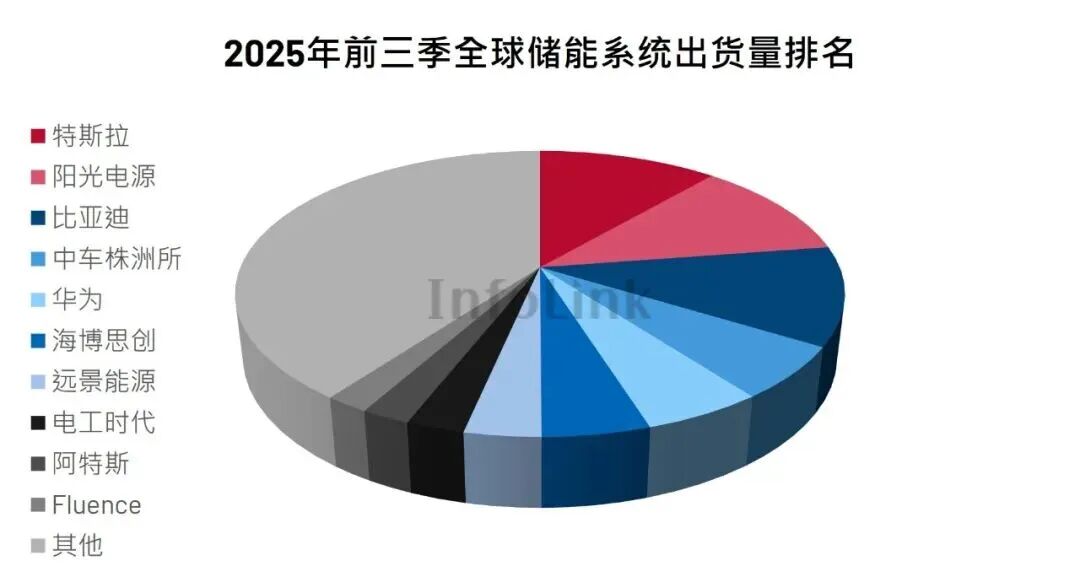

11月17日,InfoLink发布2025年前三季全球储能系统出货排名。

数据显示,全球储能市场持续高速增长,前三季度储能系统出货量达286.35GWh,同比增长84.7%。第三季度单季系统出货首次突破100GWh,市场呈现多点开花态势。

01 排名生变:特斯拉反超阳光电源

全球储能系统厂商的竞争格局在今年前三季度发生了显著变化。InfoLink数据显示,2025年前三季全球储能系统出货量前五为:特斯拉、阳光电源、比亚迪、中车株洲所、华为。

其中,特斯拉凭借北美本土市场的订单集中交付,以及亚洲集成工厂的初步投产,在本季度成功实现反超,重回榜首。

回顾历史,阳光电源自2024年第三季度起连续三个季度单季出货超越特斯拉,并凭借美洲与中东市场的大批量出货,于2025年第一季度登顶全球储能系统出货榜首,这种优势一直持续到今年上半年。

行业集中度数据显示,储能系统环节的头部格局正初步显现但尚未固化。2025年前三季,行业CR10(前十大企业市场占有率)继续维持在60%左右,头部厂商尚未完全主导市场。

Top3厂商市占率继续保持断档领先优势,但内部竞争格局呈现交替领先态势。InfoLink预计,这一态势将延续至2026年。

02 细分赛道:大储与户储市场各有千秋

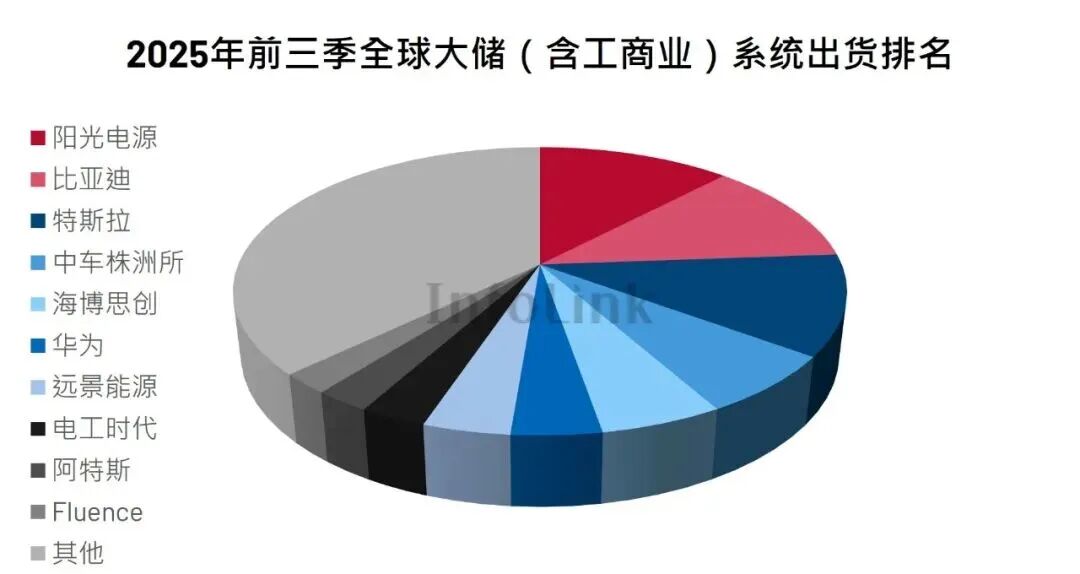

深入分析不同应用场景,各大储能在细分市场的表现各有千秋。大储市场(大型储能系统)继续贡献市场主要增量。2025年前三季,全球大储系统出货252.5GWh,同比增长101.9%。这一领域的竞争尤为激烈,CR5(前五大企业市场占有率)为47.3%,较上季度略有下滑。

大储市场Top5企业为:阳光电源、比亚迪、特斯拉、中车株洲所、海博思创。

值得注意的是,第三季度比亚迪反超特斯拉,位居次席。从全年维度看,阳光电源、比亚迪、特斯拉均有望问鼎全球大储龙头。

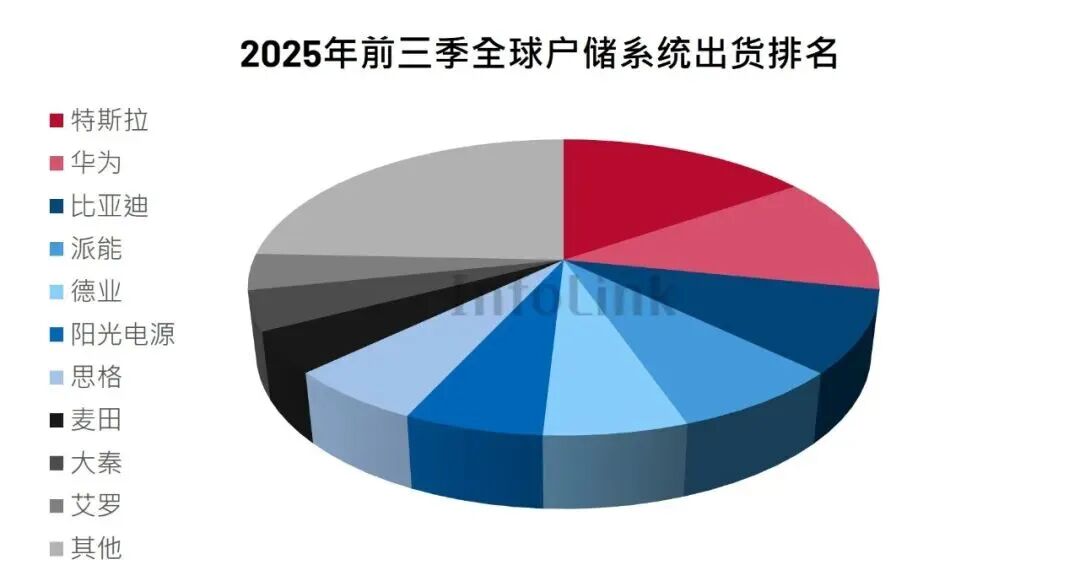

户储市场(户用储能系统)同样保持强劲增长。2025年前三季,全球户储系统出货26.6GWh,从季度出货看,第三季单季出货仍接近10GWh,仍处于高水位。

前三季的Top5户储系统厂商为:特斯拉、华为、比亚迪、派能科技、德业。

当前,户储环节CR5为50.9%,较上季度提升约3%。特别是Top2厂商特斯拉、华为,已显著领先后来者,形成了断档领先的竞争态势。

03 未来趋势:新兴市场与光储协同成关键

新兴市场成为头部厂商争夺的焦点。InfoLink报告指出,当前头部厂商均已实现对新兴市场的覆盖,并凭借新兴市场大订单实现市占率跃升。鉴于新兴市场出货增速已超过中美两大传统市场,深耕新兴市场或将成为厂商构建未来持续竞争力的关键战略之一,固守单一市场或难以维系领先地位。

国信证券的研究进一步证实了这一趋势,他们指出:“中东、东南亚、南非、印度、拉美等新兴市场多地存在电力紧缺问题,各国政府扶持政策频出,储能装机需求有望大幅度提升,因而新兴市场有望成为中国储能企业出口重要方向。”

光储协同成为行业发展的另一重要趋势。当前,光伏行业头部厂商均已切入储能系统集成环节。阿特斯凭借北美市场优势,已跻身前十;天合、晶科等厂商的储能战略初见成效,业务增速显著,或将于2026年对头部厂商形成显著挑战。此外,美系厂商的亚洲布局可能改变未来竞争格局。

InfoLink报告显示,特斯拉、Fluence等美系厂商均已完成亚洲系统集成工厂的布局,后续有望从成本端逐步拉近与中资厂商的差距,从而扭转市占率逐步被蚕食的困局。InfoLink预测,2025年全球储能系统出货预计接近400GWh,增速约60%。同时基于各厂商项目储备情况及出货目标,预计2026年全球储能系统出货或达到600GWh,继续维持高增速。

但在行业高景气度背景下,储能供应链中上游涨价声迭起,系统集成厂商如何有效管控供应链成本,如何锁定稀缺产能,如何持续盈利,将是后续关注的焦点。