供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

《happi China》了解到,根据路透社近日披露,开云集团新任 CEO Luca De Meo 正计划设立一个名为“House of Dreams”的投资部门,专门寻找并投资新兴品牌。

这家掌控 Gucci、Saint Laurent 等品牌的法国奢侈品巨头,试图通过这一举措减少对旗舰品牌 Gucci 的过度依赖,在奢侈品市场增长放缓的背景下寻找新的收入来源。

开云并非首个采取这一策略的奢侈品集团。事实上,LVMH 早在 2017 年就创建的 Luxury Ventures,欧莱雅也在持续加码 BOLD 基金,联合利华也有 Unilever Ventures,头部企业的风险投资版图一直没有美妆与奢侈品行业格局。

Part 1

开云的战略转向

根据路透社获得的内部备忘录,De Meo 在 2024 年 10 月向高管团队分享了这一计划。备忘录将“House of Dreams”称为其战略思考的“核心提案”。法国国家知识产权局(INPI)的资料显示,开云已于同月在法国注册了这一商标。

De Meo 在备忘录中提到,新部门将获得长期资本,用于收购新兴企业的少数股权或多数股权,并利用开云接触高净值消费者的优势。他特别指出体验科技、印度工艺以及“文化主导型”的中国奢侈品将是该部门关注的领域。

这一动作背后是开云面临的现实压力。

Gucci 目前贡献了集团约一半的营业利润,这一比例已从 2022 年的三分之二有所下降,但依然构成显著的集中风险。集团还背负着 95 亿欧元的债务,收购空间受限。De Meo 在备忘录中明确表示,他寻求“降低”对 Gucci 的风险敞口,并在长期内“重新平衡”时尚在开云利润中的权重。

开云在一份声明中表示,提升现有品牌增长是“首要任务”,同时集团正在“为奢侈品的所有可能未来做准备,无论是新商业模式、新服务还是新地域”。声明还指出,与员工分享的内容是“初步工作假设”,仍在明年战略发布前不断演进。

按照计划,“House of Dreams”将首先进入为期 90 天的试点阶段,配备种子基金和专门团队,聚焦体验科技和区域奢侈品模式。不过备忘录未说明该部门何时正式运营。

自 De Meo 今年 6 月被任命为 CEO 以来,开云股价已上涨超过 70%,达到 2024 年 7 月以来的最高水平。

Part 1

LVMH 的先行探索

LVMH 在新品牌投资这一领域起步更早。

2017 年 2 月,这家法国奢侈品巨头创建了 LVMH Luxury Ventures,并任命时任并购副主管 Julie Bercovy 领导,初始资金为 5000 万欧元,专注于投资早期奢侈品牌。

该投资实体每次投资 200 万至 1000 万欧元,获取 15%至 20%的股权,投资领域涵盖皮具、手表珠宝、配饰以及香水化妆品。这些公司规模较小,不足以引起 LVMH 并购部门的关注,但数量正因进入门槛降低和新分销模式而增加。

LVMH Luxury Ventures 与 L Catterton 存在明显区别,后者是 LVMH 与 Groupe Arnault 持股 40%的风险投资和私募股权公司,主要瞄准生活方式和大众奢侈品企业。

值得注意的是,LVMH 近期也在调整其美妆投资组合。

今年早些时候,该集团聘请 Evercore 研究出售其在 Fenty Beauty 的 50%股份。这个 2017 年与知名歌手 Rihanna 共同创立的品牌 2024 年营收为 4.5 亿美元,估值可能在 10 亿至 20 亿美元之间。

与此同时,LVMH 正大举进军体育营销领域。2025年,该集团与 F1 签订了为期 10 年的多品牌协议,据报道价值每年超过 1 亿美元,TAG Heuer 接管官方计时职责,Louis Vuitton 成为赛事冠名赞助商,Moët & Chandon 在阔别 25 年后重返 F1 成为专用香槟供应商。

2024 年巴黎奥运会期间,LVMH 投资 1.5 亿欧元,其品牌标识几乎无处不在。

Part 3

欧莱雅的多线布局

相比 LVMH 对西方新兴品牌的关注,欧莱雅的投资策略更显多元化和本土化。

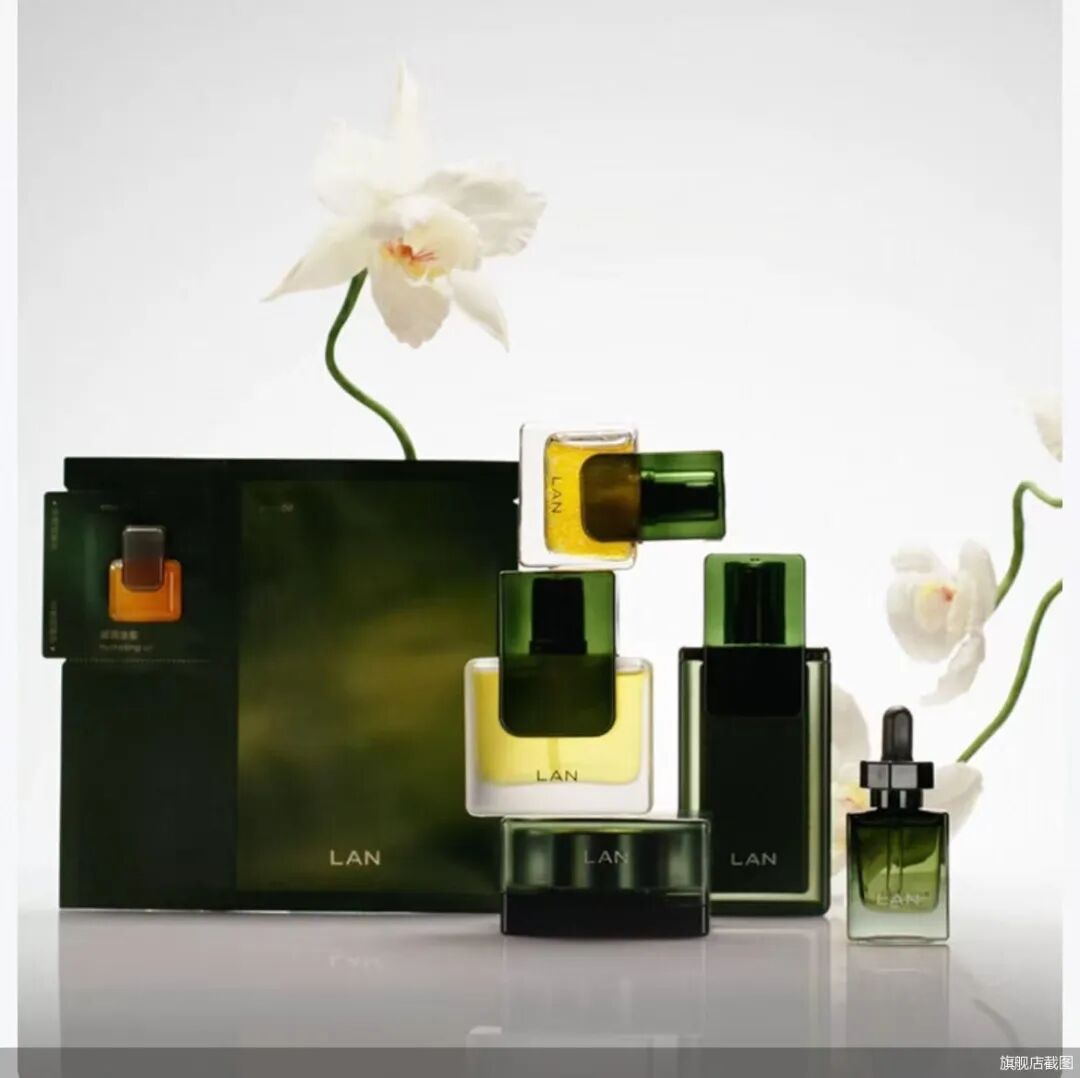

就在上周一,欧莱雅宣布了对中国护肤品牌 LAN 兰进行了少数股权投资,投资方为欧莱雅中国旗下的上海美次方投资有限公司,并得到集团战略创新风险投资基金 BOLD 的支持。这是美次方投资的首个中国本土护肤品牌。

LAN 兰 2019 年创立于杭州,主打“以油养肤”概念,2023 至 2024 年连续两年成为全国面部精华油销量第一,品牌强调融合东方智慧与精简护肤理念,全线产品 100%自主研发。

此前,欧莱雅已通过美次方投资了中国香水品牌观夏 To Summer(2024)和闻献 Documents(2022)。

今年早些时候,该集团还斥资 4.42 亿元人民币收购了上海本土品牌自然堂 6.67%的股权,后者是目前中国第三大本土美妆企业。

欧莱雅的 BOLD 基金在全球范围内也保持活跃。

今年 2 月,BOLD 投资了韩国香水品牌 Borntostandout,阿曼奢侈香水品牌 Amouage,印度护肤品牌 Deconstruct ,洁发品牌 Arata(与联合利华 Ventures 共同投资)。

值得关注的是欧莱雅对小众香水市场的持续押注。

除了投资 Amouage 和 Borntostandout,该集团还在近期收购了开云的美妆部门 Kering Beauté,交易价值 40 亿欧元。这笔交易包括收购小众香水品牌 Creed,以及 Gucci、Balenciaga 和 Bottega Veneta 的 50 年独家授权。

欧莱雅 2024 年研发预算为 13 亿欧元,约占净销售额的3%,超过其后三大竞争对手的总和,集团营收 470 亿美元,成为全球最大的美妆集团。

Part 4

联合利华的精准投入

联合利华的 Unilever Ventures 虽然规模不及 LVMH 和欧莱雅,但同样在新兴品牌投资上保持活跃,投资重心集中在个护和健康领域。

今年 2 月,Unilever Ventures 领投了印度洁发品牌 Arata 的 A 轮融资,与欧莱雅 BOLD 共同参与。Arata 专注于印度特定的头发护理解决方案,强调成分透明度。

去年7月,Unilever Ventures 领投了英国亲密护理品牌 Luna Daily 超过 200 万英镑的融资。该品牌 2023 年销售额同比增长 1000%,并进入了美国 Sephora。

此前在 2024 年内,该基金还向印度个护品牌 Wishcare 投资 250 万美元,向维生素品牌 Perelel 投资 600 万美元。

在内部创新方面,联合利华今年 5 月宣布将在英国 Port Sunlight 投资 8000 万英镑建设新的香水设施,预计 2027 年投入运营。新设施将包括香水研发实验室、调配设施以及产品测试套件,应用机器人和 AI 技术推动香水开发。

Part 5

行业背景与趋势观察

《happi China》观察到,这些投资动作发生在奢侈品和美妆行业面临增长放缓的背景下。

根据 Bain & Company 和意大利 Altagamma 协会的研究显示,2024 年奢侈品消费者数量从 2022 年的 4 亿降至 3.5 亿,流失了 5000 万消费者。个人奢侈品支出下降 2%至 3630 亿欧元,是 15 年来首次下滑。

此外,中国市场的疲软是主要影响奢侈品增长因素。

2024 年,LVMH 在亚洲(日本除外)的有机销售额下降 14%。开云集团营收下降 12%,主要受 Gucci 拖累。相比之下,爱马仕等坚守稀缺性和工艺的品牌表现更为坚挺,其市值一度超越 LVMH,成为巴黎 CAC 40 指数的领军企业。

与此同时,本土品牌正在快速崛起。

在中国,本土美妆品牌市场份额持续扩大,整体市场增长放缓。在韩国,K-beauty 品牌在全球范围内获得关注。在印度,科学护肤和纯净美妆品牌吸引了大量投资。

麦肯锡的数据显示,2022 年至 2024 年,价格上涨贡献了美妆市场增长的 80%以上。价格敏感的年轻消费者(Z 世代)占奢侈品客户的 40%,他们的需求下降是个人奢侈品收缩的主要原因。与此同时,超高净值客户贡献了主要品牌 40%的收入,行业两极分化加剧。

小众香水成为增长最快的细分市场之一。Euromonitor 数据显示,2024 年全球奢侈香水市场增长 11%,而化妆品整体仅增长 4%,这解释了欧莱雅为何在香水领域持续加码。小众香水市场“买家多于卖家”,年销售额达到 3000 万美元的品牌就足以吸引大集团关注。

投资基金也在加速资产轮转。

私募股权公司 Advent International 在 2023 年以约 7 亿美元收购小众香水品牌 Parfums de Marly 后,去年就将其挂牌出售,估值超过 20 亿美元。今年 5 月,e.l.f. Beauty 以 10 亿美元收购了 Hailey Bieber 创立的 Rhode 品牌,后者仅用三年就实现了 2.12 亿美元的销售额。

从地理分布看,投资正在从西方品牌转向亚洲本土品牌。过去大集团依靠收购西方品牌进入小众香水领域,也依靠这些品牌在亚洲的良好表现,不过现在出现了新趋势,它们开始投资当地品牌。这些本土品牌不仅熟悉当地消费者的需求和偏好,还在本地社交平台上拥有优势。

对于大集团而言,投资新兴品牌既是防御性策略,也是进攻性布局。

一方面,这些小型品牌更灵活,能快速响应市场变化和消费者需求;另一方面,通过投资而非收购,大集团可以在不承担全部风险的情况下测试新概念、新地域和新商业模式。

不过,如何在扩张过程中保持品牌 DNA 仍是挑战。当品牌过于激进地扩张时,质量、艺术完整性和创始人的愿景往往会受损。可以预见,奢侈品和美妆行业的投资竞赛将更趋白热化。

本文综合自相关企业新闻稿,以及路透社、WWD、Fortune、Vogue Business、Glossy、Cosmetics Business、Nikkei Asia、Front Office Sports 及 El Paí s 等媒体公开报道

来源:![]()

作者:John Xie