供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

德国K 2025展览已落幕近一月,但杜塞尔多夫展览中心里的喧嚣与思考,仍在参与者心中激荡。作为全球塑料产业的“风向标”,这场为期八天的盛会不仅是一场技术与产品的聚会,更是一扇观察全球经济变局与产业迁移的窗口。结合展会见闻与近期中美经贸缓和、“十五五”规划出炉等热点,这场展览的后劲,或许比我们想象的更深远。本文无意罗列技术细节,只想分享一些粗浅的观感与冷思考。

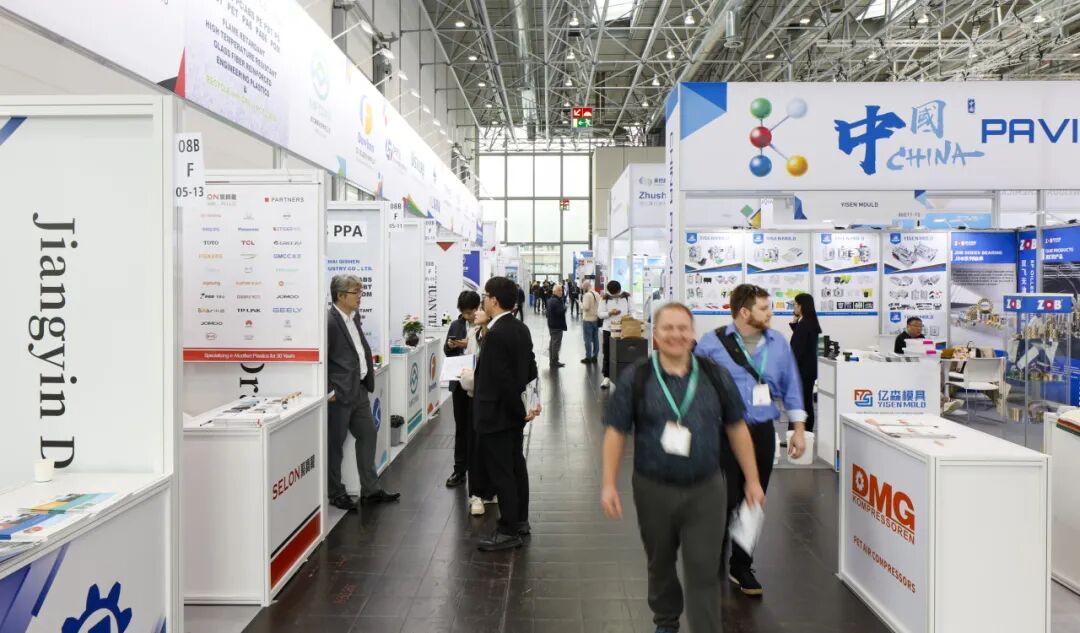

K 2025全景扫描:热闹之下的行业真相

K 2025吸引了来自66个国家的3257家参展商(较K2022的3020家略有增长),18个展馆悉数爆满。即便宏观经济环境承压,像K展、中国的CHINAPLAS这样的品牌展会从不愁卖,吸引力依然不减,印证了行业对核心交流平台的刚需。17.5万名观众来自160个国家(中国观众超6000人),创下参展国家数量新纪录。但与主办方展前预期的18万观众数量相比,实际人数不增反降(K2022为17.7万)。在行业人士看来,这一细微变化背后,是全球经济不确定性带来的观望情绪,也为这场盛会蒙上了一层淡淡的现实色彩。

© K Show

展会上,响应“绿色、智能、责任”三大主题的循环经济解决方案、数字化与人工智能的应用展示比比皆是,从化学回收技术到可降解材料,从节能生产设备到循环供应链解决方案,从预测性维护系统、智能分拣设备到AI驱动的生产优化方案。可持续与数字化已成必选项,而非选择题。然而,一个普遍的观感是,颠覆性的、令人眼前一亮的创新技术并不多见,更多的创新体现在为新的应用领域做着适配与优化——比如针对新能源汽车轻量化的改性塑料、适应医疗包装的抗菌材料等。创新不再是“从0到1”的革命,而是“从1到N”的渐进式改良与优化,行业创新已进入精耕细作的深水区。

杜塞尔多夫的秋冬天总是阴冷,今年似乎更甚——不仅因为天气,更因当地社会经济环境的恶化。展会期间,杜塞公交系统对参展人士不再免费,毫无疑问,与当地政府财政收入的捉襟见肘息息相关。这和欧洲塑料行业的现状如出一辙:运营层面更多是“挣扎于日常盈亏”,而非“扩张投资”。

主办方在闭幕新闻稿中用“场馆爆满、氛围不错”的字眼来总结K 2025展会,但透过表象不难发现这种热闹背后潜藏着不容忽视的暗流:多家全球性化工巨头(如Dow、ExxonMobil、SABIC、LyondellBasell、Ineos、Trinseo等)近期宣布关闭欧洲工厂,并且Ineos(英力士)直言“欧洲的化学工业达到了临界点”;欧洲塑料制造商协会(Plastics Europe)在展会上发出的警告振聋发聩——欧洲塑料产业正在衰落,已有3000家公司关闭,3.5万个岗位流失,若不采取行动,欧洲可能过度依赖进口并失去对中国等亚洲地区的产业领先地位;众多展商反馈,观众“了解多、采购意向少”的谨慎与观望情绪弥漫。这些或许正是当下全球塑料行业,特别是欧洲市场处境的一个缩影。

更严峻的是,学着美国的坏模样,欧洲也正面临着“产业空心化”之风险。过去两年,欧洲和全球对塑料机械的需求持续下降(客户因市场不确定性推迟采购)。一位德国企业主私下坦言,汇率波动和关税冲突进一步加剧了他们的出口压力,尤其是出口中国受到明显影响。曾经习惯于“松驰”、“躺平”工作与生活的欧公子们,如今也面临着消费降级的窘境。这种消费端的变化,直接传导至塑料产业的终端需求,使得市场活力进一步减弱。更值得关注的是,欧洲产业还面临着技术工人短缺、可持续发展监管压力不确定、盈利能力下滑等多重挑战。多数德国机械制造商对2026年的复苏并不乐观,只能通过持续投资技术来维持市场份额。

有趣的是,欧洲企业的对华态度也在发生微妙变化。此前,部分外资企业因担心中国供应链品质,同时忌惮核心技术被抄袭,不愿将生产功能向中国转移。但在残酷的市场竞争面前,为了贴近中国市场、提升产品性价比,这些企业不得不放下“高傲的姿态”,开始逐步转向在华生产(尽管部分仍停留在组装层面)。

中国军团的面孔:进步、差距与隐忧

必须承认,一方面,以海天、伊之密、泰瑞、金发、万华等为代表的中国头部企业,已凭借规模与技术实力,跻身全球行业第一方阵,成为展会中不可忽视的中国力量。金发科技以180平方米大展台高调亮相,不仅展示产品,更邀请欧洲高端客户高层直接交流,传递“深耕欧洲”的信号——其德国、西班牙工厂已运营多年,波兰工厂在建,通过本地化生产与服务体系,成为大众、宝马等车企的核心供应商。万华化学则与ENGEL、海泰科签署战略合作协议,以“材料-设备-模具”全链条协同,为汽车行业提供一体化成型方案,加速轻量化与智能化落地。这些中国企业的共同特点是:不再依赖“性价比”单点竞争,而是通过“本地化供应链+技术研发+客户深度绑定”构建护城河。

但另一方面,部分在东南亚、中东、美洲等地区展会活跃的细分领域头部企业,此次却选择了缺席三年才等一回的K展,原因或许是多元的:在欧洲市场缺乏存在感(没朋友),或是缺乏拿得出手的创新成果(没家伙),亦或是技术上模仿甚至抄袭欧美同行的企业,忌惮欧洲严格的知识产权保护所带来的风险(没胆子)。中国企业在欧洲市场的表现呈现出两极分化,头部企业凭借技术与成本优势稳步拓展,而一些参展企业在欧洲市场表现平平,甚至在K展上不愿与人过多讨论欧洲业务。

客观而言,在顶尖技术创新上,我们与世界最高水准仍有差距。此外,部分中国展台的设计也亟待提升,一股“土味”与中国作为全球塑料产业重要一极的整体实力不甚匹配,自然也难以吸引国际客户的眼球。

从K展望向世界:热点事件如何重塑行业未来

K展的余韵尚未散尽,两则重磅新闻再次搅动全球风云,它们与K展上观察到的趋势相互印证,并将深刻影响中国塑料行业的未来航向。

中美经贸缓和:一缕难得的暖风

10月30日,中美两国元首于韩国釜山举行会晤,双方同意加强经贸等领域合作。其中,美方宣布暂停实施其对华海事、物流和造船业301调查措施一年,中方亦相应暂停反制措施。

这一动向,为高度全球化的塑料行业带来了久违的确定性曙光。贸易摩擦的缓和,最直接的好处是可能降低原材料和设备的进出口成本与不确定性。对于在K展上积极寻求全球化布局的中国塑料企业,以及那些因关税冲突而叫苦不迭的欧洲设备商而言,这无疑是一个积极信号。它可能重新激活一度受阻的跨国投资与技术交流。

然而,这只是“暂停”而非“终止”,地缘政治的长期竞争态势未有根本改变。企业仍需在“开放合作”与“供应链安全”之间寻找精妙的平衡。

“十五五”规划:政策红利赋能高质量发展

几乎与K展同期,中共二十届四中全会审议通过了“十五五”规划建议。规划明确提出“科技自立自强水平大幅提高”、“高质量发展取得显著成效”、“美丽中国建设取得新进展”等核心目标。

这几乎是为中国塑料行业的下一个五年指明了战略方向。K展上弥漫的“可持续转型”压力,在中国本土找到了最强大的政策驱动力。

“科技自立自强”呼应了K展上中国企业在顶尖技术领域仍需努力的现实。它将倒逼企业加大研发投入,攻克“卡脖子”的技术难题,从模仿追随走向原创引领。

“高质量发展”意味着低端产能的生存空间将进一步被压缩。市场将更青睐于如海天国际在K展上所倡导的“Level Up(全面跃升)”式的战略性投资——那些能提供更高效率、更优品质、更智能解决方案的设备和材料。

“美丽中国建设”则直接对标K展的“绿色”主题。对可降解材料、循环再生技术、节能装备的需求将迎来爆发式增长。这不仅是政策要求,更是巨大的市场机遇。

结语:在不确定中寻找确定

回望K 2025,它呈现了一个处于十字路口的全球塑料行业:欧洲在衰退焦虑中坚守创新但步履蹒跚;中国在快速崛起中充满自信却也面临升级瓶颈;全球市场在不确定性中渴望合作又警惕风险。

K展结束了,但真正的竞争,刚刚进入新的赛段。正如一位展商所说:“塑料行业的未来,不属于抱怨者,而属于解决问题的人。” 那些能在环保、智能与效率的平衡木上稳步前行,并能敏锐捕捉并适应全球政经格局变化的企业,终将在下一个周期中脱颖而出。

在中美经贸缓和与“十五五”规划出台的背景下,中国塑料行业若能抓住技术创新与全球布局的机遇,从“跟随者”变为“引领者”,或许能在三年之后的下一届K2028展览上,讲述更精彩的中国故事。

来源:荣格-《国际塑料商情》

原创声明:

本站所有原创内容未经允许,禁止任何网站、微信公众号等平台等机构转载、摘抄,否则荣格工业传媒保留追责权利。任何此前未经允许,已经转载本站原创文章的平台,请立即删除相关文章。