供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

英国涂料联合会(BCF)及世界涂料理事会(World Coatings Council)近期以ChemQuest Group的最新数据和图表为数据基础,结合全球宏观趋势、区域市场结构、技术演进及政策环境影响,对亚太地区特别是中国涂料行业的现状与未来进行综合分析,提出了非常重要的宏观趋势。

全球涂料行业现状与格局

据ChemQuest Group统计,2024年,全球涂料市场预计总产值达到2020亿美元,总销量为489亿升。市场表现出“价值驱动”的特点,产值同比增长2.5%,而销量仅微增0.4%。这表明产品结构升级和价格提升是市场增长的主要动力。

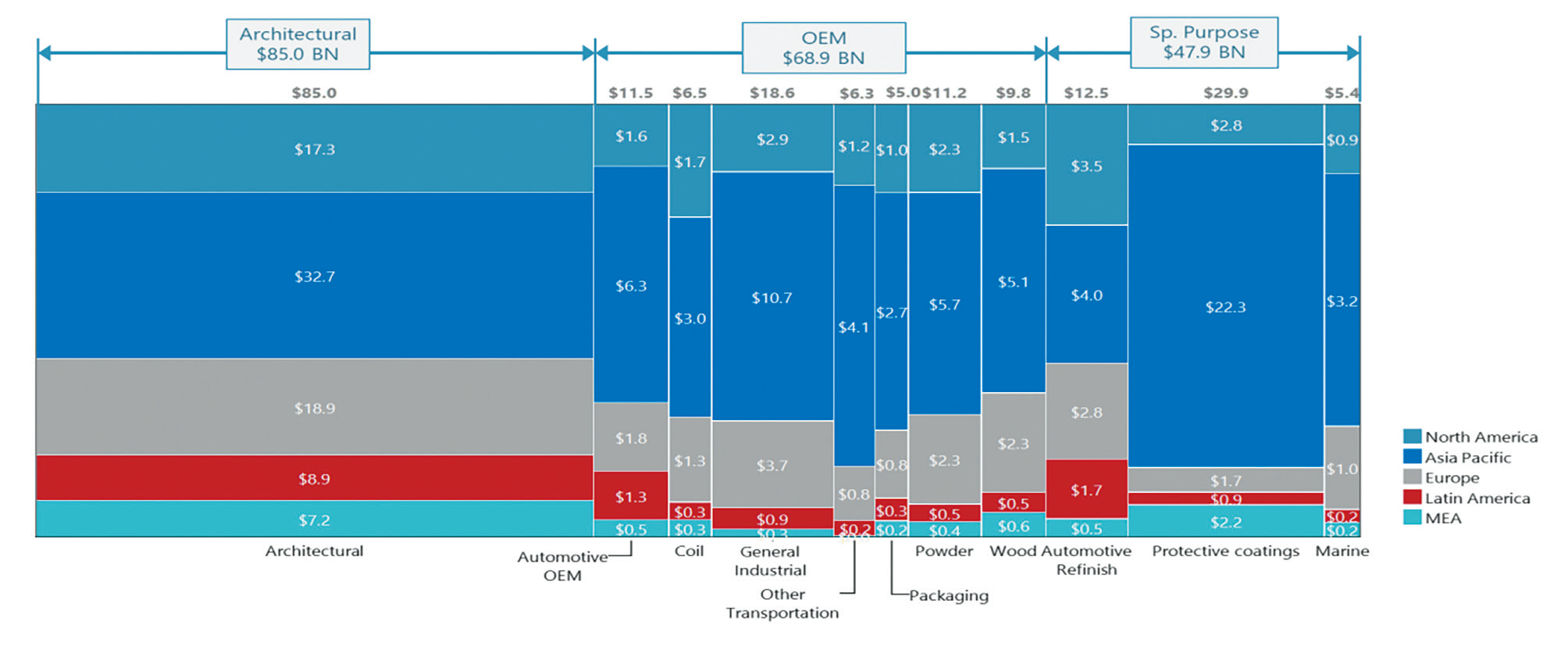

图1. 2024年全球涂料终端应用市场按区域的产值分布

从细分市场看,装饰建筑涂料是最大的板块,占据全球57%的销量和42%的产值,凸显了建筑行业在全球涂料市场中的基石地位。工业涂料是第二大板块,占30%的销量和34%的产值,其中通用工业漆、粉末涂料和木器漆是主要组成部分。特种涂料虽然销量占比不足15%,但凭借其高技术含量和性能,贡献了24%的市值,是高附加值领域。

过去二十年,大型跨国公司通过积极的并购整合,极大地巩固了其市场地位。目前,全球前十大涂料生产商占据了44% 的市场份额,前百强更是控制了80% 的市场,行业集中度非常高。2022至2024年间,全球共完成了43起并购交易,其中约80%发生在西欧和北美成熟市场。

然而,全球各区域的市场结构差异显著:亚太市场最为分散,超过80%的市场由众多区域性制造商占据,竞争激烈。拉丁美洲市场则最为集中,大型跨国公司共同占据了超过90%的份额。中东和非洲市场格局适中,跨国企业与本地厂商并存,全球性生产商占据了约50%的市场。

图1展示了2024年全球涂料终端应用市场按区域的产值分布。其中亚太地区占据近一半的份额,是绝对的全球主导市场,尤其在建筑、工业和防护涂料领域规模巨大。欧洲和北美作为成熟市场,分别占据18.5%和18.2%的份额,建筑涂料仍是其最大板块,北美在高价值的汽车修补漆领域也表现突出。拉丁美洲和中东及非洲属于发展中市场,分别占7.7%和6.1%,均以建筑涂料为主要需求来源,且中东及非洲因能源和基建项目对防护涂料有较高需求。整体来看,全球涂料市场呈现出以亚太为重心、欧美成熟市场稳健、新兴区域持续发展的梯队式结构。

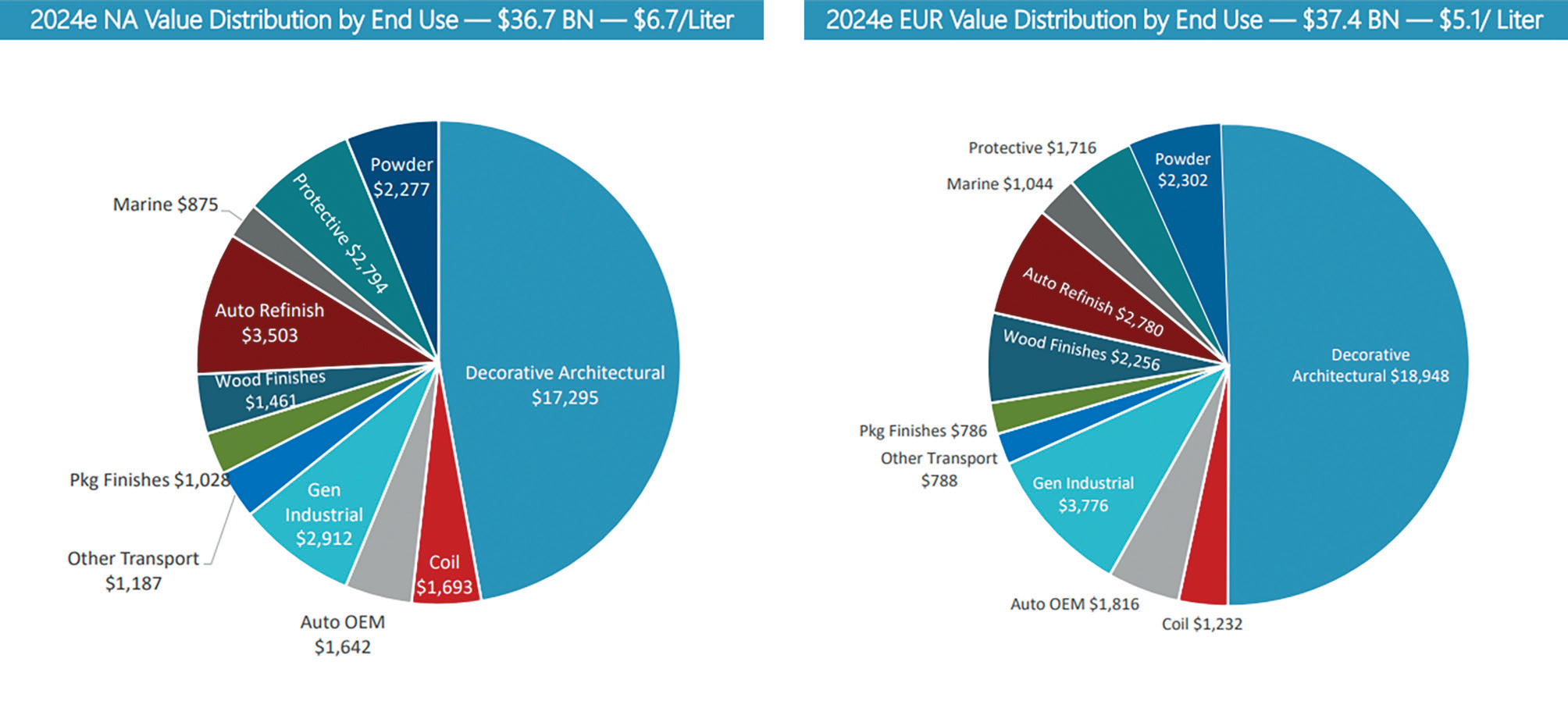

图2. 美国和欧洲市场终端应用分布

图2和图3可以看出,北美、欧洲等成熟市场均以装饰建筑涂料为绝对核心(分别占47%和51%的产值份额),同时在汽车OEM、工业漆等高技术、高附加值领域占比显著。

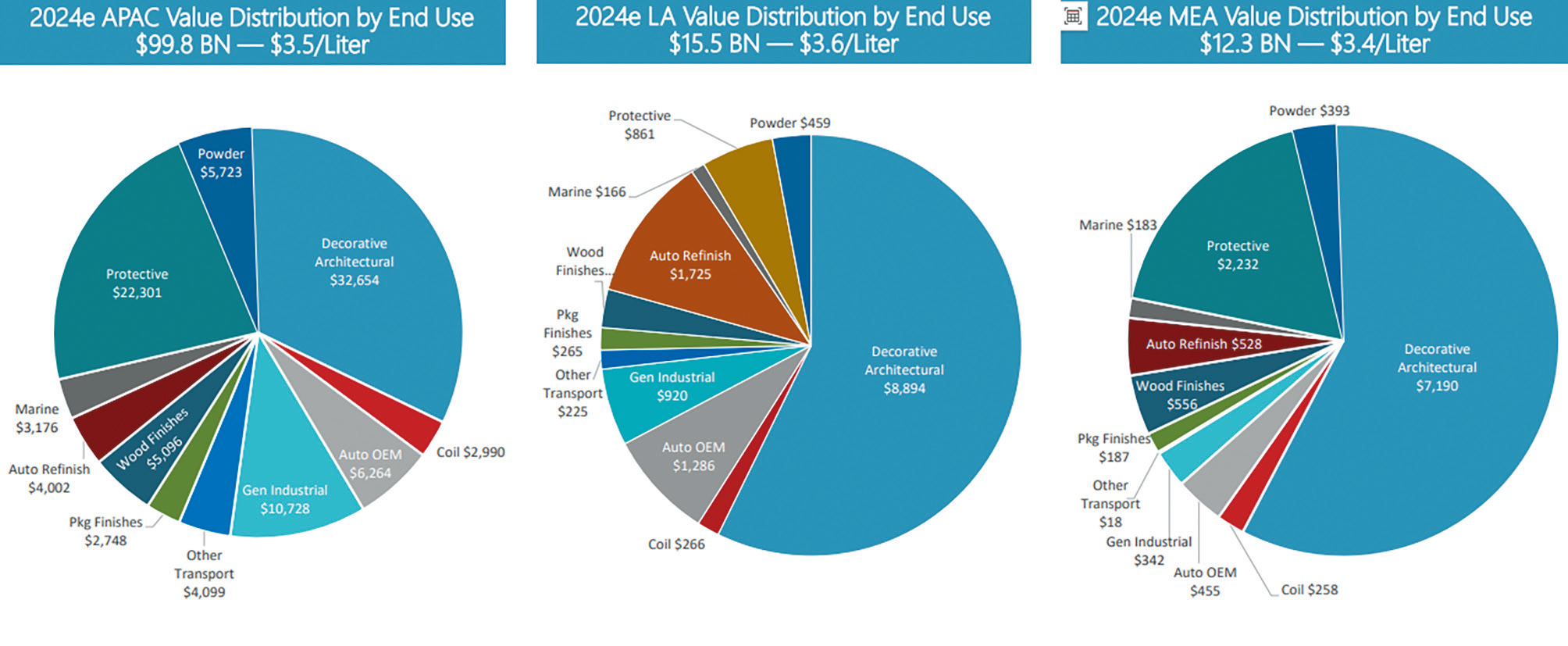

图3. 亚洲、拉美和中东等市场终端应用分布

发展中市场(亚太、拉美、中东非洲)规模巨大但单价较低。这些市场同样由装饰建筑涂料主导,占50%-70%以上,但工业与特种涂料份额相对较小。其中亚太的工业漆和特种涂料已形成相当规模,而拉美和中东非洲的工业体系则相对薄弱。

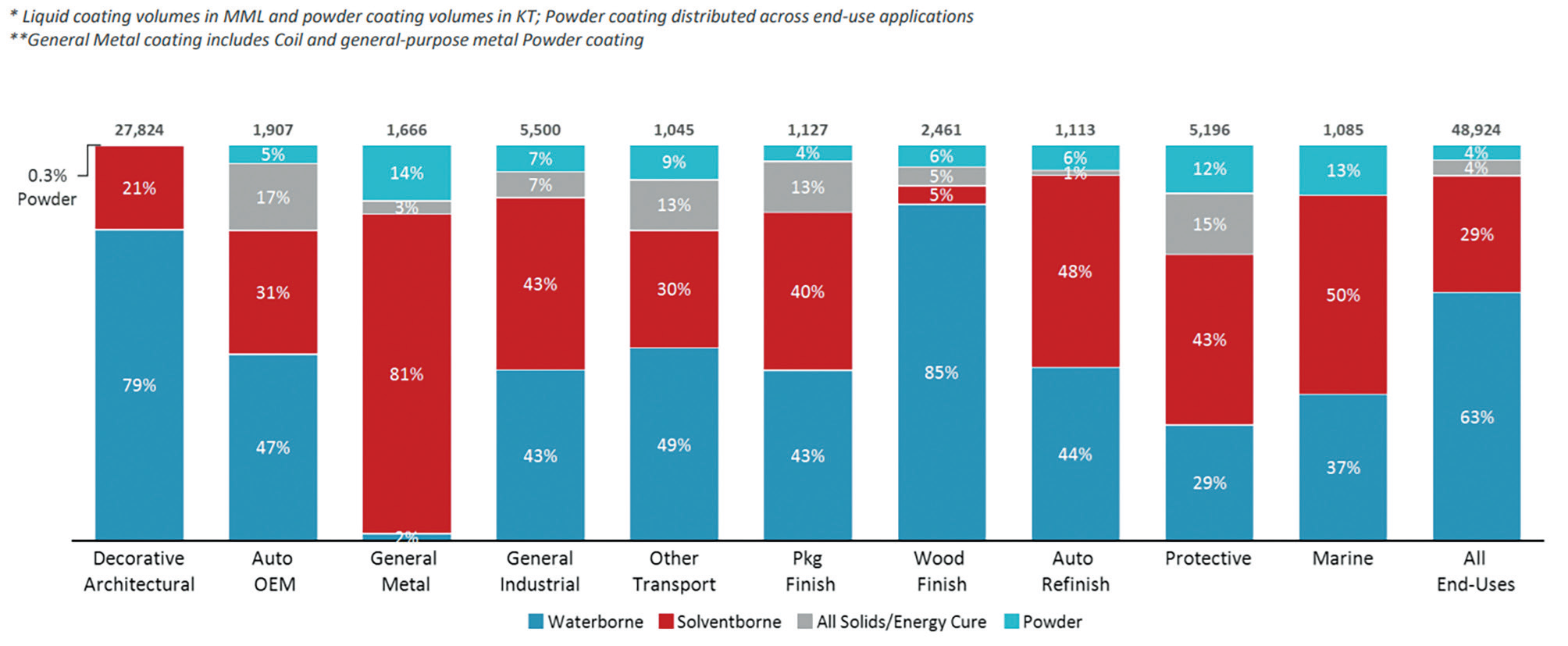

报告还根据不同的涂料技术在终端应用中的分布进行了统计。

图4. 2024年全球涂料技术类型在不同终端应用中的分布

图4表明,水性技术已在多个领域占据主导,尤其是在建筑涂料、工业木器漆和汽车修补漆中应用最广。然而,溶剂型技术仍在通用工业、塑料涂料和船舶涂料等领域保有显著份额,达到40-50%,这证明其在特定性能要求下仍不可替代。高固体份/辐射固化和粉末涂料技术占比相对较小,但它们是重要的增长领域,特别是在一般工业和防护涂料中。

结合全球涂料市场2019-2029年的区域增长数据各板块发展数据来看,市场已从疫情后的恢复期(2019-2024e)进入稳健增长期(2024e-2029f),全球产值CAGR预计升至5.8%。未来增长将由亚太引领、新兴市场驱动,并集中于高附加值、可持续及与技术相关的涂料领域。

区域增长方面,主要受中国和印度的工业化与城市化推动,亚太地区将继续保持全球主导地位,其销量和价值的绝对增量及增长率均显著领先。拉丁美洲和中东与非洲 将成为增长最快的区域,虽然基数较小,但得益于基建投资和近岸外包趋势,潜力强劲。相比之下,成熟的北美和欧洲市场增长缓慢,增速低于全球平均水平。

板块增长动力则从传统建筑涂料转向高价值领域。受益于新能源、基础设施和非汽车运输业的需求,特种涂料如防护、海洋涂料等和工业涂料中的细分品类如粉末、卷材涂料将实现最高价值增长率(CAGR >5.5%)。装饰建筑涂料虽体量最大,但增长最为温和,显示成熟市场饱和。

亚太市场观察预测

据ChemQuest Group统计,2024年亚太地区涂料销量高达285亿升,占全球总销量的58.2%。其中,中国一国就贡献了34.8% 的全球销量,是最大的单一市场。印度以12.1% 的份额成为另一大核心驱动力。在产值方面,亚太地区占全球49.5%,其中中国占比30.2%。

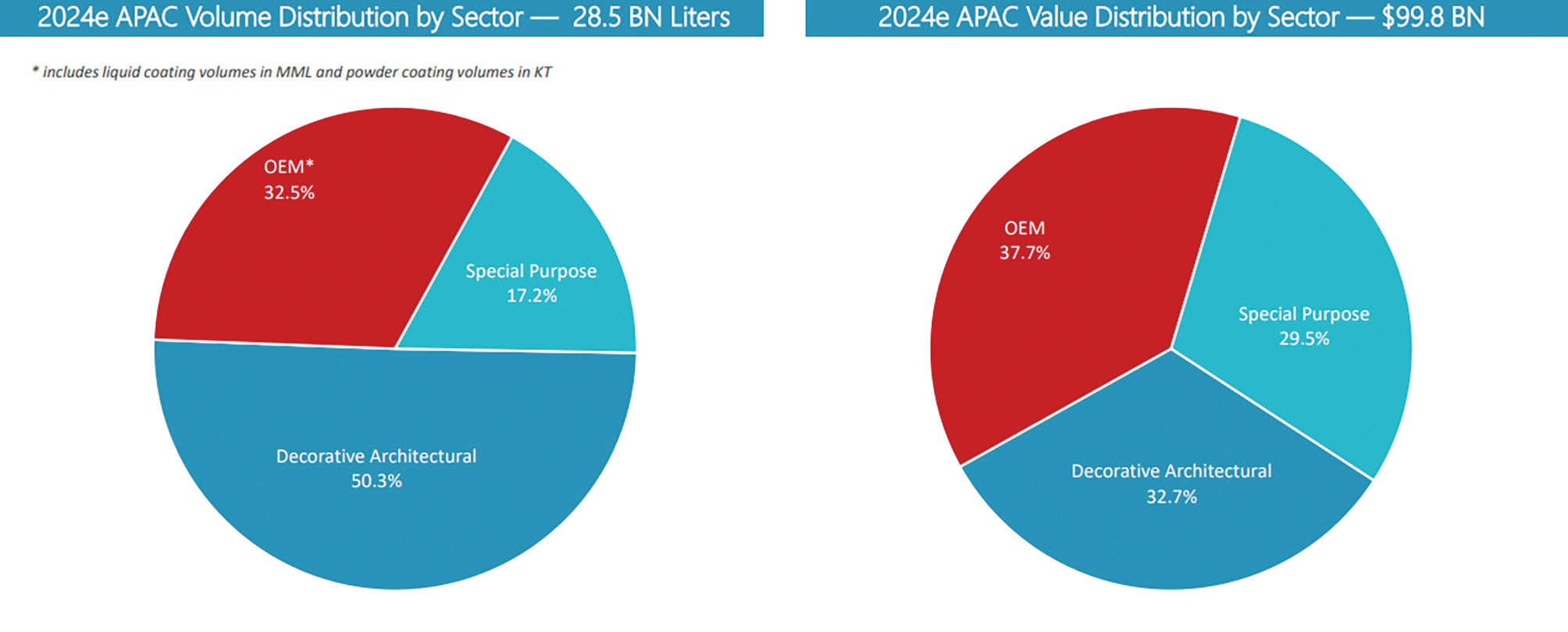

图5. 2024年亚太地区涂料销量和产值按类别分布

图5显示,从销量看,装饰建筑涂料占据绝对主导地位,占总销量的50.3%。OEM涂料和特种涂料分别占32.5% 和17.2%。然而在产值分布上,格局更为均衡。虽然装饰建筑涂料位列第一,但其32.7%的份额远低于销量份额,表明产品单价较低。OEM涂料和特种涂料则贡献了更高比例的价值,凸显出它们更高的技术含量和附加值。

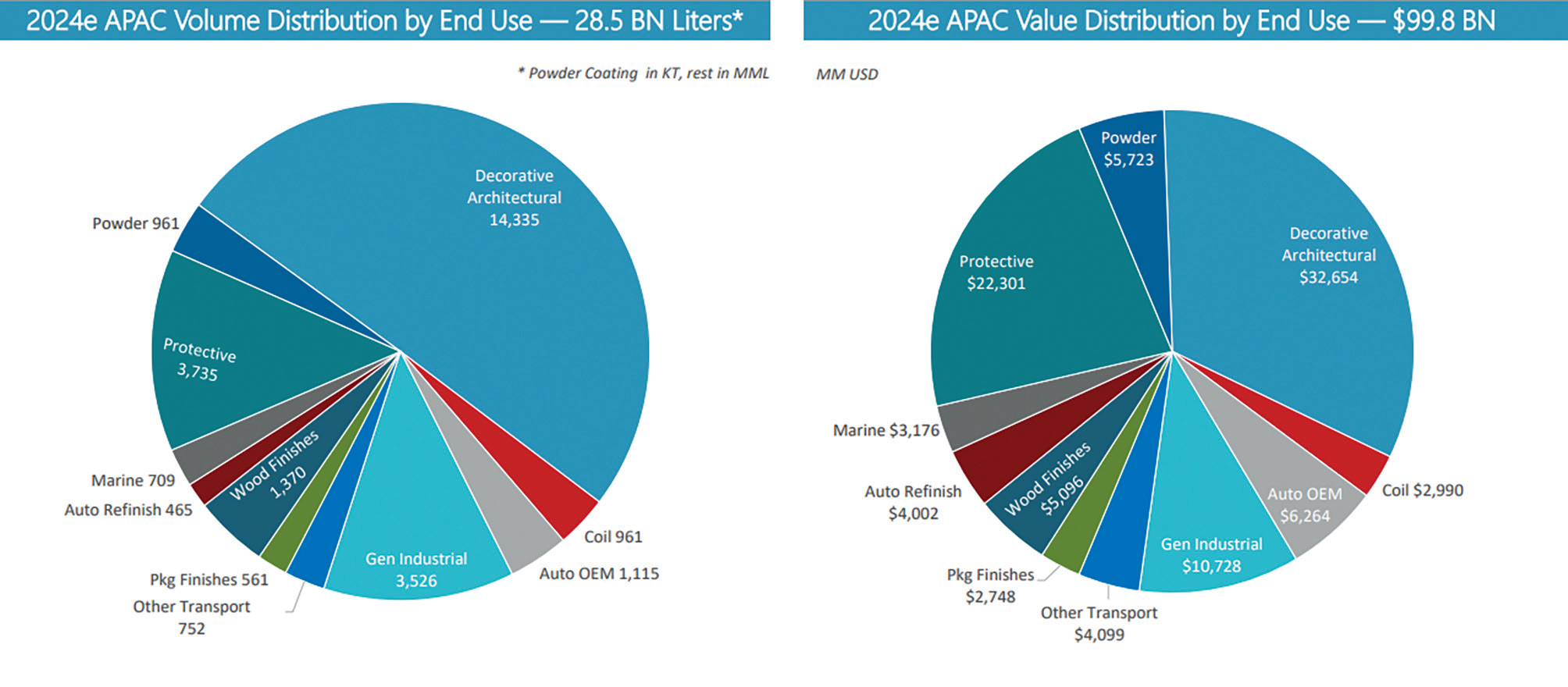

图6. 2024年亚太地区涂料销量和产值按终端应用分

图6详细列出了2024年亚太涂料市场按终端用途分类的细分数据。无论是产值还是销量,装饰建筑涂料都以绝对优势占据最大细分市场,防护涂料和通用工业涂料构成第二第三大应用领域。尽管海洋涂料产量仅7.09 亿升,但其价值达31.8亿美元,单位价值最高。特种领域如粉末涂料和汽车原厂漆也在价值层面占据重要地位,凸显出亚太市场同时具备规模优势和高价值转型趋势。

报告分别对亚太市场的装饰建筑涂料、OEM涂料和特种涂料最近五年的现状和今后五年的发展进行了展望。

截止2024年,建筑涂料市场的增长受中国房地产危机及印度经济繁荣的双向影响:中国因人口结构变化需求减弱,而印度因就业和基建推动城乡住房需求上升。至2029年,该市场的销量和产值年复合增长率预计分别为2.9% 和 5.3%,规模将达到165亿升和423亿美元。在此期间,中国为实现碳中和目标将出台更严环保法规,推动行业绿色转型。印度则通过“Gati Shakti”国家基建计划持续拉动需求,但高通胀将促使市场更倾向中低端产品而非高端产品。

过去五年,中国市场占区域需求的69%,其尽管国内和国际经济放缓导致2022-2023年OEM涂料需求下降,但2023年中国汽车产量仍超3000万辆,汽车涂料表现强劲。预计随全球经济回暖,2024-2029年的五年间,OEM涂料销量和产值年复合增长率将显著提升至3.3% 和 6.5%,到2029年规模达517亿美元。该市场的增长动力来自中国新能源汽车政策推动的电动汽车涂料需求、印度消费市场扩张,以及可持续发展要求下VOC减排和生物基材料的应用。

特种涂料市场中,汽车修补漆因汽车保有量增长而在过去五年间年产值和产量飞升;船舶涂料增长受环保法规驱动;防护涂料因新能源投资表现强劲。2024-2029年,预计特种涂料市场销量和产值年复合增长率将达4.8% 和 7.8%,至2029年规模升至429亿美元。其增长动力包括中国二手车市场扩张、印度与孟加拉造船业发展,以及中、泰等国产能基建项目带动的防护涂料需求,该领域预计贡献29% 销量和48% 产值增长。

宏观趋势与可持续动力

全球涂料行业正处在一个由宏观趋势与可持续发展双重力量驱动的深刻转型期。未来市场的发展将不再仅仅由传统的经济增长和消费需求所主导,而是越来越受到环境法规、社会责任和技术创新的综合塑造。

从宏观层面看,全球建筑业虽提供稳定增长基础,但其巨大的环境足迹要求行业必须寻求更绿色的解决方案。发展中国家购买力的提升带来了市场扩张,但通胀压力也考验着企业的产品策略。最为关键的是,全球范围内日益严格的环保法规(如欧盟对微塑料的重新定义)和消费者对健康、安全产品日益增长的偏好,正在彻底改变涂料的配方体系和技术路线。

这一切最终汇聚于可持续发展这一核心命题。它已从一种选择性战略转变为企业生存与竞争的许可证。行业正向水性、高固体份和粉末涂料等环保技术加速转型,ESG框架下的碳披露、VOC减排和循环经济要求已成为不可逆的潮流。这不仅是一场技术变革,更是一次全面的价值链重塑,要求企业从原材料选择、生产工艺到最终应用,都必须嵌入可持续性的基因。

来源:BCF、World Coatings Council、ChemQuest Group

作者:冯颖

来源:荣格-《涂料与油墨—中国版》

原创声明:

本站所有原创内容未经允许,禁止任何网站、微信公众号等平台等机构转载、摘抄,否则荣格工业传媒保留追责权利。任何此前未经允许,已经转载本站原创文章的平台,请立即删除相关文章。