供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

1. 宠物保健食品概述:维养健康,可选升级

1.1. 宠物保健品,类型多元,中高频消费

宠物保健食品介于宠物食品与宠物药品,可作为日常饮食的补充供宠物长期食用, 针对性地改善宠物的某些健康状况。(1)相对宠物食品(主粮),宠物保健食品使用频率 较低,但具备一定功能性,在特定情况下为宠物提供某些额外的支持,因此仍然是宠物 主经常购买的品类;(2)对比宠物药品,宠物保健食品虽没有明确的治疗性且不可替代 药品,但使用场景更日常、频率更高。

就宠物保健食品品类而言,其发展大致历经三个阶段:单一元素补充(钙片、维生 素等)、针对特定问题的功能性干预(如赖氨酸补充剂等),再到兼顾预防的系统性健康 管理(如乳铁蛋白、辅酶 Q10 等),品类更趋延展、产品更加丰富。

1.2. 宠物保健品消费景气,赛道优质

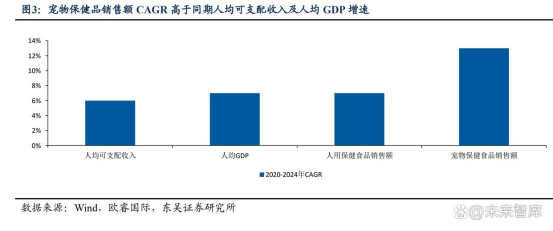

宠物保健食品赛道优质。2020-2024 年宠物保健食品消费额 CAGR 为 13%,赛道景 气。 与同期人均可支配收入/人均 GDP 对比,宠物保健食品增速显著更高,意味着宠物 保健食品属于享受型可选升级赛道,随着人均可支配收入增长,居民越愿意为宠物健康 消费。

1.3. 产业链分工明确,多数环节与人用共通

产业链角度看,宠物保健食品可分为上游原料端、中游生产代工端以及下游品牌、 零售终端等几个环节,分工明确、各司其职。 其中,原料、代工生产及终端渠道与人用保健食品具备一定共通性。

2. 宠物保健品行业:旭日初升,竿头日上

2.1. 宠物数量稳步提升,宠物消费市场广阔

我国宠物数量稳步增长。据尼尔森 GFK Consumer Life,2024 年我国宠物猫+狗数 量约 1.24 亿只,其中宠物猫/狗分别 0.72/0.53 亿只。 对比 0-4 岁人口数量,2023 年为例,宠物猫狗数量已为0-4 岁人口的两倍以上。

展望未来,(1)从养宠家庭渗透率角度:2023 年美国/澳大利亚/欧洲均值/英国/德国 /日本/中国养宠家庭渗透率分别为 70%/57%/50%/40%36%/28%/22%,对标美国,我国养 宠家庭渗透率空间仍有 3-4 倍。 (2)从单只宠物年消费金额角度:2020 年为例,美国/日本/中国单只宠物年消费金 额分别为 343/317/59 美元,对标美国,我国单只宠物年消费金额空间仍有 5-6 倍。

2.2. 2027 年我国宠物保健食品或进入加速发展周期

我国宠物保健食品行业规模稳步扩容,2027 年或进入加速发展周期。据欧睿国际数 据估算,2024 年我国宠物保健食品行业规模约 15.22 亿元,2020-2024 年规模 CAGR 为13%。截至 2024 年,宠物保健食品在宠物健康产品中占比为 40%,较 2020 年提升 0.8pct。

探究 2020-2024 年宠物保健食品行业规模 CAGR 13%的原因,我们认为我国宠物保 健食品行业尚未进入加速发展周期,曙光或至。我们将国内养宠人群分成三部分: (1)2010 年之前:尚未形成“宠物”的概念,该阶段养宠主要针对功能性需求、 而非情感陪伴,宠物主画像多以 40 岁以上人群为主,消费支出偏低; (2)2010-2020 年:初步形成“宠物”概念,宠物主年龄结构而言,25-35 岁人群 成为主力,2016 年为例,25-35 岁年龄段宠物主占比合计 54.1%;2016 年女性宠物主占 比 65.7%,女性主导新增需求。且该阶段宠物主对宠物的定位已由功能需求更多的转向 精神陪伴,但购买的产品主要仍系主粮与零食为主; (3)2020 年之后:①人群画像而言,年轻宠物主占比持续攀升,老年宠物主占比 下降,80、90 后仍为养宠主力,2023 年合计占比 77.7%,同比提升 12.0pct;②城市级 别而言,呈两端化发展,2023 年一线、三线及以下城市宠物主较 2022 年均有所上升, 一线宠主占比 28.9%,三线及以下占比 30%;③教育及收入水平:2024 年为例,本科及 以上占比达 73.6%,月均收入在 4000-9999 元之间的人数最多、其次是 10000-14999 元 的人群,高学历、高收入特征明显;④超七成的宠物主视宠为家人,而非功能性需求。 综合以上,我们认为 2027 年或为宠物保健食品行业的重要时间节点,行业有望进 入加速发展周期,值得重视。理由如下: (1)对于 2010-2020 年期间的养宠主,在 2025-2027 年后或进入新一轮养宠周期, 保健/预防意识或明显增强; (2)对于 2020 年后的新增养宠主,(由于宠物猫数量持续大于宠物狗,为增量主 要引擎)按照宠物猫 7 年的老龄化周期计算,2027 年国内或进入宠物老龄化阶段,考虑 到宠物与人相比,较少有效的医保覆盖,宠物保健食品的需求有望迎来爆发式增长。

其一,宠物数量递增。2020 年开始国内宠物猫数量增速较高,其中 2021 年增速高 达 19%;据小红书 2025 年 6 月用户调研数据,现有宠物当中 92.1%的猫、72.3%的狗处 于 7 月龄-6 岁阶段,2027 年开始或步入老龄化阶段。

其二,宠物主质量更好。2021-2024 年 90 后+00 后占比持续提升,90 后已成为主力 群体;且月均收入水平愈高,1万以上占比由2021年的34.90%提升至2024年的45.90%。

其三,宠物保健意识更强。得益于老龄化到来,宠物主养宠观念现代化、收入水平 更高,营养保健食品在宠物猫狗品类的占比均呈提升态势,且于老龄化较早的狗品类排 名更高。消费欲望而言,以 2025 年 6 月小红书用户调研数据为例,倾向于消费宠物猫 狗营养保健品类的消费者占比高达 52%/67%。

3. 参考人用保健食品:垂直化、电商化或为未来趋势

3.1. 品种愈加垂类,热点或滞后于人用一年左右

复盘人用保健食品,由于需求千人千面,行业由大类保健向精准营养升级。

由于宠物保健食品的决策者与购买者均为宠物主、与人用保健食品的消费群体一致, 存在决策复用性,宠用热点周期约滞后于人用保健食品半年~一年左右,因此人用领域 内的热点或对宠物保健食品具备一定借鉴作用。

3.2. 参考人用保健食品:线上转型或为趋势

复盘人用保健食品,核心销售渠道经历了直销-药房-电商三轮切换(前两个阶段均 为线下主导): (1)2008 年之前:直销为主,人海战术;外资主导,单价较高。 (2)2008-2019 年:直销牌照收紧,连锁药房迎来“黄金十年”。 (3)2019 年至今:线上转型,结构分化。随着消费者教育不断深化,对于保健食 品的认知提升、对于渠道专业性要求趋弱,居民在购买行为中更多关注点转向产品价格。 电商平台的产品在可得性、性价比方面具备优势,因此我国保健食品销售向线上转型已 成大势:2010-2024 年线上电商零售额占比由 3.1%提升至 58%,同期传统渠道药店/直销 /超市(包括超大型自助超市)零售额占比分别-28.3/-22.5/-3.2pct,线上电商已超越传统 药房、直销成为我国保健食品销售的主要渠道。

再看宠用保健食品,以国产龙头宠幸(卫仕)、红瑞(红狗)为例,最初以线下门店 为主(宠物洗护类门店、宠物医院),逐步积累口碑后逐步发展线上业务,预计目前线上 渠道的收入占比高于线下。综合对比两个渠道,线上渠道在销售体量、推广效应方面独 具优势,而线下渠道的利润则相对较高。

3.3. 品类异同:宠物保健食品利润更胜一筹

品类本身亦存诸多异同,宠用保健食品的利润率或能达到更高水平: (1)人用保健食品属于食品类目,宠用保健食品则归于饲料; (2)人用保健食品的监管属商务部与国家市场监督管理局,监管偏严;宠用则归 于农业农村部,实行“生产许可”、“产品备案”制度; (3)2024 年为例,人用保健食品行业平均毛利率 60-70%;宠用保健食品基本处于 70-90%,相对更高。

4. 参考海外:中国渠道多元,机会平权

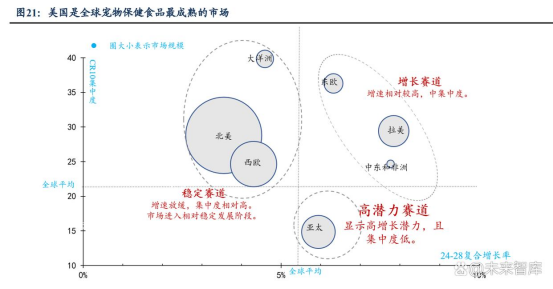

4.1. 美国是全球宠物保健食品最成熟的市场

美国是全球宠物保健食品最成熟的市场。整体呈现出增速放缓、集中度较高的特点, 进入相对稳定发展阶段。

2024 年美国养猫/狗数量分别 73.8/89.7 百万只。以 2021 年为例,美国宠物猫+狗保 健食品市场规模合计 6.58 亿美元,其中狗/猫保健食品分别 3.97/2.61 亿美元。

拆分美国宠物主结构,据 2025 年 APPA 调查,Gen Z/Millennial/Gen X/Baby Boomer 占比分别 20%/30%/25%/25%,相对平均,1965 年之前出生人群占比仍有 50%;对标中 国,2024 年为例,00 后/90 后/80 后/70 后及更早占比分别 26%/41%/27%/7%,1970 年之 前出生的宠物主占比仅个位数,67%的宠物主为 90 及 00 后,中国宠物主呈现明显的年 轻化特征,情感性需求较强。

4.2. 美国线下仍为主导,中国电商蓬勃发展

对比美国中国宠物护理行业销售渠道,以 2025 年为例,美国线上电商/线下零售/非 零售(比如兽医诊所)占比分别为 42.7%/55.7%/1.6%,同期中国分别为 59%/32.9%/8.1%, 美国传统线下零售仍为主流,而中国受益于电商行业蓬勃发展,线上占比提升迅速并成 为主要销售渠道,与人用保健食品的渠道演变类似。 复盘美国情况,兽医诊所等高利润、专业性的非零售渠道占比出现持续下滑,我们 认为主要系随着消费者认知程度提升,对渠道教育功能的需求趋弱、关注点回归产品价 值本身,且兽医诊所等场景相对低频、而保健食品等宠物护理用品场景高频,存在不适配。

再观宠物食品行业,抖音等新兴电商、直播等渠道发展正盛,以 2023 年 6 月-2024 年 6 月、2024 年 6 月-2025 年 6 月两个时间段为例,抖音在线上渠道的份额占比由 19% 提升至 26%,综合电商相应出现下滑,其中天猫、淘宝下滑较明显。

宠物保健食品亦呈现明显的线上消费倾向。据艾瑞咨询调研,2022 年选择综合电商 / 宠物医疗垂类 APP/ 短视频平台 / 社交平台购买宠物保健食品的人群分别 86%/52%/32%/16%。

4.3. 格局各异,中国宠物保健食品行业机会平权

对比两国宠物保健食品行业市场格局,大型快消品企业品牌、专业宠物食品企业、 宠物医疗机构在美国宠物保健食品市场表现更好;而中国宠物保健食品市场头部玩家主 要系专业的宠物保健食品企业。

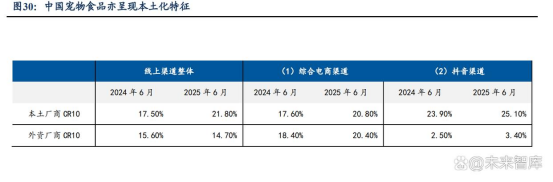

该现象在宠物食品板块亦有所呈现,中国宠物食品行业呈现明显的本土化特征。

究其原因,我们认为: (1)与渠道结构有关:美国宠物护理行业以线下渠道为主,对渠道基础要求更高, 快消品、宠物食品及宠物医疗分别在线下零售、专业(宠物医院)渠道上更具覆盖广度 /专业度优势;而中国以电商渠道为主,进入壁垒较低,给了许多新品牌以生存空间; (2)与监管制度有关:美国宠物保健食品主要监管机构为 FDA 兽药中心 CVM, 分类多数属食品、少数属新动物药品,较为严格。相对而言,美国的监管框架激励企业 在“食品”的范畴内运营(若产品被归类为药品, 需要经过一套极其严格且昂贵的审批流 程),恰好与大型食品公司的核心能力相吻合,因此食品企业在宠物保健食品领域表现 更优。

再探为何本土品牌在国内宠物保健食品市场表现由于外资,我们认为除了渠道适配 性以外,监管差异亦有影响:宠物保健食品于国内定位宠物饲料,本土产品归农业农村 部监管,进口产品属农业农村部及海关总署联合监管,进口产品审批流程包括设施注册 +产品登记,上市时间相对较为漫长(可达 2-3 年),为本土企业创造了应对竞争的时间 窗口及护城河。

(3)与扩张方式有关:美国收购驱动,中国则多为内生孵化。基于渠道基础要求差 异,美国宠物保健食品行业集中度提升多依靠收购,初创公司进行创新并验证细分市场, 但在进入由老牌企业主导的大规模线下零售渠道时会遇到瓶颈,大型企业则凭借其资金 优势,通过收购将这些创新成果整合到其庞大的体系中。 中国的电商则给予了小企业弯道超车的机会,实现机会平权,新企业通过深耕新兴 渠道能够实现发展,我们认为:①专业型企业(如卫仕、红狗)市场基础佳、且已完成 线下-线上的渠道切换,通过品类创新、渠道深耕有望实现长足发展;②以 Zesty Paws 为代表的海外品牌,推进本土化生产为必经之路。

5. 关注潜力较大的优质品牌商及代工厂

中国的电商渠道给予了小企业弯道超车的机会,实现机会平权,新企业通过深耕新 兴渠道能够实现发展,我们认为:①专业型企业(如卫仕、红狗)市场基础佳、且已完 成线下-线上的渠道切换,通过品类创新、渠道深耕有望实现长足发展;②以 Zesty Paws 为代表的海外品牌,推进本土化生产为必经之路。

5.1. 品牌端:关注本土化潜力较大的海外龙头及国内收并购机会

H&H 国际控股:健合于 2021 年收购北美的宠物营养品牌 Zesty Paws(快乐一爪), 步履坚定布局宠物营养赛道,现 Zesty Paws 基本都于美国本地产销,近年来积极拓展 空白市场、进驻线下渠道,2025 年预计仍有双位数增长:公司的软嚼技术具备差异化, 解决喂药难的问题,打破保健食品与零食的界限,产品更适口。ZP 品牌定位相对高端, 目前以北美线上市场为主,于线上渠道市占率第一,2024 年收入增速达 11.80%。公司 计划:(1)加速线下渠道进驻,如 2023 年开拓山姆会员店、Costco、Petco、Meijer、沃 尔玛、Target、PetSmart、CVS 以及 Tractor Supply;(2)将快乐一爪扩展到其他市场如 英国、欧洲、澳新,包括新加坡等;(3)2027 年左右引入至中国市场(与前文推演的宠 物保健食品加速发展期吻合),我们看好成熟市场的成功品牌于国内本土化的潜力,建 议关注 H&H 国际控股。

5.2. 代工厂:关注前瞻布局、产能完备的优质代工厂

仙乐健康:仙乐健康在 2024 年设立了子公司得宠(广东)健康科技有限公司,正 式布局宠物营养业务,目前依托汕头宠物工厂一期的投产,快速落地差异化产品矩阵。 百合股份:百合股份亦在 2024 年 9 月 18 日成立了全资子公司威海华宠生物科技有 限责任公司,进军宠物营养食品赛道。威海华宠生物科技有限责任公司拥有 4000+㎡净 化车间和 10 余条自动化生产线,包括软胶囊、液体、片剂等多种剂型生产线。 考虑到宠物保健食品与人用保健食品多数的产业链环节具备共同性、以及渠道结构 相似(线上为主),参考人用保健食品,随着行业增速提升、市场参与者愈多,品类迭代、 产品推新或迎来加速,而代工厂凭借生产效率及研发储备有望承接该部分增量需求,无 论对于新进入者、还是推新要求较高的大型企业,代工厂的角色与话语权或愈加重要。