供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

当特斯拉宣布将Optimus量产计划推迟至2026年底,灵巧手研发与供应链构建的行业难题再次凸显,人形机器人赛道正处在从实验室走向商业化的关键窗口期。

Star Dynamics 星际1号是宁波星际动力科技有限公司(以下简称“星际动力”)发布的首款人形机器人产品,于2025年11月3日在宁波前湾新区的公司入驻仪式上正式亮相。机器人外观贴近真人(无裸露电缆和关节),产品继承矩阵超智的 “脑-体协同”智能操作系统与全身动态响应控制技术,外壳涂装酷似特斯拉Optimus V2.5金色版本,同时搭载22个主动自由度与5个被动自由度的灵巧手组件,硬件配置对标全球头部产品,且通过 “硬件抽象层”技术实现软硬件解耦,适配多场景需求。

当前市场透露的关键信息速览:

· 星际动力致力于打造物理世界的通用AGI人形机器人

· 技术层面的三项突破:第一项突破,是造出了“更像人”的双手; 第二项突破,赋予了机器人“能看会听能说、自主操作”的具身智能大脑;第三项突破,找到了“大规模普及”的金钥匙。

· 从产品设计、模型算法到机体工艺全覆盖,拥有构建人形机器人软硬件全栈技术生态

· 计划在2026年实现量产,初期目标市场为工业场景,并在两三年内将单台机器人的价格,控制在C端用户都消费得起的水平。

拥有特斯拉基因的“技术操盘手”

团队核心技术负责人张海星具备特斯拉Optimus机器人项目正向设计及管理经验,曾主导特斯拉中国设计中心工作。这种“从0到1”参与顶级人形机器人项目的履历,意味着团队熟悉从技术研发到量产落地的全流程。类比硅谷同类创业公司,如前特斯拉灵巧手负责人创立的 TetherIA,核心团队的行业积淀已成为资本押注的关键依据。

“基建龙头+科技新锐”的资源互补

星际动力从诞生之初就具备了独特的资源优势,工商信息显示,星际动力由宏润建设持股 60%,矩阵超智持股 40%。对于该背景分析,作为上市基建龙头,宏润建设可提供三大核心支撑:一是资金保障(此前已参与矩阵超智 A 轮融资);二是场景落地,其轨道交通、市政工程等业务可成为机器人工业应用的 “试验场”;三是供应链资源,助力量产落地。而矩阵超智则输出技术团队与研发能力,形成“资本+场景+技术”的闭环。

股东详情

第一大股东:宏润建设集团股份有限公司(002062.SZ)

背景:成立于1994年,2006年深交所上市,国家高新技术企业,深耕建筑领域(轨道交通、市政工程等),近年向“基建+科技”转型,布局光伏、储能、机器人等新兴产业,是华东地区基建龙头企业。

实控人:郑宏舫(董事长,直接+间接持股22.3%),同时担任星际动力董事。

第二大股东:上海矩阵超智系统集成有限公司

背景:成立于 2024年4月,核心聚焦AGI人形机器人领域,创始团队来自特斯拉、英伟达、OpenAI、华为等科技巨头,具备全栈自研技术能力,核心产品为全尺寸双足人形机器人MATRIX-1。

创始人:张海星(原特斯拉中国设计中心负责人,曾主导 Optimus 机器人项目正向设计及管理),现任矩阵超智 CEO、星际动力核心技术负责人。

股东关联延伸(矩阵超智融资背景)

矩阵超智在2025年9月8日完成A轮融资,投资方包括宏润建设、浙海德曼、金马游乐、爱克股份等企业,此次融资为后续与宏润建设成立合资公司(星际动力)奠定了合作基础。

*根据公开信息整理,如有错漏欢迎补充

抓住 “政策 + 资本” 的时代红利窗口

星际动力的崛起,恰逢人形机器人行业政策与资本共振的黄金时期。国家层面,工信部印发的《人形机器人创新发展指导意见》中明确提出,到2027年要形成安全可靠的产业链供应链体系,综合实力达到世界先进水平。从核心零部件到整机制造,从工业应用到民生服务,都能获得政策层面的引导与支持。

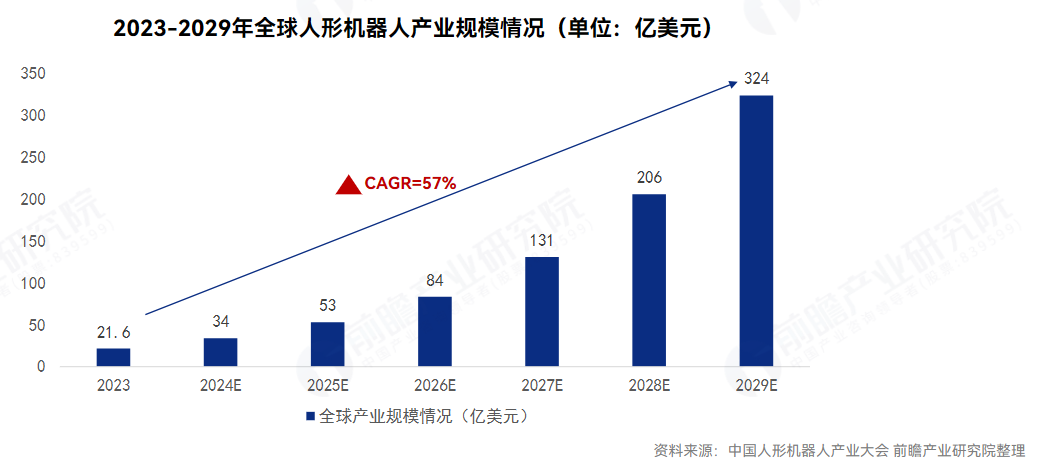

另一方面,资本对人形机器人赛道的热情已从概念炒作转向实体投资。2024年,中国人形机器人市场规模约27.6亿元。到2029年,中国人形机器人产业规模预期达750亿元,全球人形机器人产业规模预期达324亿美元。Wind数据显示,2025年上半年人形机器人板块总市值从1.17万亿元猛增至6.03万亿元,增幅达415%,头部企业融资轮次加速、估值攀升。工业场景(如汽车制造、物流分拣)预计投资回报周期缩短至3年,C端市场随价格下探逐步激活。

从成本控制与供应链角度来看,人形机器人成本中70%集中在核心零部件,其中丝杠、减速器等关键部件此前长期依赖进口。依托当前核心零部件国产化趋势,谐波减速器国产化率已达25%,整机BOM成本可降30-40%,中国供应链的成熟不仅让整机成本下降成为可能,更增强了国内企业的议价能力与交付稳定性。

“星际1号”的亮相,是中国玩家携独特资源组合入局全球竞赛的一个缩影。人形机器人领域的竞争正经历一场根本性的升维:竞争焦点已从“单点技术”的突破,转向“系统生态”的构建。未来的胜出者,不仅需要精湛的机器人本体技术,更需要整合供应链实现成本控制、深耕场景打造解决方案、并构建软件定义持续进化的能力。这不再是一场关于谁能让机器人跑跳更灵活的技术赛跑,而是一场关于谁能率先打通从硬件、软件到场景落地完整商业闭环的生态竞争。

资料来源 / 第一财经、证券时报e公司、网易新闻、浙商证券研报、浙江日报、新浪财经、前瞻产业研究院等