供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

尽管面临持续的全球性挑战,高科技工程公司LPKF Laser & Electronics SE在2025年第三季度关键业务领域仍取得进展。公司在10月30日发布的九个月财报显示,各业务板块表现呈现分化。

2025年前九个月,LPKF集团营收微增2%至8390万欧元。同期,经调整的息税前利润改善至-80万欧元(上年同期:-560万欧元)。第三季度集团实现营收2480万欧元,经调整息税前利润为-10万欧元,符合当期营收2200-2800万欧元、调整后息税前利润-350至50万欧元的业绩指引。

截至九个月报告期末,新增订单金额为6540万欧元,较去年同期的8410万欧元显著下滑,主要受第二季度业绩疲软及太阳能领域订单缺失影响。订单储备量由去年同期的6120万欧元降至3250万欧元。第二季度普遍的投资谨慎态度——部分源于美国关税政策带来的不确定性——导致欧洲及亚洲地区订单尤其出现延迟,而北美地区受到的影响相对较轻。

各业务板块发展动态更新

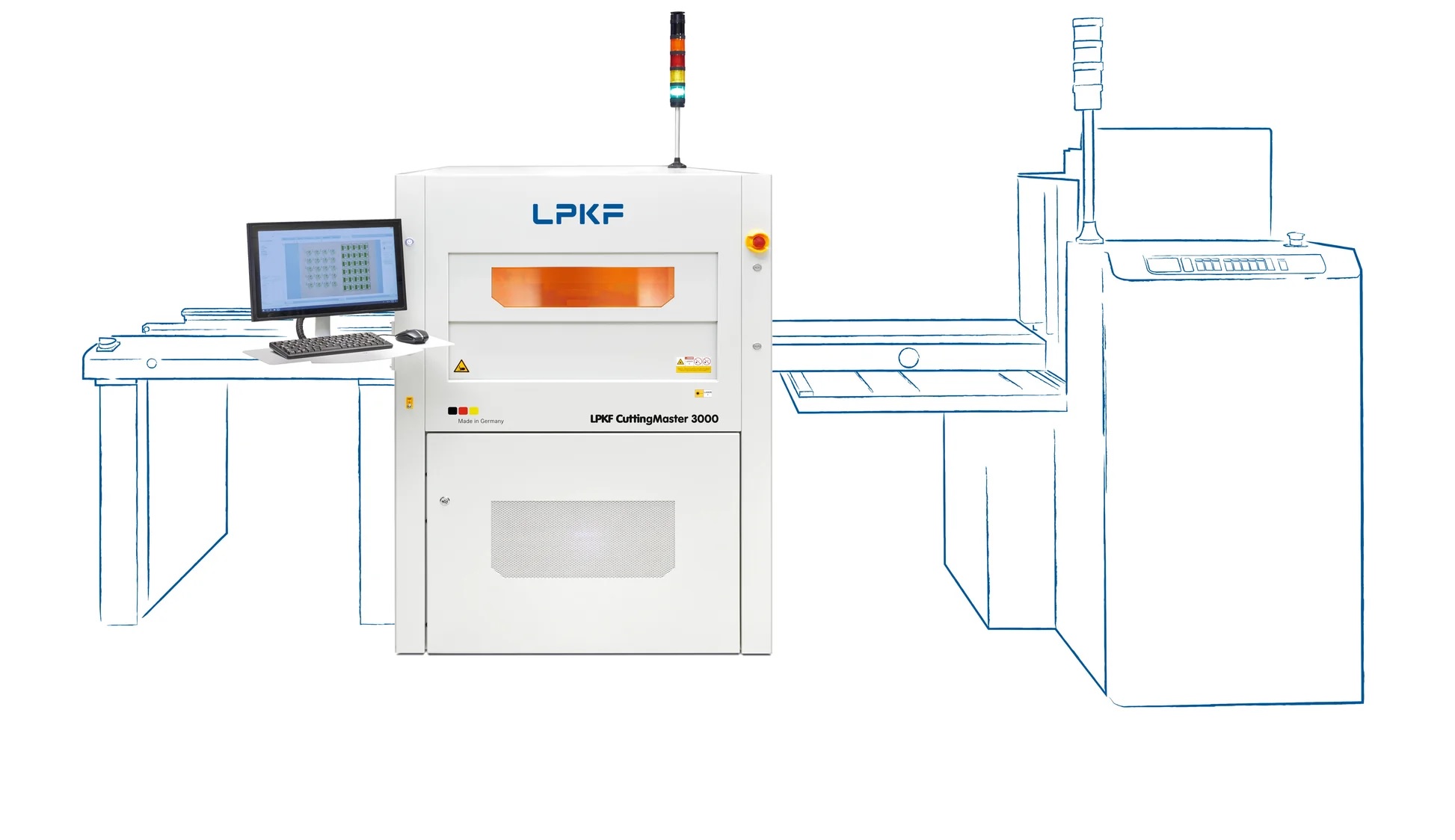

2025年前三季度,LPKF集团各业务板块表现呈现分化。经历挑战性阶段后,电子业务板块在第三季度实现强劲增长。PCB激光切割系统业务——特别是高性能电路板切割系统CuttingMaster 2000——获得显著发展动能,展现出巨大增长潜力。

CuttingMaster 2000

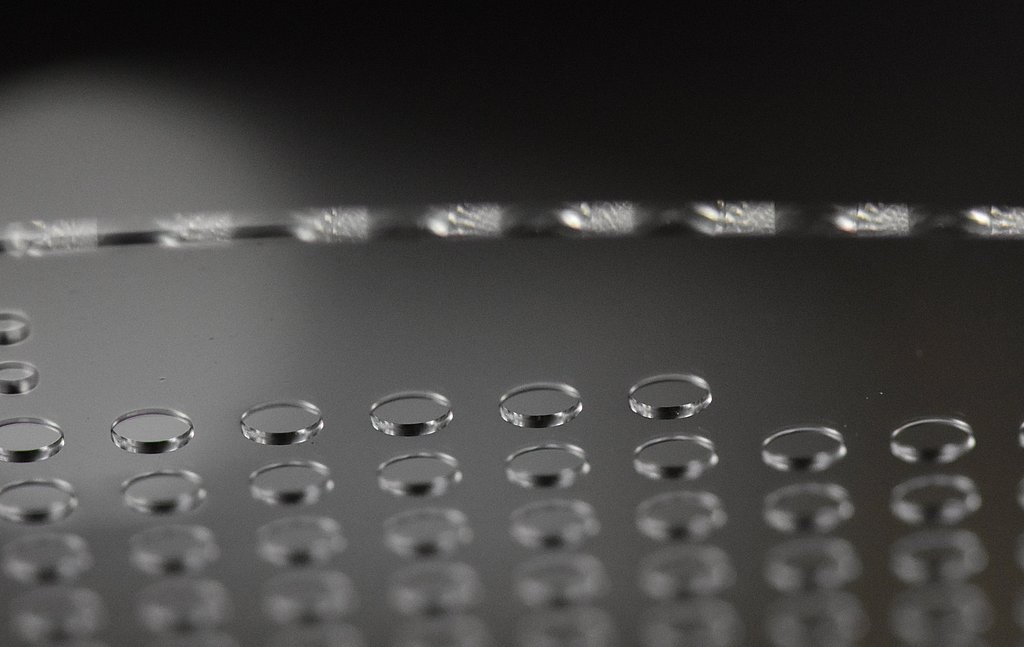

LIDE技术(激光诱导深度蚀刻)是LPKF公司用于精密加工薄玻璃材料的核心技术,尤其在半导体和显示领域应用广泛。下一代计算技术的宏观趋势以及对先进封装玻璃基板日益增长的需求,正推动LIDE技术成为现代半导体生产的核心解决方案。

LPKF已在该市场建立领先地位,并通过创新技术整合持续强化优势——包括玻璃基封装件的单体分离技术、基于玻璃基板的共封装光学元件开发,这些技术能显著提升AI应用与高速网络的能效与系统性能。通过这些战略布局,LPKF正稳步确立其作为新一代半导体技术战略合作伙伴的地位。

在开发业务板块,北美市场需求旺盛,而亚洲市场增长动能仍显不足。不过,国防领域政府研发预算的增加为未来带来良好前景。由于生物技术市场的商业化进展未达预期,LPKF正对ARRALYZE业务板块的发展方向进行战略评估。

先进集成电路封装——LIDE技术为固态玻璃基板在先进封装领域的应用铺平道路

尽管面临市场挑战,LPKF仍认为创新单细胞分析技术在快速增长的生物技术市场中潜力巨大。公司正探索通过与经验丰富的成熟伙伴合作,突破市场高准入门槛的可行路径。

在焊接业务板块,报告期内LPKF在消费电子与医疗技术市场屡创佳绩,而汽车行业需求持续疲软。为确保可持续盈利能力,公司已在菲尔特生产基地启动结构调整。

玻璃间隔晶圆——采用LIDE技术在玻璃晶圆上加工的特征结构,其精度较传统方法提升近十倍

太阳能业务板块当前正经历挑战期。得益于去年获取的大额订单,营收保持稳定,但新增订单仅限于服务需求及备件交付。特别是可能向钙钛矿涂层技术转型引发的投资审慎态度,正带来市场不确定性。LPKF已通过成本控制与产品组合调整积极应对。该公司已具备充分优势,可在钙钛矿技术突破时把握发展机遇。

战略定位——启动“北极星”计划

今年9月,LPKF启动了“北极星”战略计划,这是一套全面提升盈利能力、保障长期竞争力的综合措施方案。该计划旨在实现两位数百分比的息税前利润率,增强对营收波动的抗风险能力,并在运营、研发、销售、管理、基础设施及服务领域实现显著改进。所有具体措施将在年底前细化完善,为未来数年提供清晰的发展战略。

LPKF首席财务官Peter Mümmler强调:我们的技术已在多个市场取得领先地位并成功替代现有解决方案。但当前关键在于,即便在营收波动或停滞时仍能确保盈利能力。“北极星”计划正为公司未来的持续成功奠定基础。他进一步指出:我们不仅持续优化固定成本,更着眼于LPKF整体结构定位,为构建稳定且具吸引力的息税前利润率奠定坚实基础。

除运营优化外,LPKF还专注于提升商业模式的可扩展性,并开拓半导体、显示及生物技术应用等新兴规模化市场。LPKF首席执行官Klaus Fiedler表示:随着电子设备持续微型化及人工智能等发展带来的需求增长,市场潜力巨大且持续扩大。我们决心把握这些机遇。

业绩展望

鉴于当前充满挑战的经济环境,管理层已于9月15日调整2025年度业绩指引。集团现预计全年营收将达1.15亿至1.25亿欧元(原预测:1.25亿至1.4亿欧元),经调整的息税前利润率预计维持在0%至5%区间(原预测:6%至9%)。

中期展望

管理层对LPKF集团的中期业绩充满信心。尽管各业务板块当前增速不一,但总体目标依然明确:管理层致力于实现集团可持续的两位数息税前利润率。

通过LIDE技术及扩展的产品组合,公司已完成战略性布局,尤其在半导体市场展现出巨大增长潜力。表面贴装技术领域与PCB快速原型制作业务,也为公司提供了非常稳健的增长前景。

尽管当前太阳能订单疲软,但LPKF将向钙钛矿技术转型视为极具潜力的增长领域,其中蕴藏着重大发展机遇。管理层同时预计,经过塑料焊接业务的战略重组后,焊接板块将实现长期盈利性增长。

在实现长期韧性发展与竞争力提升之前,LPKF集团需完成重大结构性调整——鉴于当前经济不确定性阶段,短期内难以获得显著增长动能。

经调整息税前利润是指:对重组及遣散成本、合并范围变动影响、以及因绩效系数或股价波动导致的长期激励计划变动等因素进行调整后的息税前利润。LPKF预计2025财年这类成本将占营收的1%-2%。