供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

全球EDA市场呈现出高度集中的竞争格局,由楷登电子、新思科技和西门子EDA构成的“三巨头”不仅主导全球市场,也在中国境内占据绝对主导地位,本土EDA企业在夹缝中起步,整体市场份额相对有限。

但近年来,伴随经济、政治、市场等多方因素,国产EDA行业正在破局突围。国内头部EDA企业通过持续加大研发投入,已在部分技术领域达到国际先进水平。

随着国内芯片设计和晶圆制造企业更倾向于采用国产EDA工具,本土厂商的市场份额有望实现突破性增长。据IDC预测,中国EDA市场规模将从2024年的105.2亿元人民币增长到2029年的235.0亿元人民币,年均复合增长率为17.4%。

图片来源 / 豆包

Part 1

行业格局生变:三大趋势撼动EDA“三巨头”壁垒

在荣格电子芯片看来,“三巨头”稳固的格局正被三大趋势所撼动。

首先是AI技术的深度融合:进入2025年,人工智能已从概念点缀演进为驱动EDA发展的“第二增长曲线”。AI/机器学习能力被深度嵌入设计全流程,推动EDA工具实现从“辅助设计”到“优化决策核心引擎”的根本性转变,显著提升了芯片设计的效率与潜能。

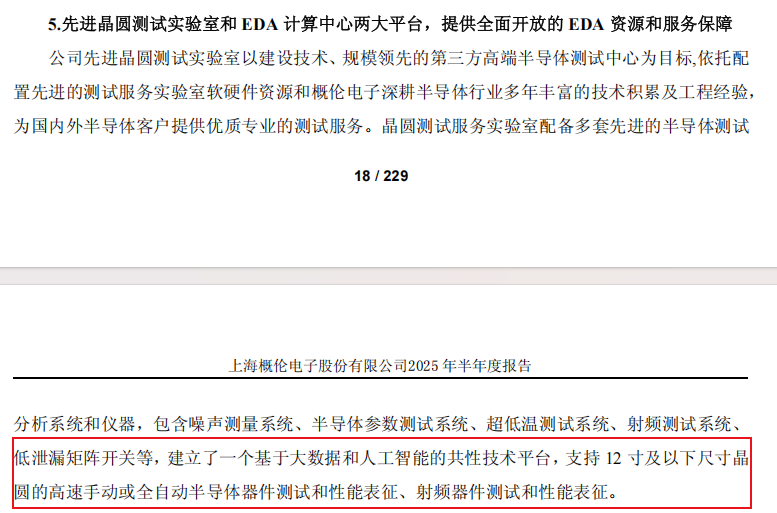

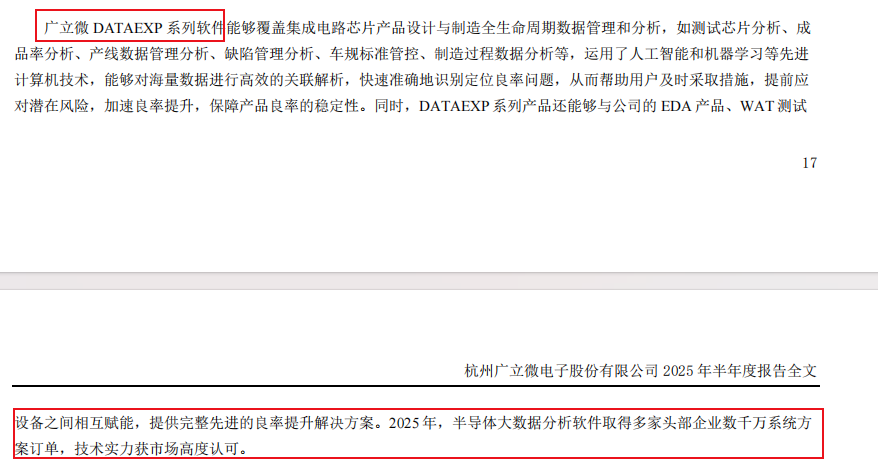

这一趋势在国产EDA企业中已得到广泛实践。华大九天、概伦电子、广立微等在2025年财报中均披露了将AI技术与主营业务深度融合的最新进展。譬如:

华大九天EDA产品介绍(来源:公司财报)

概伦电子EDA产品介绍(来源:公司财报)

广立微EDA产品介绍(来源:公司财报)

与此同时,在今年的工博会、湾芯展等系列大型行业展会上,芯和半导体、启云方等国产EDA厂商也集中展示了其集成AI能力的最新成果,引发了行业的高度关注。

其次是应用场景与技术架构催生的“芯片-系统协同设计”需求。在应用端,汽车电子、5G通信等领域对芯片的性能、安全性与可靠性提出了前所未有的严苛要求。在技术端,先进封装使得芯片集成度激增,设计复杂度和流片成本随之攀升。这共同催生了一体化的设计理念——必须将芯片、封装乃至整个电路系统进行协同设计、验证与优化。

在此背景下,一个更具颠覆性的趋势应运而生:EDA与CAE(计算机辅助工程)融合。

在系统级设计需求推动下,以往分属不同赛道的EDA软件与CAE软件正走向统一,旨在打通从芯片微观物理特性到系统宏观性能的仿真壁垒。

2025年7月,我国政府附加限制性条件批准新思科技对Ansys的收购,标志着这一趋势进入实质性阶段,为构建从芯片到系统的完整设计验证体系奠定基础。

值得关注的是,这不仅改变了全球市场的竞争态势,也深刻激发了国内产业的整合浪潮。今年,国内EDA行业的并购重组消息也在增多,概伦电子收购锐成芯微和纳能微、中国电子(华大九天股东)旗下私募收购思尔芯 16% 股权等等。

Part 2

中国机遇:技术优势与市场红利双轮驱动国EDA

在当前的技术变革浪潮中,中国正凭借其在人工智能技术与应用市场两方面的独特优势,为国产EDA企业实现突破、追赶国际巨头创造了宝贵机遇。

一方面,中国在人工智能领域已建立起较为深厚的技术积累与人才储备。AI算法研发、芯片设计能力以及丰富的应用场景数据,为EDA工具实现智能化升级提供了坚实基础。

国产EDA企业可充分借助这一优势,将机器学习能力深度融合于设计全流程,开发出更适应中国市场需求的智能化工具。

另一方面,中国作为全球最大的汽车电子、5G通信等应用市场,为EDA发展提供了得天独厚的土壤。这些应用场景不仅规模庞大,而且对芯片的定制化要求更高,为国产EDA企业提供了理解用户需求、优化产品功能的绝佳机会。

这种“技术优势”与“市场优势”的双重加持,使得国产EDA企业能够在理解本地需求、提供定制化解决方案方面建立起独特竞争力。

通过深耕中国市场特有的应用场景,并充分运用本土AI技术优势,国产EDA有望在细分领域实现突破,逐步打破国际厂商的垄断格局,在全球EDA产业格局中占据更加重要的位置。

Part 3

应用场景驱动:先进封装与汽车电子成为重要增长点

系统级协同设计的趋势,在具体的应用场景中正转化为强大的市场需求,尤其以先进封装和汽车电子两大领域为甚,它们共同构成了驱动EDA行业增长的重要引擎。

这些场景不仅提出了新的设计挑战,也为具备快速响应能力的EDA厂商,特别是正在崛起的国产力量,开辟了广阔的舞台。

先进封装推动EDA工具升级。2.5D/3D等先进封装技术通过缩小芯片面积、提升I/O端口数量、降低制造成本等优势,正成为行业发展的重要方向。这对EDA解决方案提出更高要求,需要涵盖设计、热分析、3D求解和信号完整性等全方位能力,推动EDA产品和设计方法学持续演进。

汽车智能化催生芯片需求结构性增长。汽车智能化与电动化趋势为半导体市场注入持续动力。根据中国汽车工业协会数据,传统燃油车所需芯片数量为600-700颗,电动车提升至1600颗/辆,而更高级的智能汽车芯片需求量将达到3000颗/辆。这一增长对芯片可靠性、安全性提出更高要求,推动EDA企业针对汽车电子领域开发定制化设计流程与验证方案。

可以说,中国EDA行业正处于从“国产替代”向“技术引领”转型的关键时期。未来几年,随着技术创新、市场拓展和生态建设的深入推进,中国EDA行业有望在全球产业竞争中取得更大突破,为集成电路产业高质量发展提供坚实支撑。

*声明:本文系荣格电子芯片综合报道,仅为传播信息所用,不构成任何投资依据;如对文章内容有异议,请联系后台。