供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

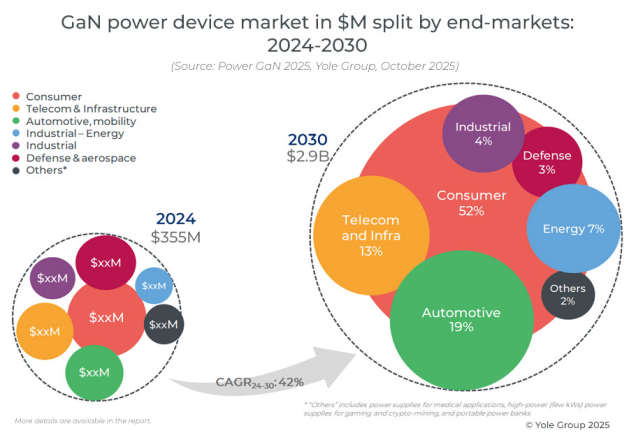

2025 年标志着人工智能发展的大幅加速,数据中心和电信基础设施对高效电源的需求不断增长。NVIDIA 与德州仪器 (TI) 、纳微 (Navitas)、英飞凌 (Infineon) 等公司的合作正在推动 800V 高压直流系统采用氮化镓,预计到 2030 年,数据中心和电信将占市场的 13%。

从 2020 年到 2025 年,功率氮化镓市场增长了十倍以上,预计到 2030 年将达到 $2.9B,复合年增长率为 24-30% 为 42%。消费类应用是主要的增长动力,尤其是高达 300W 的快速充电器以及过压保护 (OVP) 和家用电器等新机遇。到 2030 年,消费者和移动领域将占市场的 50% 以上。

尽管 xEV 动力总成的采用有所延迟,但汽车和移动出行是另一个主要增长引擎。氮化镓已用于ADAS的激光雷达系统,预计将在车载充电器(<11kW)、DC-DC转换器、音频和高级电动汽车中进行扩展。到 2030 年,该细分市场将占据约 19% 的市场份额。

工业和能源网正在成为电力氮化镓的第三大增长动力。在能源领域,氮化镓正在通过 Enphase 的首款基于氮化镓的微型逆变器在光伏发电和 BESS/便携式存储领域取得进展。在工业领域,机器人和电机驱动预计将带来巨大的机会,2028-2029 年左右的采用可能会加速。到 2030 年,这些细分市场合计将占整个市场的约 11%。

由 IDM 和代工厂重塑的 Power GaN 生态系统

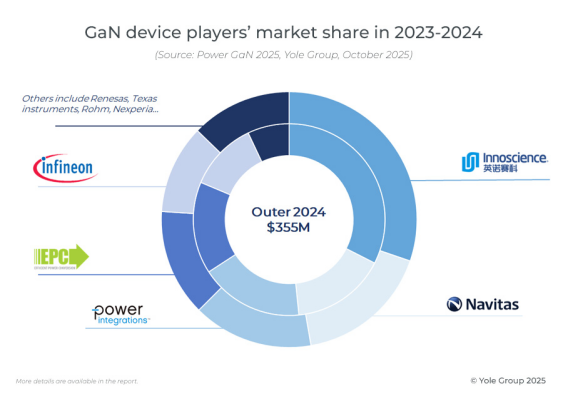

自 2023 年以来,在英飞凌 830M 美元收购 GaN Systems 和瑞萨电子 339M 美元收购 Transphorm 等重大并购的推动下,功率氮化镓行业进入整合阶段。在过去的几年里,投资超过 $1.25B,像 Wise Integration 这样的初创企业筹集了 $16.4M,凸显了强劲的市场势头。其他参与者正在加大力度:意法半导体正在建设 8 英寸 GaN 晶圆厂,Nexperia 正在扩展其 e-mode 平台,ROHM 推出了 EcoGaN 器件。与此同时,三星正在准备在 2026 年发布 GaN。至于安森美,虽然该公司一直保持沉默,但其 2024 年 GaN 技术论文以及在 Si 和 SiC 领域的强势定位使其进入 GaN 领域不可避免。

然而,挑战依然存在。EPC、英飞凌和 Innoscience 之间持续不断的知识产权纠纷可能会减缓采用速度。尽管台积电退出,但代工厂继续发挥着至关重要的作用,X-Fab、GlobalFoundries 以及 PSMC 和 Polar Semi 等新进入者都在扩大产能。epihouse(例如 IQE 和 X-fab)和 IDM 之间的合作伙伴关系增强了供应弹性。功率氮化镓格局正在演变为由整合、IDM 主导的模式以及战略代工厂-epihouse 联盟塑造的格局。

器件创新与晶圆缩放相结合,推动下一波成本降低浪潮

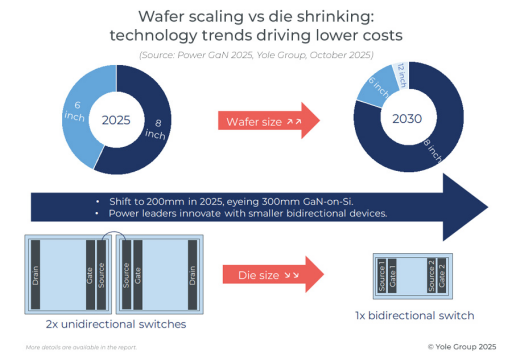

虽然 6 英寸硅基氮化镓仍然占据主导地位(台积电领先),但该行业正在迅速向 8 英寸晶圆过渡,预计到 2030 年将占据 80% 以上的需求。至于 12 英寸,英特尔于 2024 年第四季度展示了 12 英寸 GaN-on-TRSOI 的初步结果,恰逢英飞凌展示 12 英寸 GaN-on-Si。英飞凌宣布将于 2025 年第四季度提供样品,但预计在当前预测期内不会有大量样品。

氮化镓外延是 HEMT 生产中成本最高的步骤,也是优化的核心焦点。爱思强的 G10 MOCVD 平台有望降低外延成本,而世界先进公司已在 2024 年实现了大批量生产 8 英寸 GaN-on-QST,利用 Qromis 衬底实现更高的良率和更低的成本。此外,IMEC最近推出了300mm GaN计划,包括Si和QST,预计将进一步降低GaN器件制造成本。

在器件层面,进展包括 Navitas 和 Infineon 于 2025 年推出的 >1200V GaN(通过蓝宝石和 QST 衬底)和 600–650V 双向器件,Enphase 采用这些器件用于下一代微型逆变器,通过替换两个背靠背开关来节省 BOM。然而,GaN 集成并非即插即用:EMI 管理和系统级设计调整对于采用仍然至关重要。