供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

图片来源 / 豆包

来源 / 官方媒体及企业官方渠道

作者 / Ringier

2025年对于6英寸碳化硅产业而言,是一个在产能扩张、价格竞争与行业洗牌中加速发展的一年。

产能与布局方面,受碳化硅全球龙头Wolfspeed破产重组,以及终端800V车型增速放缓等综合影响,以意法半导体为主的外资碳化硅厂商已经在悄然缩减或者延迟新一轮投资。

但是,长飞先进、天科合达、三安光电、合盛硅业等国产厂商在衬底、晶圆、功率模块产能方面都在逆向扩张。

比如今年6月5日,新华网报道,位于湖北光谷科学岛的长飞先进半导体(武汉)有限公司武汉基地日前正式投产,其首片6英寸碳化硅晶圆下线。

长飞先进半导体公司武汉基地项目总投资200亿元,其中一期项目建设内容包括年产36万片外延厂、年产36万片6寸碳化硅晶圆厂、年产6100万个碳化硅功率模块封测厂,以及覆盖材料、化学分析、可靠性测试、失效分析、产品特性和产品应用的全产业链实验室。

价格方面,随着产能扩张及逐步释放,碳化硅产品开始下探,其中6英寸SiC衬底价格已贴近成本线。

市场研究机构数据显示,2025 年第一季度,6英寸SiC衬底平均价格较去年同期下降40%,从年初的4000—4500元/片降至2500—2800元/片,趋近部分厂商成本线。而在模块市场,国产6并碳化硅模块(6个并联的碳化硅模块)价格已低至1500 元,国际厂商同类产品也降至2000元以内注①。

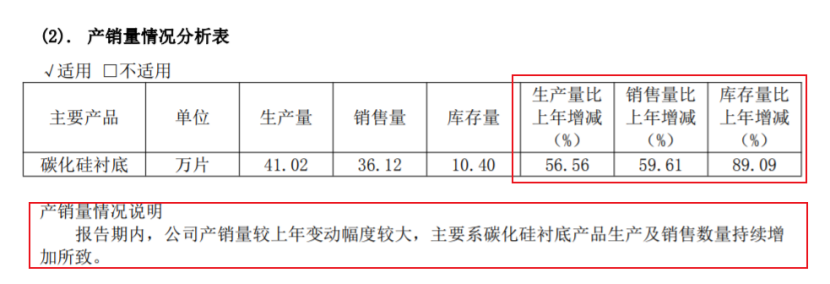

从国内碳化硅衬底领军企业天岳先进产销数据可一窥产能扩张、价格变动的关系。

天岳先进2024年年报披露,其碳化硅衬底产品生产量、销售量同比上年增加近60%(详见下表);但若综合其2022—2024年的碳化硅衬底销量(分别为6.38万片、22.63万片、36.12万片)初步测算,平均售价分别为每片5110.4元、4798.0元、4080.1元。

在6英寸SiC 衬底大幅降价背景下,天岳先进凭借技术优势维持着2800-3000元的国内售价,3000元以上的出口价格,但距上述2024年的平均测算售价也缩水26.47%。

荣格电子芯片认为,天岳先进的经营数据是全球碳化硅衬底产能爆发的微观缩影。其销量从 6.38万片飙升至36.12万片,三年间增长6倍,这与全球碳化硅衬底产能快速扩张的宏观背景高度契合——2025年全球产能预计达400万片,远超250万片的需求预测。

而销量高增与均价持续下行形成鲜明反差,这种“量升价跌”的逻辑,本质是供给增速远超终端需求(如新能源汽车需求暂缓)的直接结果。

天岳先进作为头部企业虽凭借技术优势维持了相对更高的售价,但仍难抵全行业供需失衡引发的价格压力。

同时,价格下行背后是行业竞争生态的剧烈变化。2024年以来,国内碳化硅衬底厂商密集扩产,叠加天科合达、晶盛机电等企业技术突破带来的供给增量,市场竞争从“技术卡位” 转向“规模与成本比拼”。

Wolfspeed因8英寸良率问题与价格竞争陷入困境的案例,仍然值得引以为戒。当意法半导体、瑞萨电子等在碳化硅产品上选择战略收缩时,英飞凌、安森美等仍在稳步推进产能布局、技术创新与产品发布。

对于国产碳化硅厂商来说,在蚕食市场份额的同时,更需在“规模扩张”与“风险防控”间找到平衡,避免陷入“扩产-价跌-盈利承压”的恶性循环。

从短期看,国产厂商需聚焦成本控制与良率提升。当前6英寸衬底价格已逼近成本线,天岳先进等头部企业虽凭借12英寸技术储备建立壁垒,但中小厂商若盲目跟风扩产,可能在行业出清中被淘汰。

从长期看,需提前布局下游应用与全球化渠道。当前国内碳化硅需求仍高度依赖新能源汽车,而英飞凌、安森美已将产品延伸至AI数据中心、工业储能等领域。

尽管8英寸是未来降本增效的方向,但8英寸衬底的均匀性和良率仍与6英寸存在差距,短期内难以完全替代后者,6英寸衬底预计至少在未来三年内保持竞争力注②。

国产厂商可依托国内新能源汽车、光伏、储能产业优势,拓展多元化应用场景,同时通过与海外车企、Tier1厂商合作,缓解单一市场需求波动的冲击。

注①:数据来源-中国经营报今年9月份报道《换道超车 国内碳化硅半导体正全面崛起》

注②:观点来源-芝能智芯今年3月份报道《中国碳化硅市场深度分析:2025年进入洗牌阶段》