供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

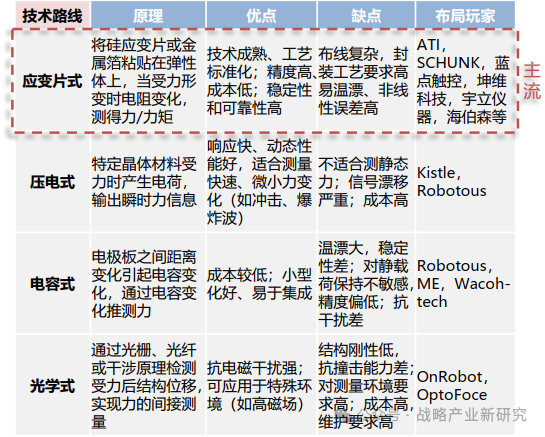

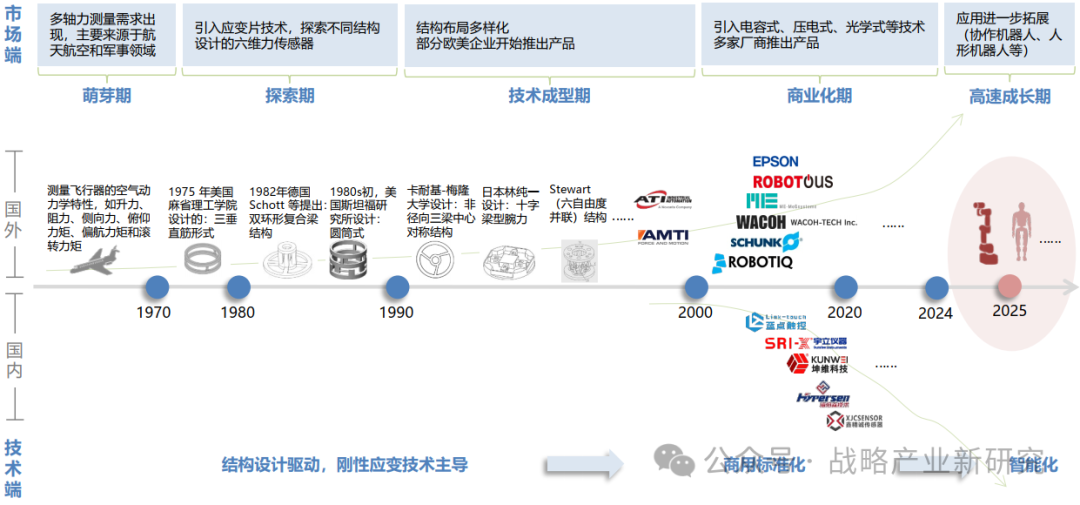

六维力传感器产品定义

根据测力的维数,力/力矩传感器可分为一维力传感器、三维力传感器、六维力传感器。

六维力传感器:能够同时测量三维空间坐标系(Oxyz)内的三个力(Fx、Fy、Fz)和三个力矩(Mx、My、Mz),具备更高的测量精度。

来源:MIR

六维力传感器下游行业定义

来源:MIR

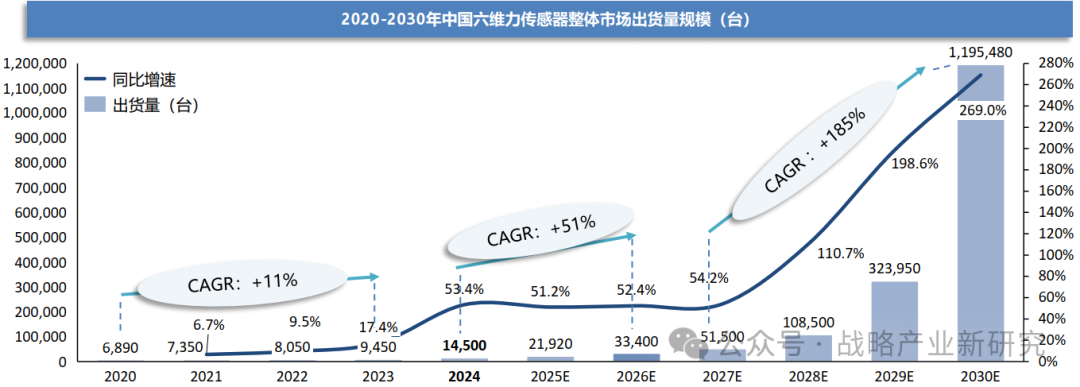

中国六维力传感器整体市场分析

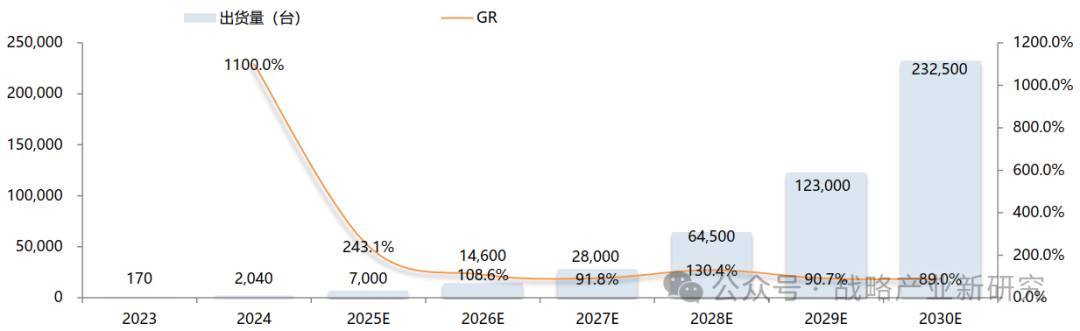

2020-2030年中国六维力传感器整体出货量规模推移

2020-2030年中国六维力传感器整体市场出货量规模(台)

来源:MIR

2020-2023年:该阶段六维力传感器应用场景少,需求主要来源于柔性化生产,价格昂贵,出货量不到万台,增长稳定

2024~2026年:该阶段六维力传感器出货快速增长。2024年,协作机器人力控需求增多带动六维力传感器出货增加,同时人形机器人热度吸引更多厂商布局六维力传感器应用

2027-2030年:六维力传感器开始规模上量,预计到2030年出货量将超过百万台。2027年,人形机器人将实现规模化落地、AI产业推动更多柔性化装配需求,均将增加对六维力传感器的需求

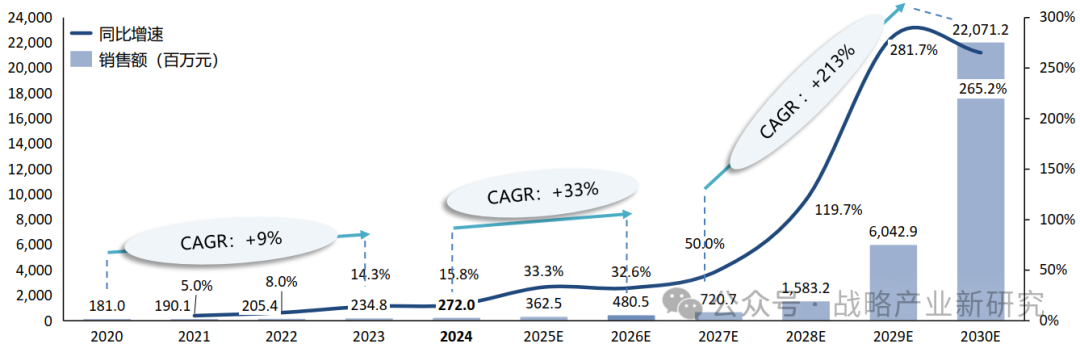

2020-2030年中国六维力传感器整体销售额规模推移

2020-2030年中国六维力传感器整体市场销售额规模(百万元)

来源: MIR

2020-2023年:该阶段市场规模相对较小,六维力传感器价格变化幅度相对不大

2024~2026年:该阶段市场规模扩张加快,行业竞争逐渐激烈,产品价格有下滑,特别是在协作机器人领域的应用中降价明显

2027-2030年:随着人形机器人需求大规模增加以及其他高附加值应用开拓,六维力传感器市场规模将成倍增长,同时产品生产成本将得到有效控制,包括原材料成本降低,生产工艺自动化带来工艺成本降低等,六维力传感器价格有下降趋势

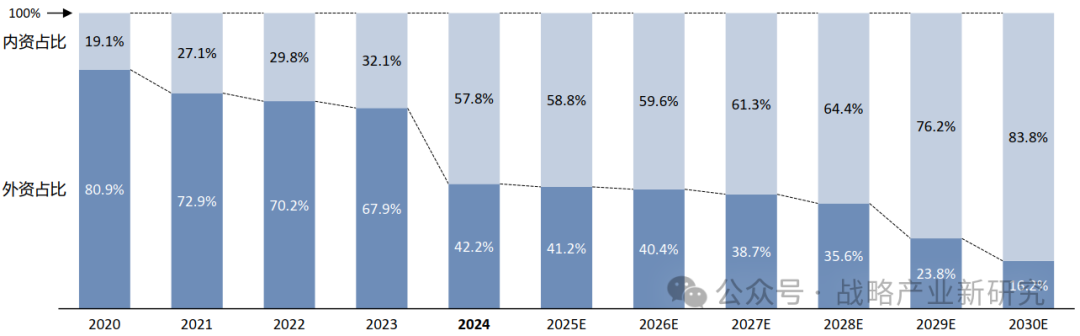

2020-2030年六维力传感器内外资销售额规模推移

2020-2030年中国六维力传感器整体市场内外资销售规模占比推移(百万元,%)

来源: MIR

2024年,国产替代加速:

部分国产厂商在综合精度,稳定性上能够达到中高端水平

内资厂商进一步强化供应链和服务优势

国产六维力传感器龙头企业在协作机器人、人形机器人市场占主导地位,且不断渗透汽车、医疗等外资主要应用场景

长远看来,内资市场有较大增长空间并将完全占据主导地位:

从供应端看:内资核心技术自主能力在不断提升,且凭借高性价比、定制化服务,在客户端的认可度逐步提升

从需求端看:无论是柔性化生产制造,还是人形机器人产业、AI产业,中国都将成为全球核心市场,国产品牌将有更多应用机会

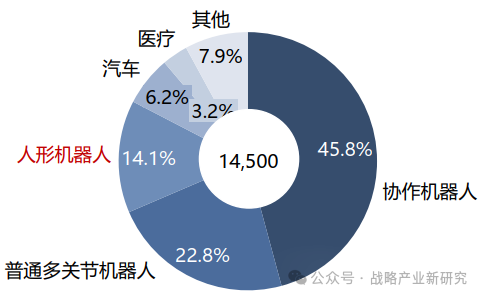

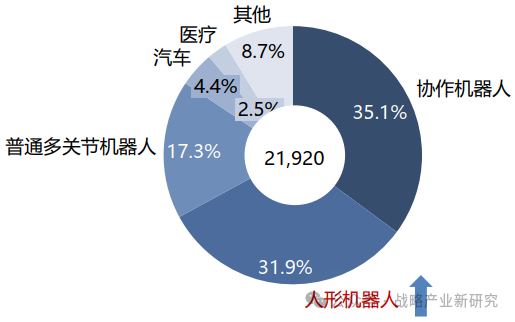

六维力传感器市场下游行业分布

2024年中国六维力传感器分行业出货占比(台,%)

来源: MIR

2025年中国六维力传感器分行业出货占比(台,%)

来源: MIR

2024年六维力传感器下游应用集中度高,协作机器人、普通多关节机器人合并占比近70%;未来人形机器人领域将是最大的增长动力来源。

协作机器人:2024年是协作机器人力控应用元年,高柔性的产线增多带动六维力传感器在协作机器人上的应用大幅增长

普通多关节机器人:增长稳定,主要用于打磨、焊接等。由于工艺定制多,产品开发成本大且难批量复制应用,该领域均价高,应用拓展受限

人形机器人:2024年是人形机器人产业元年,人形机器人六维力传感器方案多处于研发测试阶段,随着人形机器人量产以及批量应用,六维力传感器出货将大幅度提升

汽车:应用较为成熟,缺乏新的应用场景,增量相对有限

其他:包含军工、航空航天、医疗等场景,对成本的敏感度相对较低,价格相对较高,增量较为稳定

人形机器人领域六维力传感器应用分析

人形机器人是推动六维力传感器新一轮爆发式成长的核心驱动力

国外研究六维力传感器技术较早,国内玩家目前正处于快速成长阶段,主要围绕在协作机器人和人形机器人领域。

来源: MIR

2023-2030年中国人形机器人领域六维力传感器市场规模推移

2023-2030年中国人形机器人领域六维力传感器市场规模推移(台)

来源: MIR

2024年,中国六维力传感器在人形机器人领域出货呈现爆发式增长,主要集中应用于实验室里人形机器人原型机的测试工作、数据采集工作等

2025年,随着更多六维力传感器国产厂商出现、以及人形机器人行业迎来量产初级阶段,六维力传感器在该领域的出货将大幅增长

未来将有更多人形机器人配置六维力传感器以实现类人的步态平衡与抓取力控,六维力传感器将呈现显著增长趋势,将逐步由“实验室样机阶段”走向“量产装机阶段”

人形机器人领域六维力传感器市场竞争格局及下游需求结构分析

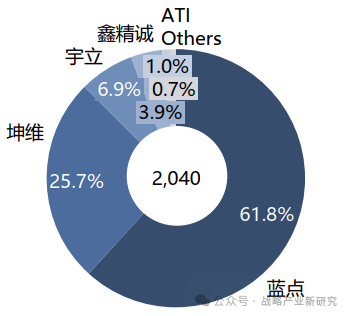

2024年中国人形机器人六维力传感器分供应商出货占比(台,%)

来源: MIR

内资:内资为主导,其中蓝点触控约占62%,在人形机器人领域有批量应用,预计2025年蓝点触控市占率将超70%;坤维科技、宇立也加快人形机器人领域拓展;其余国产厂商多处于打样、送样阶段。

外资:外资价格是内资的3倍以上,市场出货占比极小,其中ATI多用于人形机器人前期实验阶段

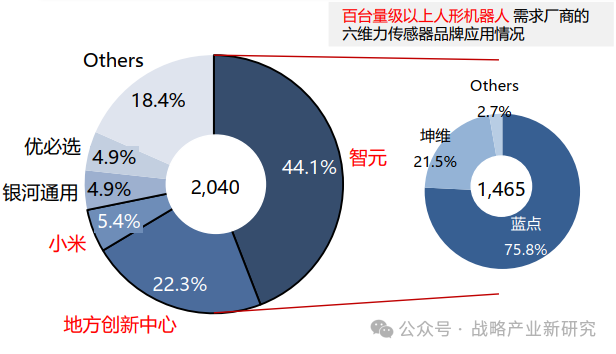

2024年中国人形机器人厂商六维力传感器采购占比(台,%)

来源: MIR

智元采购六维力传感器体量大,主要应用于工厂里做实训的人形机器人,同时测试六维力传感器的适配性

地方人形机器人创新中心的国家投资经费多,集中应用于各城市科研机构、数据训练中心,需求散但总体量大

小米、银河通用、优必选、字节跳动、小鹏等也积极测试六维力传感器方案

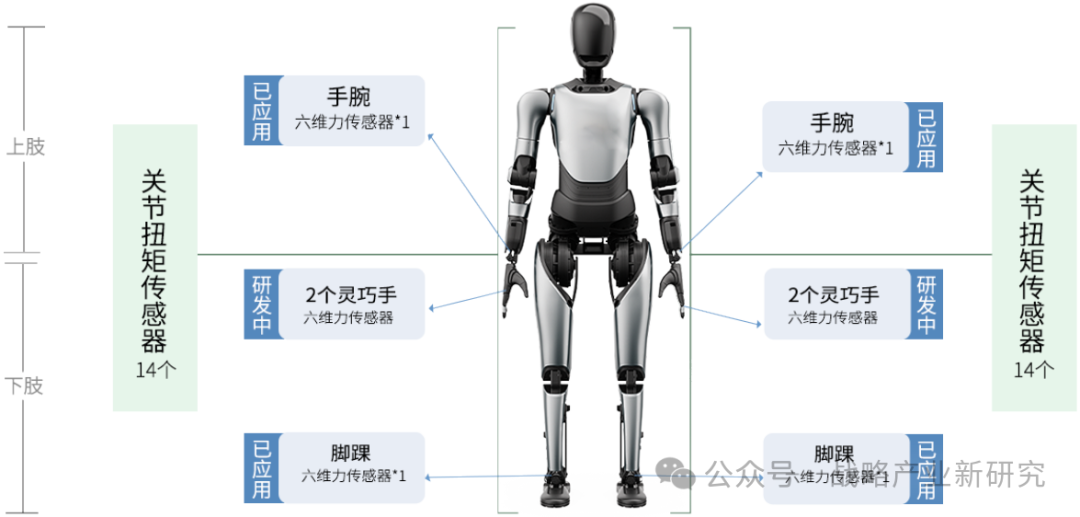

人形机器人上力传感器的常见配置

目前六维力传感器一般用在人形机器人的手腕和脚踝处,而用于多指灵巧手的微型六维力传感器处于研发测试阶段。

来源: MIR

人形机器人上六维力传感器的方案要求

人形机器人上的六维力传感器尺寸通常较小,对工业设计要求高。其中上肢和灵巧手部位的配置价格较高

来源: MIR

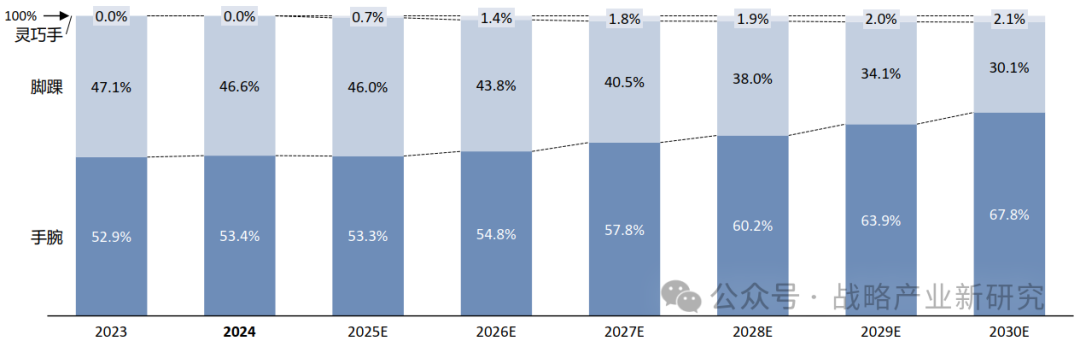

2023-2030年中国六维力传感器在人形机器人各部位应用情况

2023-2030年中国六维力传感器在人形机器人各部位的应用量规模推移(台)

来源: MIR

六维力传感器应用分部位:

手腕是应用占比最大的部位,所有类型的人形机器人(轮式、双足式)实现手部力感知、柔性控制、碰撞识别等功能均倾向采用六维力传感器

脚踝的应用难度较小且目前应用渗透高,占比近一半。未来由于脚踝应用只在双足式人形机器人上,应用受限,脚踝部位应用量将少于手腕

灵巧5手目前应用体量极少,因其技术门槛高,尚未量化普及。开发难度大主要因为:

内部空间极度受哏;操作多为低负载、高灵敏的工况;负载方向不对称,手指动作复杂。若微型六维力传感器实现量产,未来应用增长潜力大

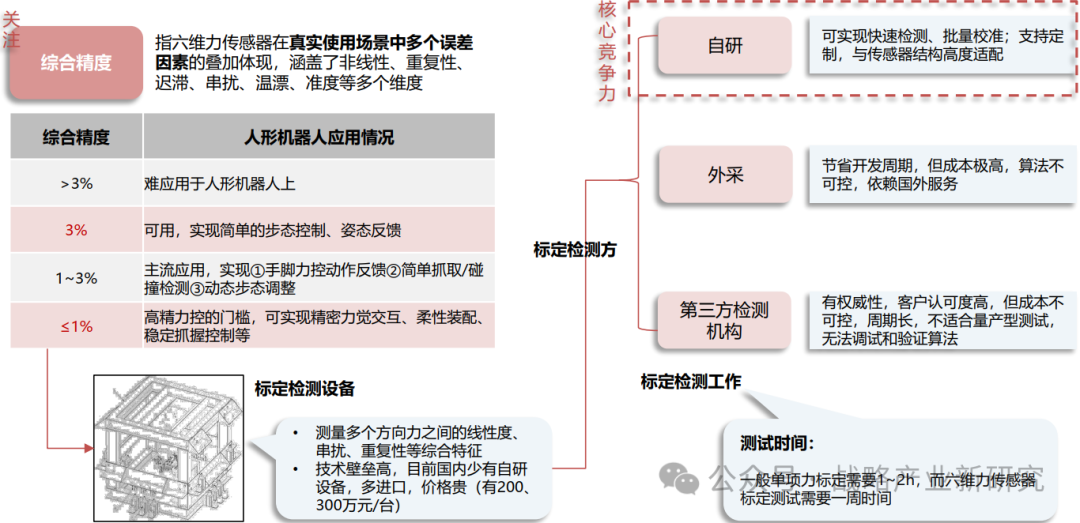

人形机器人上六维力传感器的检测环节分析

目前主流六维力传感器在人形机器人领域的综合精度至少达到3%,且人形机器人厂商对检测标定工作重视度高。

来源: MIR

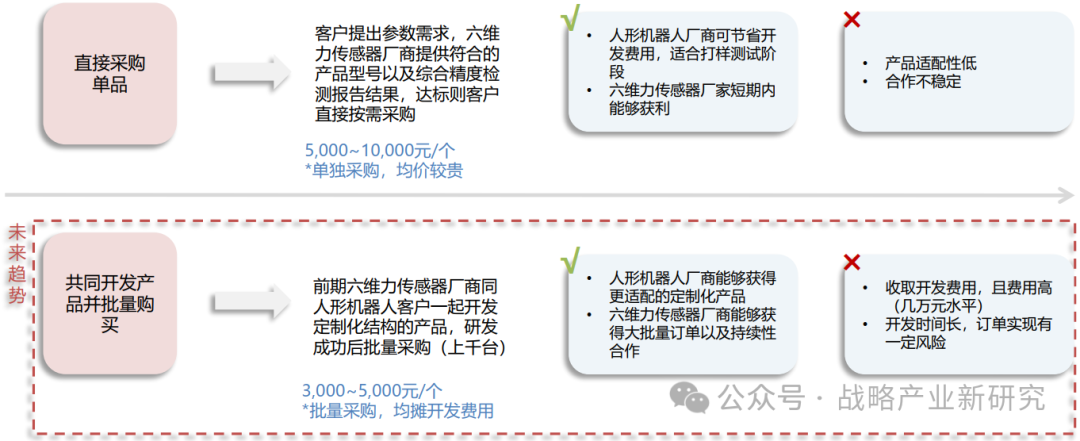

人形机器人上六维力传感器的采购环节分析

未来将有更多六维力传感器厂商与人形机器人厂商战略合作,形成产业链互利互惠关系,产品得到互相验证和改善。

来源: MIR