供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

大约一年前,美联储实施了“巨幅”降息,这是自2022年启动加息周期、将利率推高至数十年峰值后的首次下调。当时多数人预测此举加上2024年预计的进一步降息(最终落实了两次),将推动制造商在2025年增加资本设备投资。

这一预测显然失误了。特朗普再度当选总统后,使关税与贸易战成为本年度的决定性经济政策,而非低利率环境。截至上周,利率仍维持在2024年12月底的水平,而美联储主席鲍威尔在8月杰克逊霍尔全球央行年会上评估称,当前利率仍处于“适度”限制性区间。

美联储主席鲍威尔

Part 1

理论与实践挑战

在上周实施2025年首次降息后的新闻发布会上,鲍威尔表示利率正朝向“更趋中性”的区间调整。此外,反映联邦公开市场委员会(FOMC)成员对未来几年利率预测的点阵图显示,2025年可能再降息两次,2026年至少一次。

需要明确的是,“中性”利率是一个理论概念,指既不刺激也不抑制经济增长的借贷水平,而非精确数值。因此它始终会因不同预测模型与波动经济环境而存在差异。不过若最新点阵图的所有降息预测均能实现,美国利率确实有望深入中性区间。

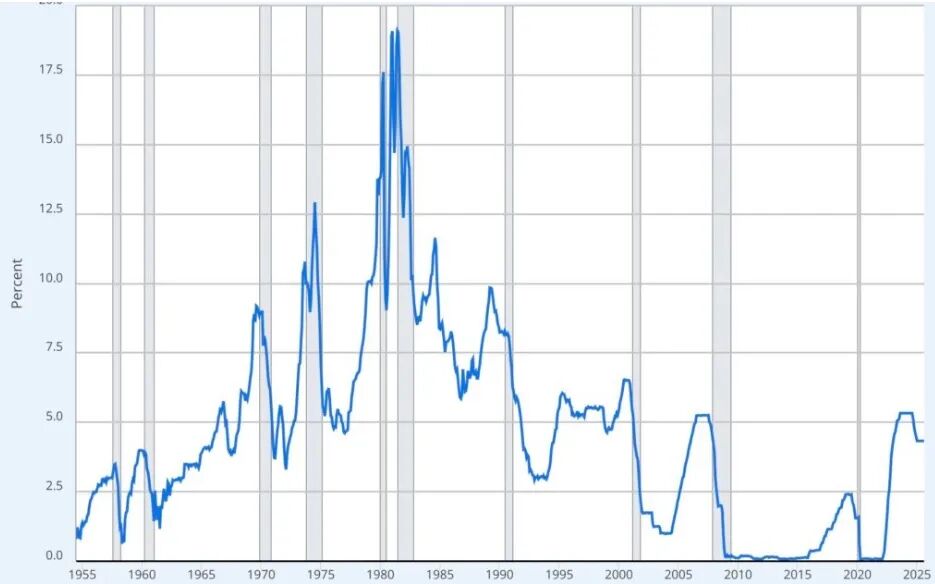

从1955年至2025年当前美联储基准利率走势图

由此看来,尽管截至2025年当前利率水平仍足以抑制制造业资本设备投资,但到明年借贷成本至少有望降至较2022年以来更次要的决策影响因素。这并非意味着,制造业参与者可期待利率低到能刺激额外投资,而是需要将其他关联要素纳入考量。

Part 2

宏观政策困境

从宏观视角看,关键变量仍集中在关税政策、移民态势与劳动力市场。鲍威尔的演讲再次提供了关键视角:今年美国经济面临新的挑战。主要贸易伙伴国大幅提升的关税,正重塑全球贸易体系。

收紧的移民政策导致劳动力增长骤然放缓。从长期来看,税收、支出及监管政策的调整,也可能对经济增长与生产率产生重要影响。这些政策的最终落地方向及其对经济的持久影响,仍存在显著不确定性。

制造商新订单量趋势图

彭博社8月报道指出,7月非国防资本品订单(不含飞机)环比上涨1.1%:美国企业设备订单量7月增幅超预期,表明随着贸易与税收政策不确定性逐渐消退,企业正持续推进投资计划……

尽管出现增长,经济学家预计今年剩余时间内企业投资仍将疲软,待到2026年方有望回升——届时企业将受益于特朗普总统签署《宏大美好法案》后的税收条款。今年上半年,由于反复无常的关税公告及需求担忧,企业对资本支出普遍持谨慎态度。

上文提及的《宏大美好法案》关键条款之一,是恢复了用于研发的设备购置首年100%税额抵扣政策——该政策曾因特朗普早期减税法案在2022-2024年间失效。若明年利率确实进入中性区间,这一财税优惠的恢复结合中性利率环境,势必对刺激新增资本设备投资产生积极作用。

Part 3

移民问题是关键

但对此前景保持乐观的主要障碍,恰恰在于鲍威尔所提不确定性源头的模糊性。尽管关税与贸易战通常占据舆论焦点,但鲍威尔在降息发布会中着重强调了移民问题:若要探究就业数据波动的原因,移民(而非关税)才是更关键的影响因素。

这一议题因9月4日移民与海关执法局(ICE)对佐治亚州埃拉贝尔的现代-LG电池工厂突击搜查而突显。该在建工厂有超过300名韩国籍工人被拘留——此次行动总共涉及约475人。事件引发外交关切,韩国总统李在明警告称,这可能使韩国企业在美国更广泛领域的投资变得“极度谨慎”。

值得玩味的是,特朗普在事件后立即回应,将此次搜查与美国制造业劳动力发展不足联系起来:如果我国当下缺乏懂电池技术的人才,或许我们该助其一臂之力……特朗普表示,并指出造船、计算机制造等行业同样需要熟练技工的培训,我们将全面审视这一现状。许多产业已在我国消失,我们必须重新培养相关人才。

Part 4

增材制造行业的破局启示

对于制造业整体尤其是增材制造行业而言,劳动力市场或许是最值得持续关注的领域。关税与贸易战具有极强波动性,局势瞬息万变,且正如各方共识,这些问题需耗时解决。更重要的是,这些议题远非任何个体能掌控。

尽管劳动力发展同样是涉及面广、解决难度大的课题,但增材制造行业已展现出应对挑战与构建可行解决方案的显著成效。EOS公司通过Additive Minds学院多年深耕取得卓越成果,近期更与美国海军合作培训海事工业基地技工。尼康先进制造公司也计划采取类似举措,今夏已宣布与ASTM建立合作。

EOS旗下Additive Minds培训中心

中性利率环境同样有利于聚焦劳动力发展——较低的借贷成本通常能促进企业扩大招聘。此外,特朗普政府似乎有意延续拜登政府扩大联邦支持的政策,推动涉及职业培训的多元新方案,尽管两届政府在该议题的表述框架上存在显著差异。对于原始设备制造商而言,尽可能快速让新员工熟悉自身技术生态,或许最终将成为实现设备销售长期增长的最快路径。

分析人士认为,单次降息对制造业的影响可能微乎其微。但若未来一年再降息三次,辅以系列支持制造业基础设施投资的联邦政策,应能逐步将商业环境导向有利于新兴工业活动的方向。关键在于决策者能否在界定其经济格局的全要素中,以前瞻性布局引领企业发展。