供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

在健康意识日益增强的今天,营养保健行业正迎来前所未有的发展机遇。据Early Data市场研究最新发布的《2025年度营养保健行业市场及消费趋势洞察》显示,2024年5月-2025年4月,口服营养品市场规模达1473亿元,同比增长15.3%。

这一强劲增长势头,不仅反映了消费者对健康投资的重视,也体现了营养保健市场的巨大潜力。在消费需求升级与渠道变革的双重驱动下,行业正从“短期补充”向“长期调理”转型,女性、银发、婴童三大细分人群成为增长主力,抖音等新兴平台则重塑了市场格局。

来源:荣格食品与饮料、Early Data

Part1

市场概况:双位数增长成常态,抖音引领渠道变革

2024年5月至2025年4月,口服营养品市场呈现“整体稳健、渠道分化”的特征。传统电商平台(淘宝、天猫、京东)仍占据主导地位,但增速放缓;以抖音为代表的内容电商异军突起,销售额达到214亿元,同比增长38.4%。这一数据表明,新兴电商平台正成为营养保健产品的重要销售渠道,其强大的用户粘性和活跃度,为品牌带来了新的增长点。

![]()

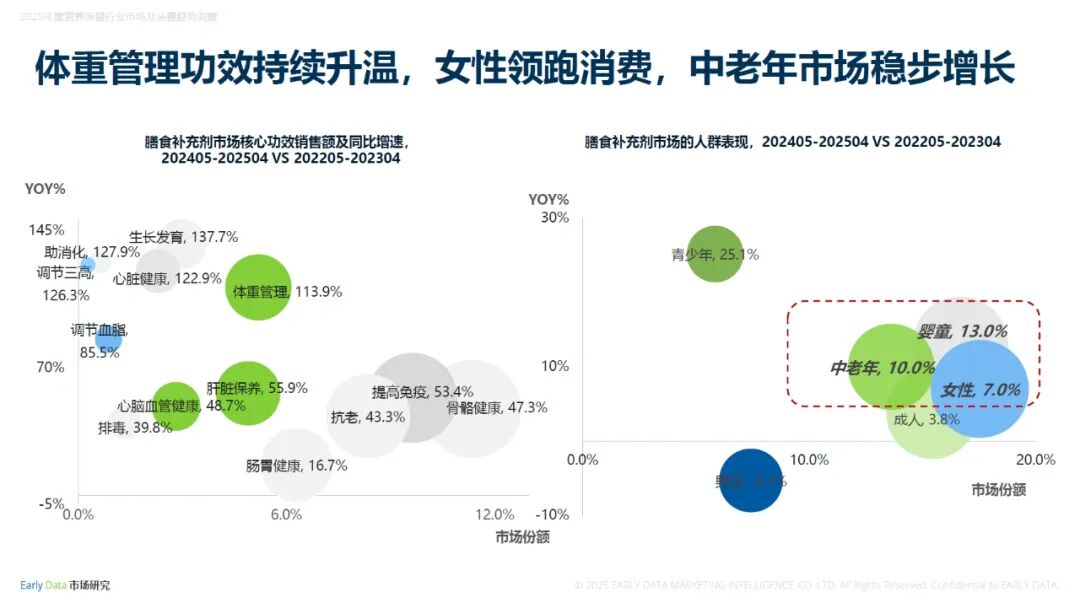

功效需求方面,细分赛道分化明显。体重管理成为最大黑马,同比增速达113.9%;调节三高(127.9%)、心脏健康(122.9%)、生长发育(137.7%)等功效紧随其后,反映出消费者对健康管理的需求从“基础免疫”向“细分场景”延伸。

人群结构上,青少年(25.1%)、婴童(13.0%)、中老年(10.0%)成为增长最快的三大群体,女性市场虽增速(7.0%)相对平缓,但凭借庞大的消费基数,仍是行业第一大消费人群。

Part 2

机会市场:三大人群撑起千亿赛道,细分需求驱动创新

在营养保健行业整体稳健增长的态势下,细分人群的差异化需求成为驱动市场创新的核心动力。其中,女性、银发、婴童三大人群凭借庞大的消费基数与精细化的健康诉求,共同撑起千亿规模的机会市场,各自形成了独具特色的发展路径与增长亮点。

女性健康:从“外在美容”到“内在维稳”,私护、气血成新热点

女性健康市场持续扩容,2024年销售额较2023年增长10.6%,较2022年增长53.7%,呈现“两年翻倍”的强劲势头。

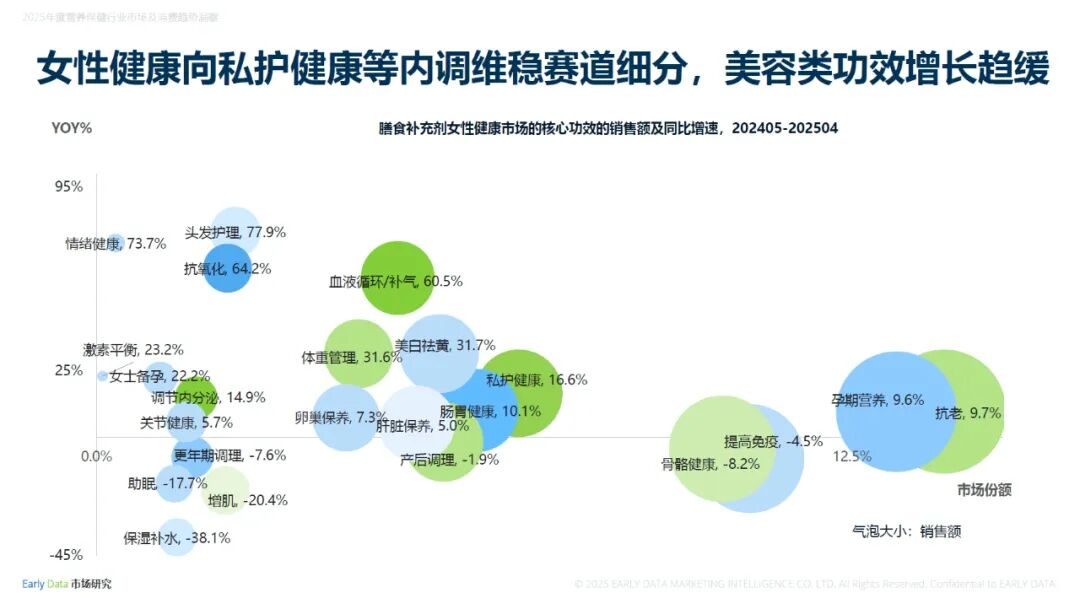

功效需求上,“内调维稳”取代“口服美容”成为主旋律。头发护理(77.9%)、情绪健康(73.7%)、抗氧化(64.2%)、血液循环/补气(60.5%)等功效增速领跑,私护健康(16.6%)、激素平衡(23.2%)等细分赛道也实现快速增长。与之形成对比的是,保湿补水(-38.1%)、增肌(-20.4%)、助眠(-17.7%)等传统热门功效增速下滑,反映出女性消费者健康观念的转变。

社交平台数据印证了这一趋势。小红书“内调”话题浏览量达20.8亿,“补气血”话题近30天浏览量8500万,同比增长16.8%,“抗炎”话题参与人数超5.2万,同比增长15.0%。

消费者需求从“单一问题解决”向“全周期呵护”延伸,如女性经期护理已覆盖“经前舒缓、经中痛经、经后补血”全流程,孕产期营养则细分出“孕前备孕、孕中支持、产后恢复”等场景。

银发健康:从“被动补充”到“主动管理”,泌尿、认知成新蓝海

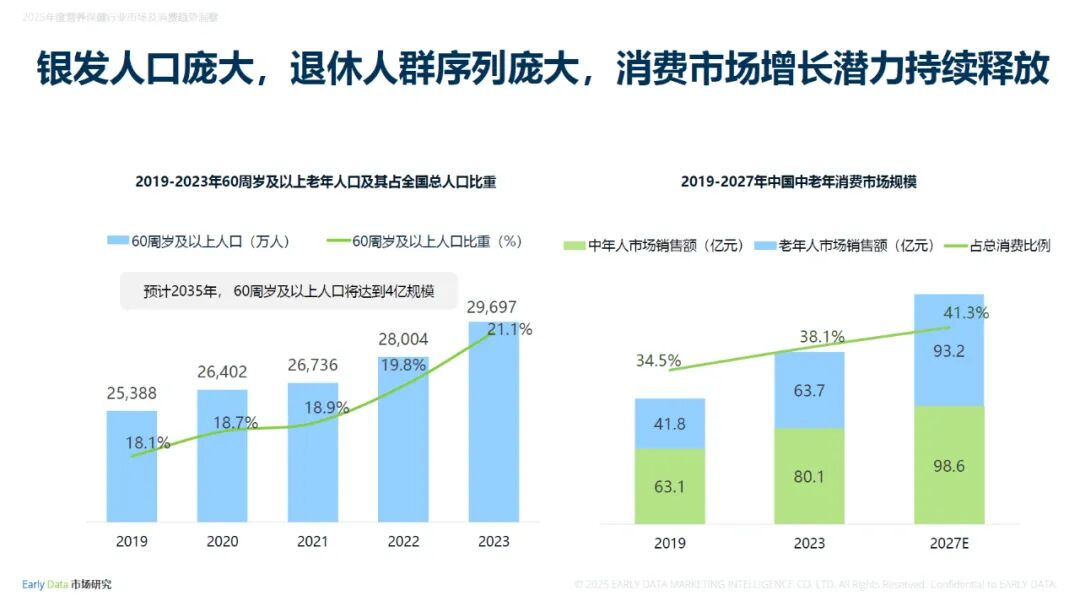

随着人口老龄化加剧,银发健康市场潜力持续释放。2023年中国60周岁及以上人口达2.97亿,占总人口比重21.1%,预计2035年将突破4亿。庞大的人口基数推动市场规模快速增长,2024年银发营养保健市场销售额较2023年增长19.5%,较2022年增长64.7%,5年体量翻四番。

健康需求方面,银发群体正从“基础健康”向“品质生活”升级。泌尿健康成为最大惊喜,过去12个月同比增长683.3%,主要因泌尿系统退化导致的夜尿频繁、排尿不畅等问题,严重影响老年人生活质量;代谢健康(22.6%)、睡眠健康(天猫平台增长261.8%)、认知健康(阿里平台占比44.4%)等赛道也快速崛起,反映出老年人对“身心双重健康”的追求。

![]()

产品创新上,针对性解决方案成为主流。如针对更年期不适的大豆异黄酮片、缓解贫血的补铁剂、改善肠道健康的益生菌等产品,凭借“精准功效+温和配方”获得市场认可。

消费者评价显示,“服用方便”“无副作用”“效果明显”成为核心关注点,推动品牌在剂型(如软胶囊、口服液)、口味(如果汁口感)上持续优化。

婴童营养:跨境品牌领跑,生长发育成核心需求

婴童营养赛道稳步扩容,过去12个月销售额达269.6亿元,同比增长13.8%,2024年较2022年增长54.1%,呈现“持续高增”态势。

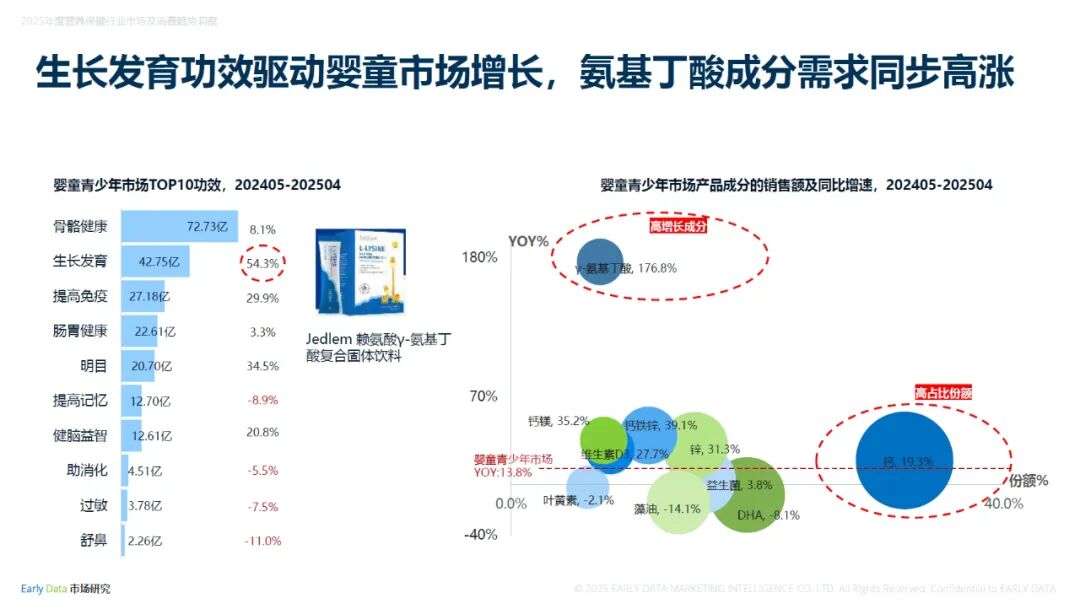

功效需求高度集中,生长发育成第一诉求。婴童青少年市场TOP10功效中,骨骼健康(42.75亿)、生长发育(27.18亿)、提高免疫(22.61亿)位列前三,其中生长发育同比增速达54.3%,成为驱动市场增长的核心动力。

成分方面,γ-氨基丁酸(176.8%)、钙铁锌(39.1%)、钙镁(35.2%)等增速领跑,DHA、藻油等传统成分则面临增长压力。

产品设计上,“效果+便捷”成为核心竞争力。如针对长高需求的γ-氨基丁酸骨胶原饮品,融合多种营养素;针对脑部发育的DHA藻油软胶囊,采用易吞服设计;针对肠胃健康的益生菌滴液,无色无味更易被宝宝接受。消费者评价显示,“孩子爱吃”“效果明显”“服用方便”是家长选择产品的三大关键因素。

体重管理:益生菌主导市场,场景化创新打开增量空间

体重管理市场持续升温,过去12个月销售额达119亿元,同比增长24.6%,季度增速保持在12%以上,成为营养保健行业的“明星赛道”。产品形态上,蛋白棒、代餐奶昔、生酮咖啡成为三大主流品类,凭借“便捷性+功能性”获得消费者青睐。

成分创新方面,益生菌成为绝对主角。体重管理市场核心成分中,血橙(470.0%)、益生元(76.8%)、决明子(23.3%)增速领跑,益生菌(如B420菌株)凭借“调节肠道菌群+辅助减脂”的双重功效,成为品牌创新的核心方向。

![]()

“益生菌+”复配方案(如益生菌+血橙、益生菌+膳食纤维)逐渐普及,推动产品功效从“单一减脂”向“综合健康管理”延伸。

消费需求上,“效果+体验”双重重视。社交平台数据显示,“蛋白棒”话题浏览量3.1亿,“生酮饮食”达19.3亿,“控糖”4.9亿,消费者关注焦点从“热量控制”转向“营养均衡”“口感体验”“场景适配”。

如蛋白棒向“零食替代”“下午茶加餐”场景延伸,代餐奶昔强调“口味丰富”“营养全面”,生酮咖啡则融合“提神”“燃脂”双重功效,推动体重管理从“短期减肥”向“长期健康生活方式”转型。

Part 3

行业趋势:从“吃出效果”到“吃出习惯”,长期调理成新主流

2025年,营养保健行业正经历深刻变革,“长期调理”成为核心趋势。女性健康从“外在美容”转向“内在平衡”,私护、气血、情绪管理等细分场景需求持续释放;银发健康从“被动补充”转向“主动管理”,泌尿、认知、睡眠等品质需求快速增长;婴童营养从“基础补充”转向“科学精细”,生长发育、脑部健康成为核心关注点;体重管理从“代餐控热”转向“全局调养”,肠道微生态、代谢调节等综合方案逐渐普及。

产品创新上,“精准化+场景化”成为方向。针对特定人群(如更年期女性、中老年、婴童)、特定场景(如经期护理、睡眠改善、运动健身)的产品将更受青睐,成分复配(如益生菌+血橙、γ-氨基丁酸+钙)、剂型优化(如口服液、软胶囊)、口味升级(如果汁味、巧克力味)将成为品牌竞争的关键。

未来,随着消费需求的持续升级和技术创新的不断突破,营养保健行业将迎来更大的发展空间。品牌需紧跟趋势,深入洞察消费者需求;同时,加强科学研究和临床验证,提升产品的科学性和有效性,也是品牌赢得消费者信任的关键所在。

《国际食品加工及包装商情》投稿、媒体联系:

vicky@ringiertrade.com

立即扫描二维码,了解更多曝光机会!