供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

流量红利见顶,同质化竞争加剧,消费者信任难以建立——几乎是摆在所有宠物赛道玩家面前的现实困境。然而,健康养宠趋势的崛起,让宠物品牌看到了破局的曙光。

人与宠物的关系,不再仅是喂养与陪伴,更是一种对另一个生命体的全面责任与道德关怀。这种意识的觉醒,正在推动宠物健康市场向更深远的方向发展。

通过对宠物健康相关行业线上消费数据的全面总结与复盘,「炼丹炉大数据」发布了《2025年“宠物健康”市场趋势洞察报告》,深入剖析2025年宠物健康市场的底层逻辑,通过消费人群画像、高增长品类数据分析和未来商业模式预判,帮助企业更加深入地掌握宠物健康市场的发展脉络。

本文要点

宠物医疗健康市场占比整体呈上升态势,且规模持续增长

驱虫药主导市场,品类多元化发展,新兴及特定品类潜力大

化毛、美毛等功效受热捧,补血、护心等功效发展潜力大

猫狗处方粮消费者需求广,重口感与健康成分

老年期宠物更重视产品成分与功效等健康相关维度

宠物养生概念兴起,“药食同源”等理念融入宠物健康市场

消费者对宠物食品成分关注度提升,对“人食级”、“天然”、“有机”等标签的偏好性显著

以下内容均基于此报告部分内容整理所得。

在情感层面,超半数宠物主将宠物当作家人,近三成视为好朋友,宠物在人们心中的情感地位愈发重要。消费方面,2020 - 2024 年宠物猫消费规模从 884 亿元持续增长至 1445 亿元,呈现出明显的消费升级趋势。同时,基于对宠物的深厚情感,宠物主对宠物健康的关注度不断提升,在宠物医疗、保健等健康相关领域的投入也随之增加,进一步推动了宠物药品、医疗用品等细分市场的发展。

情感层面,宠物主对宠物情感投入加深,将其视为家人,对宠物健康重视度大幅提升,加之宠物老龄化、疾病普遍化,促使宠物医疗需求激增,推动其市场占比提升。消费端,行业消费升级,宠物主消费能力与对宠物健康相关产品、服务的消费意愿增强,同时宠物健康领域产品创新、服务细化(如保健品、个性化医疗服务等)不断涌现,进一步拓展了市场规模。

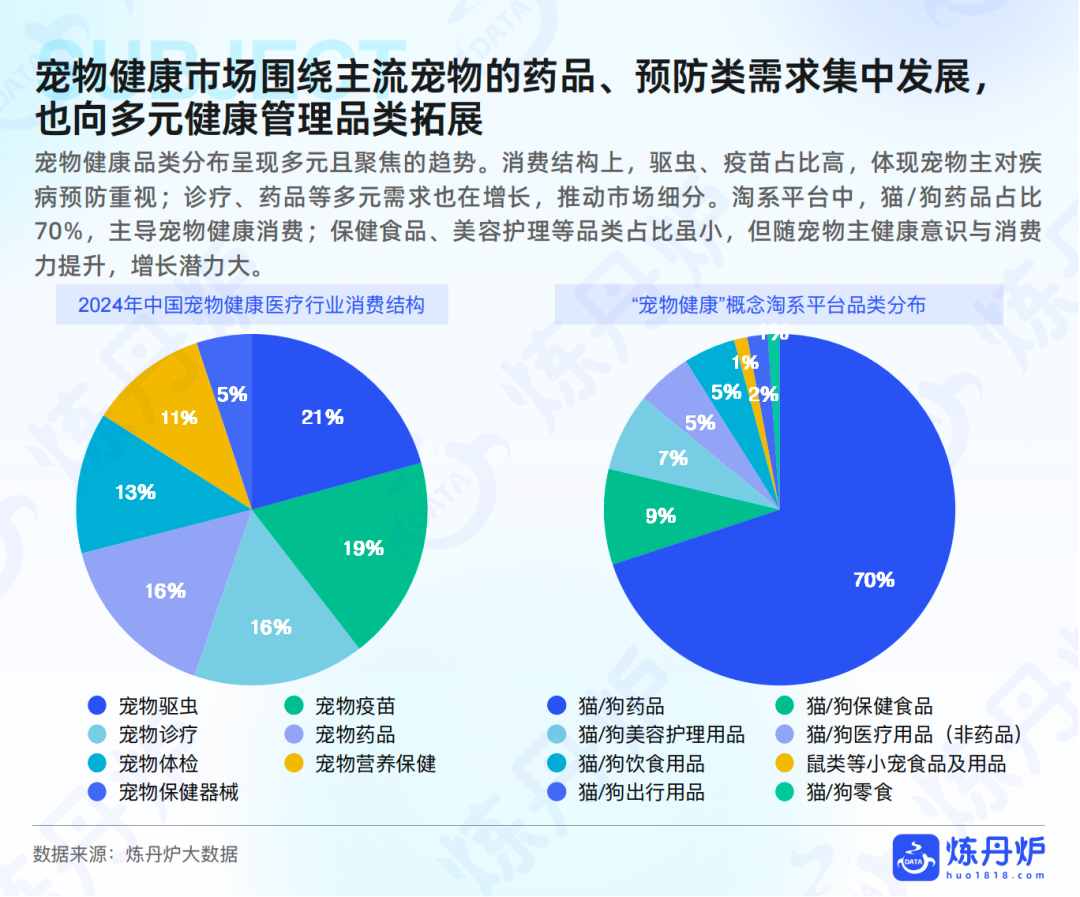

宠物健康品类分布呈现多元且聚焦的趋势。消费结构上,驱虫、疫苗占比高,体现宠物主对疾病预防重视;诊疗、药品等多元需求也在增长,推动市场细分。淘系平台中,猫/狗药品占比70%,主导宠物健康消费;保健食品、美容护理等品类占比虽小,但随宠物主健康意识与消费力提升,增长潜力大。

1. 猫/狗药品

从淘系平台销售趋势看,猫/狗药品行业销量整体维持在较高水平,反映出消费者对猫狗药品始终存在旺盛需求。随着宠物饲养数量不断增加以及宠物主对宠物健康重视程度持续提升,猫狗药品市场具备较大的发展潜力,未来需求有望进一步释放,为行业发展提供有力支撑。

猫、狗驱虫药销售额远超其他品类,且有同比增幅,主导地位稳固。同时,狗特色药品、猫呼吸道疾病药品等多品类均有销售额及同比增幅,覆盖各类宠物疾病治疗领域,推动品类多元化。宠物疫苗、猫狗通用外伤护理药品等虽当前销售额不高,但也有同比增幅,未来增长潜力大。

驱虫、杀菌除蚤等热门功效,在社媒互动和电商销售上表现突出,源于宠物主对寄生虫防治的高度重视。消炎、预防皮肤病等功效,社媒讨论少但电商销售可观,是宠物常见健康问题催生的刚性消费。护眼等小众功效,目前双指数低,未来也有望随宠物健康管理细化打开市场。

从整体的竞争格局来看,当前外资品牌主导宠物药品市场,国产品牌凭借创新性崭露头角。

2. 猫/狗保健品

消费者养宠观念升级,视宠物为家人,对宠物健康关注度与日俱增,驱动需求增长,尤其宠物老龄化带来更多需求。品类愈发细分,针对宠物不同生命周期与健康问题的定制产品将增多。线上销售渠道持续拓展,借助内容营销等模式提升渗透率。品质要求不断提升,天然、安全、高附加值产品受青睐。

猫狗通用营养膏销售额领先,且有同比增幅,主导地位稳固且潜力持续释放。同时,市场品类多元化,猫化毛膏/化毛球片、猫奶粉、猫益生菌等众多品类均有一定市场份额,还都呈现出同比增幅,反映出宠物主对宠物健康管理精细化,推动各品类增长。此外,猫特色保健品、狗特色保健品等特定功效品类,虽当前销售额相对营养膏低,但增速高,未来成长空间广阔。

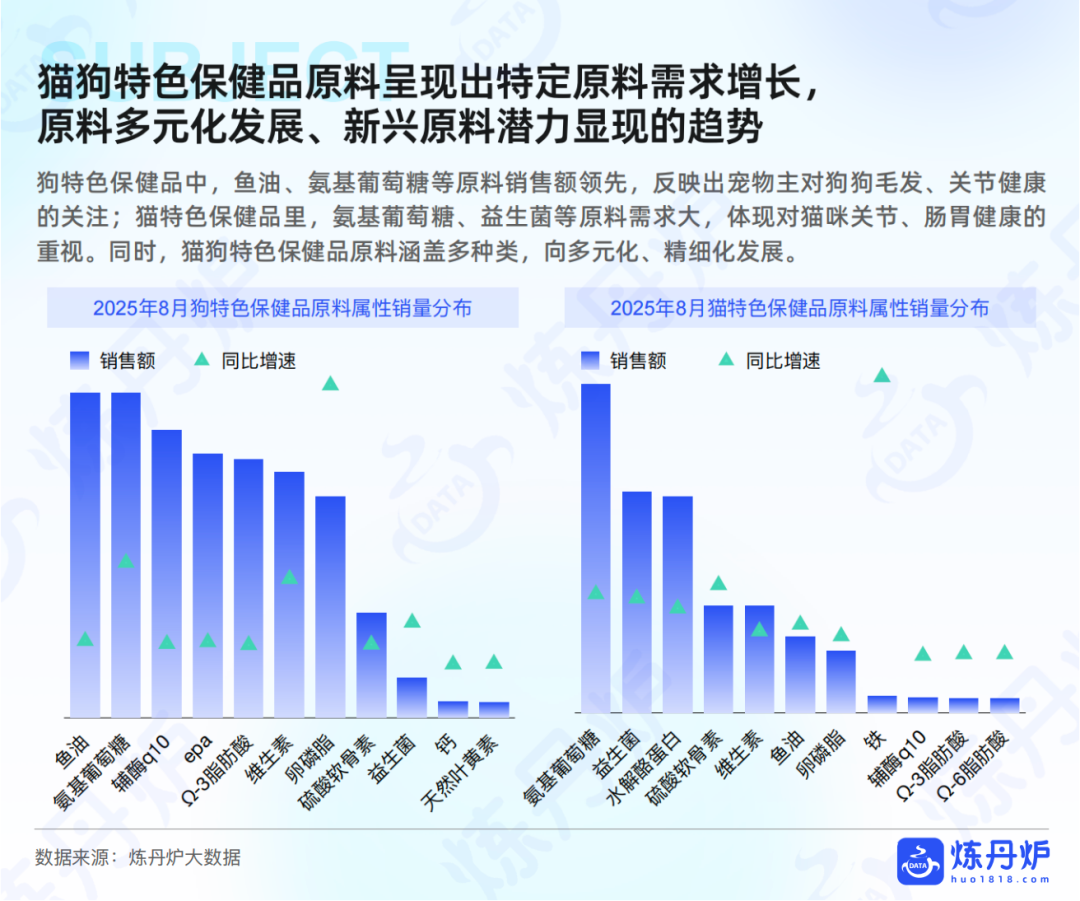

狗特色保健品中,鱼油、氨基葡萄糖等原料销售额领先,反映出宠物主对狗狗毛发、关节健康的关注;猫特色保健品里,氨基葡萄糖、益生菌等原料需求大,体现对猫咪关节、肠胃健康的重视。同时,猫狗特色保健品原料涵盖多种类,向多元化、精细化发展。

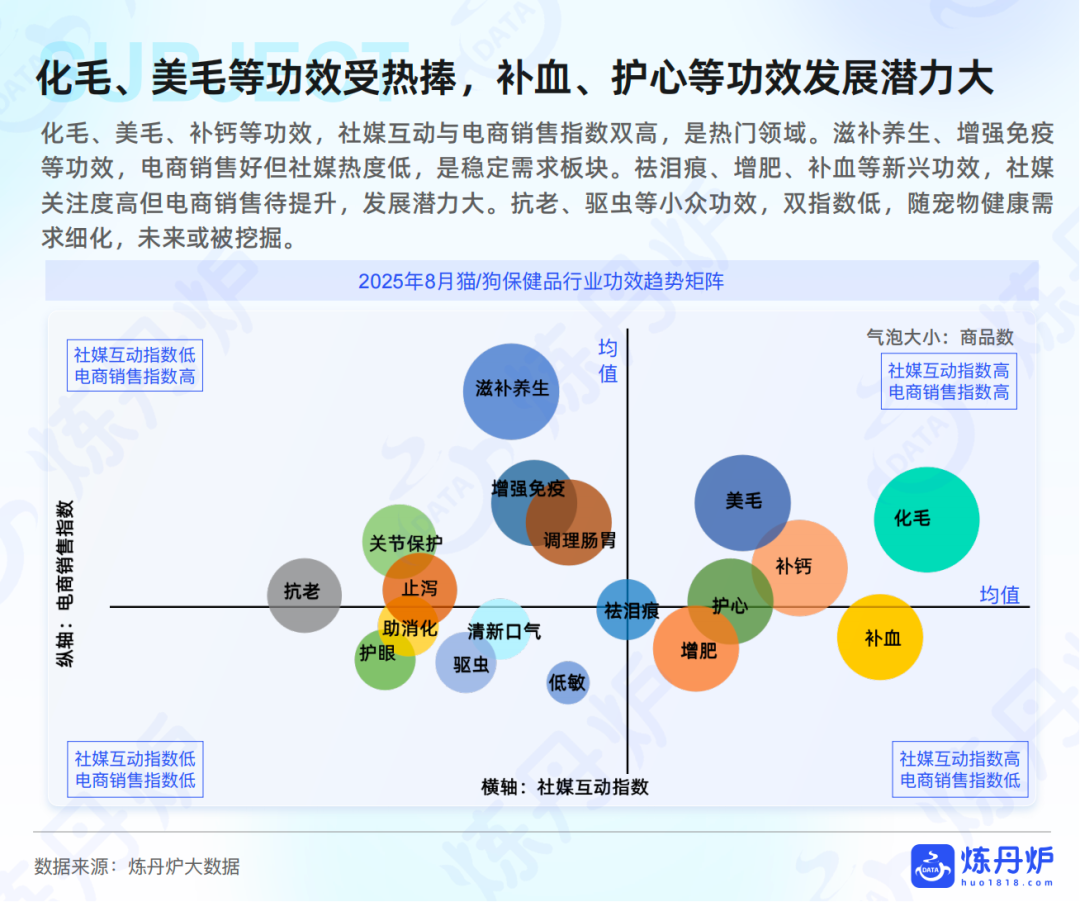

化毛、美毛、补钙等功效,社媒互动与电商销售指数双高,是热门领域。滋补养生、增强免疫等功效,电商销售好但社媒热度低,是稳定需求板块。祛泪痕、增肥、补血等新兴功效,社媒关注度高但电商销售待提升,发展潜力大。抗老、驱虫等小众功效,双指数低,随宠物健康需求细化,未来或被挖掘。

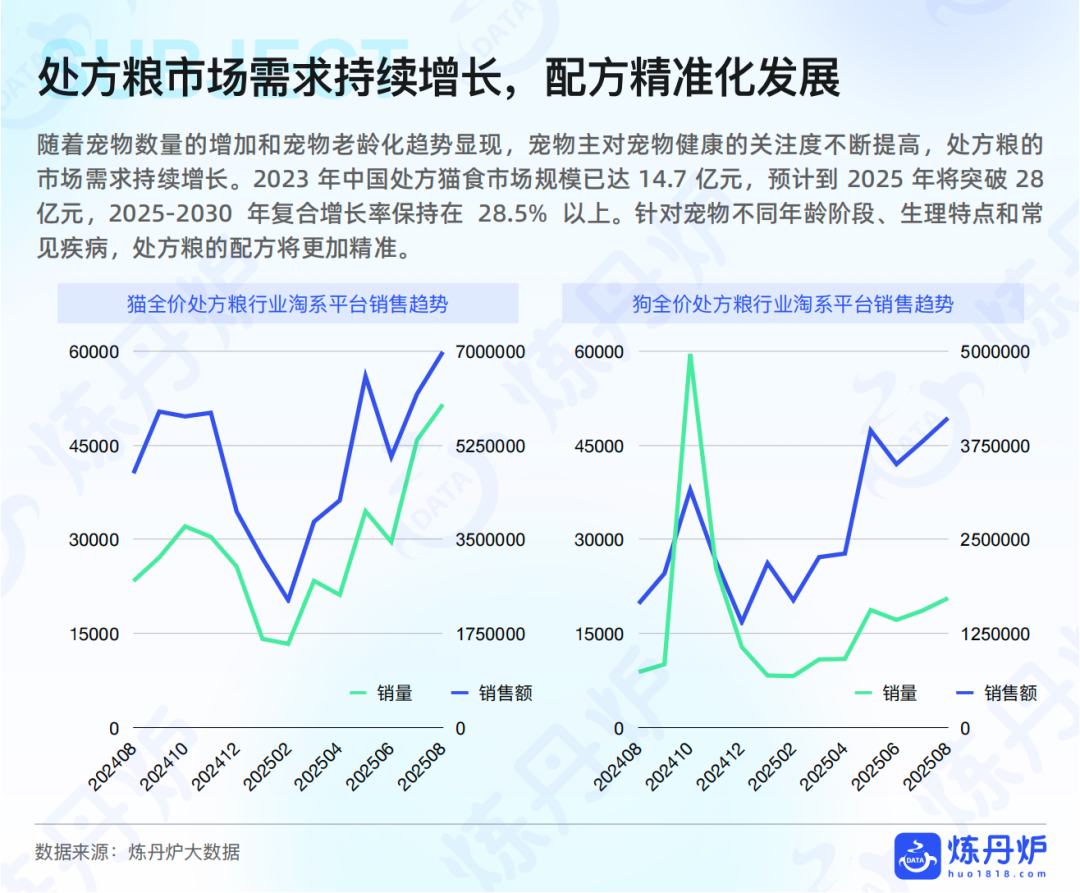

3. 猫/狗全价处方粮

随着宠物数量的增加和宠物老龄化趋势显现,宠物主对宠物健康的关注度不断提高,处方粮的市场需求持续增长。2023 年中国处方猫食市场规模已达 14.7 亿元,预计到 2025 年将突破 28 亿元,2025-2030 年复合增长率保持在 28.5% 以上。针对宠物不同年龄阶段、生理特点和常见疾病,处方粮的配方将更加精准。

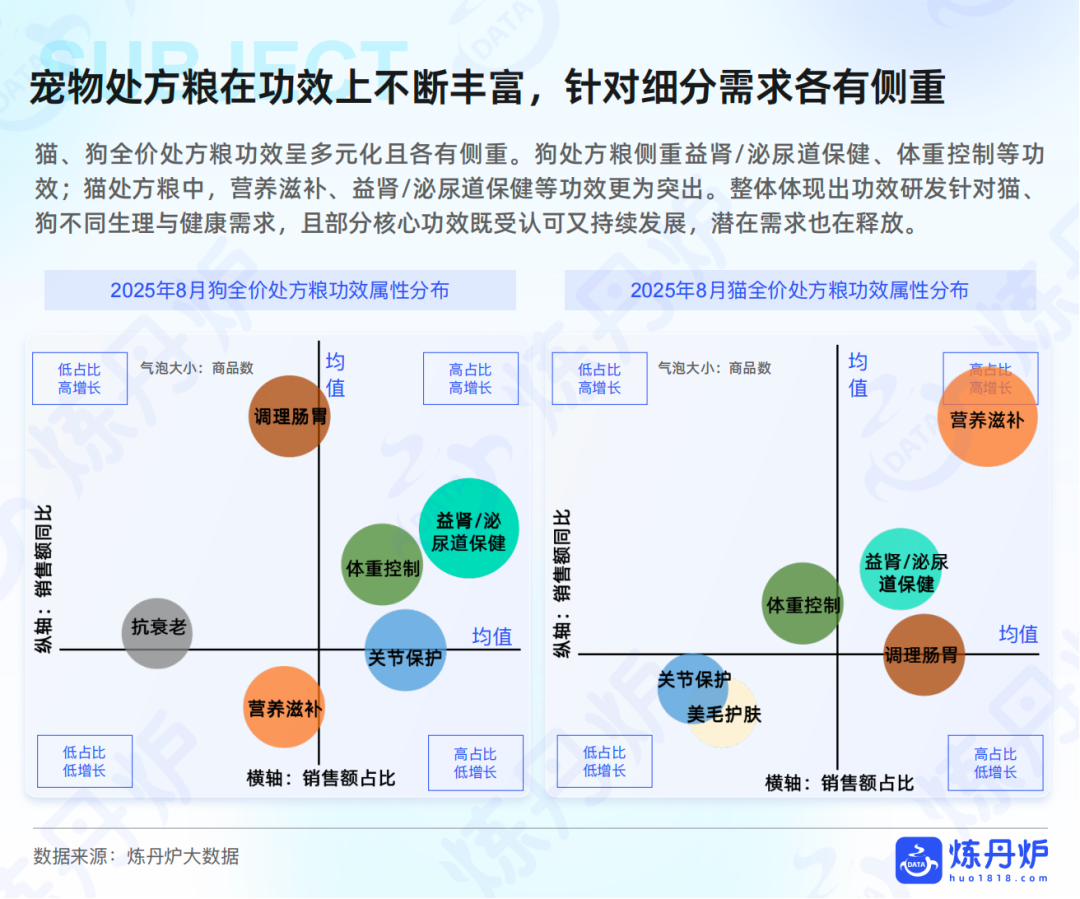

猫、狗全价处方粮功效呈多元化且各有侧重。狗处方粮侧重益肾/泌尿道保健、体重控制等功效;猫处方粮中,营养滋补、益肾/泌尿道保健等功效更为突出。整体体现出功效研发针对猫、狗不同生理与健康需求,且部分核心功效既受认可又持续发展,潜在需求也在释放。

猫/狗全价处方粮消费者需求分布广泛,涵盖口感味道、物流服务、品质质量等多方面。其中,口感味道的声量最高,体现出消费者对宠物食用接受度的重视。在成分方面,消费者关注 “配料表干净”“低脂”“低脂配方” 等,追求健康的饮食成分,以保障宠物健康。整体反映出消费者对处方粮从产品本身到服务体验都有积极的关注与需求。

中国宠物数量增长,老龄化趋势将推动医疗需求上升

2020至2024年,中国城镇宠物犬猫数量持续增长,2024年达到1.24亿只,其中猫数量连续四年超过犬。宠物年龄结构以幼年和青年为主,但6岁及以上中老年犬猫比例也较高,分别为27.6%和18.2%。数据显示,6岁以下宠物犬年均医疗花费为1200元,超过6岁则增至2400元。随着宠物老龄化,预计未来国内宠物医疗需求将持续增长,为行业提供发展机遇。

相较于品牌、大促优惠等其他维度,老年期宠物产品在成分和功效这些健康相关维度的销售表现更为突出。在功效方面,调理肠胃、补钙、增强免疫等与老年宠物健康密切相关的功效备受关注;成分上,益生菌、鱼油、钙元素、软骨素等对老年宠物身体有益的成分也很受青睐。这反映出宠物主人希望通过产品的有效成分和功效,提升它们的生活质量。

宠物养生概念兴起, “药食同源”等理念融入宠物健康市场

受中国传统“养生”文化影响,宠物养生概念本土化特征显著,含中草药成分或药食同源理念的宠物保健品、零食等,因“天然”“调理”特性,满足部分宠物主健康诉求。从淘系平台销售趋势看,销量、销售额整体上升;产品愈发多元,涵盖泌尿、皮肤等多类中药制剂;社交平台相关话题关注度高,浏览与讨论量可观,未来预计会有更多融入本土养生文化的宠物产品涌现。

消费者对宠物食品成分关注度提升,对“人食级” 、 “天然” 、 “有机”等标签的偏好性显著

随着宠物在家庭中地位的提升,消费者对宠物食品成分的关注度与日俱增。根据2024年中国宠物食品消费者购买关注因素调查,虽然宠物食用喜好、用户口碑是主要影响因素,但原料和食材也占据14%的关注比例。其中,“人食级” 、 “天然” 、 “有机”等标签深受消费者青睐,迎合了消费者对高品质、安全食材的需求,人们希望给宠物提供优质、接近人类食品标准的饮食。

智能化养宠市场持续扩张,多场景助力养宠更健康便捷

智能宠物用品市场规模持续增长,展现出强劲的发展势头。在应用场景上,覆盖了宠物饮食、排泄、健康监测等多个关键领域。借助科技手段,能助力宠物主人更精准、细致地管理宠物健康,及时掌握宠物身体状况。同时,这类智能化产品还可减轻宠物主人的养宠负担,节省时间与精力,在满足宠物健康需求的同时,也契合了主人便捷养宠的诉求。