供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

过去几年里,汽车行业经历了前所未有的多重冲击,从疫情到芯片短缺,再到不断加剧的地缘政治冲突,全行业跌入了急剧下滑的通道。罗兰贝格分析显示,虽然在2023年全球汽车零部件行业的营收水平出现了温和复苏,但是整个行业在2024年再次面临挑战,盈利能力已出现了结构性下降。

近日,罗兰贝格与拉扎德联合发布最新报告《2025年全球汽车零部件供应商研究》(下称“报告”)。报告显示,当前,全球汽车零部件行业正面临严峻的市场格局。增长停滞,竞争加剧,地缘政治存在不确定性,技术转型所需时间不断拉长进而导致成本压力陡增。基于对汽车零部件行业的长期观察,罗兰贝格认为该行业现状可以被称为“Stagformation(停滞转型期)”,其有两大显著特征:销量增长停滞及现有商业模式亟待转型。

值得注意的是,在中国市场,尽管过去几年激烈的本地车企竞争和价格战传导让零部件企业持续承压,盈利性相对2023年也呈现下滑。但相对于其他区域,中国零部件供应商所处的环境仍相对较好,主要原因是国内的整车产量仍保持稳健增长,这背后是来自于政策的刺激鼓励,不断扩大的消费群体和出口需求,以及生产布局上的优化。

五大关键趋势洞察行业走向

然而,纵观去年全年,汽车行业所面对的总体环境趋于严峻。电动车增长放缓,产能出现过剩,市场的结构性转变和成本上升则让竞争变得更加激烈。罗兰贝格总结了全球汽车市场的五大趋势,并且分析了其对于汽车零部件行业的具体影响:

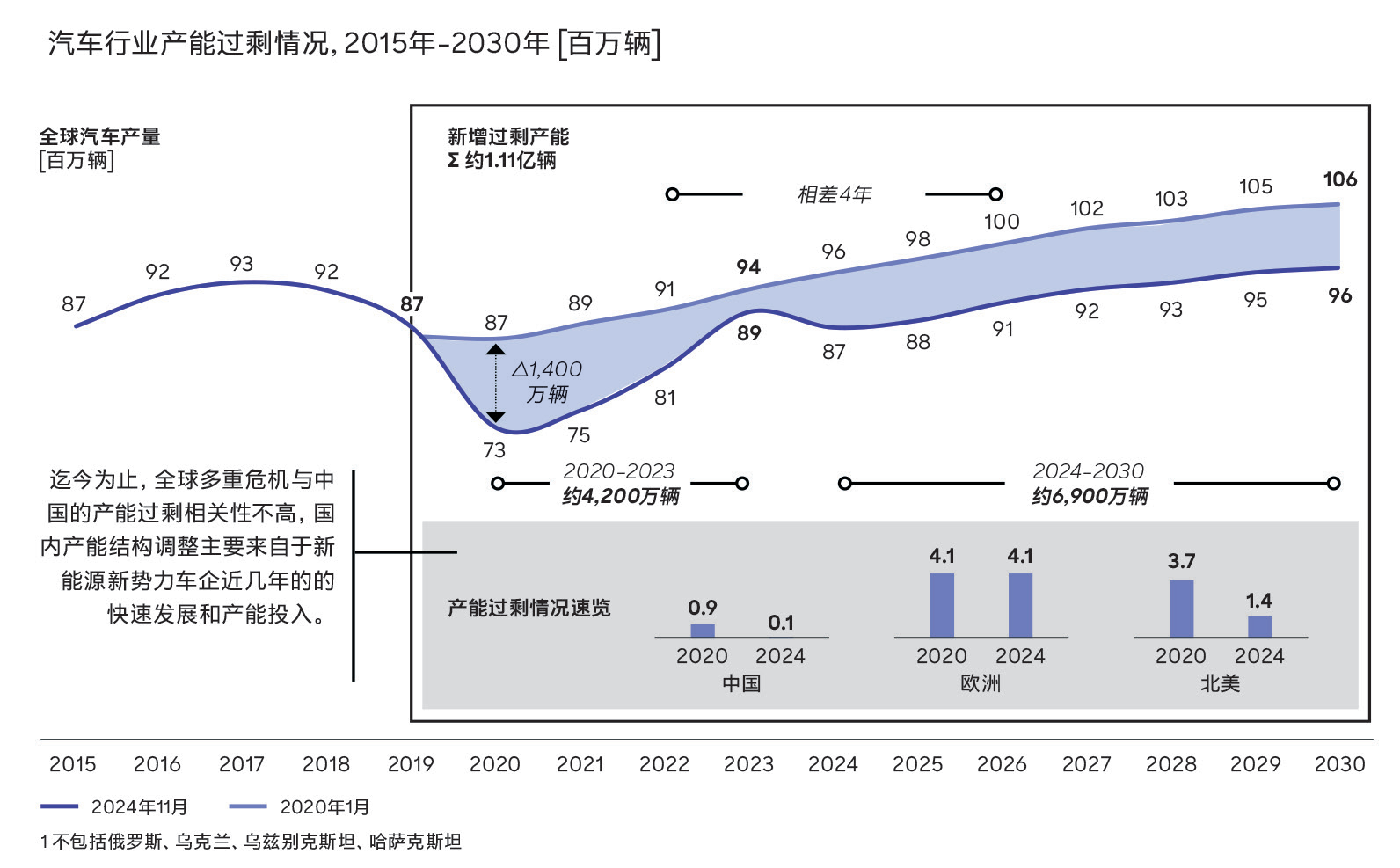

1.全球产量增长停滞:随着欧洲和北美地区的产量停滞不前,中国和全球南方国家将继续成为增长的驱动引擎。但全球性产量下降所带来的产能过剩预计将成为长期挑战。

据预测,在2020年至2030年间,过剩产能将累计超过1亿台。城门失火,殃及池鱼。由于产量低于预期,竞争压力将会沿着价值链向上传导。这种情况将在欧洲和北美地区表现得最为明显,因为这些地区的过剩产能仍处于最高水平。虽然中国的产能与此前预计的产量需求相对持平,但是日趋激烈的市场竞争和不断投产的新工厂也会造成产能过剩。随着中国主机厂持续拓展新能源新产能,合资主机厂在中国的产能将会出现过剩。

2.纯电汽车增长放缓:纯电汽车的普及速度已被下调,随着补贴政策取消以及市场对于淘汰燃油车、向电动车转型的犹豫不决,欧洲和北美市场上纯电汽车增长势头削弱。全球性主机厂也将更加平衡油电混多样动力形式的开发。

目前,行业普遍认为纯电汽车的市场份额将在2030年达到41%,比2023年12月的预测下降了12个百分点。2025年欧盟的产量预计从420万辆削减至290万辆,中国从1,150万辆下降至1,050万辆,而美国则从310万辆下调至180万辆。至2030年的中期预测也呈现了类似趋势,这意味着所有地区的产量都将远低于最初预计。

3.软件定义汽车(SDV)提速:随着汽车中软件成本和软件价值占比不断提高,软件定义汽车模式将在未来几年主导各地区的汽车行业发展方向,SDV模式预计将在未来几年成为主流,主机厂和零部件供应商也正进一步加速向SDV转型。

(资料来源:S&P Global Mobility,2020年1月/2024年11月)

2022年和2023年,通货膨胀推动了大量商品的价格上涨。现在消费者普遍不愿为汽车支付更高价格。因此,主机厂迫切需要稳定软件成本。通过采用软件定义汽车模式,主机厂将能满足未来消费者所期待的核心安全要求,并且提供各种功能,包括从ADAS到L3+的智驾功能。此外,消费者也希望在车辆上实现与消费电子产品一致的数字体验,车载互联和数字功能将变得更加重要,这也进一步推动了向软件定义汽车模式的转型需求。

(资料来源:S&P Global Mobility,2024年11月)

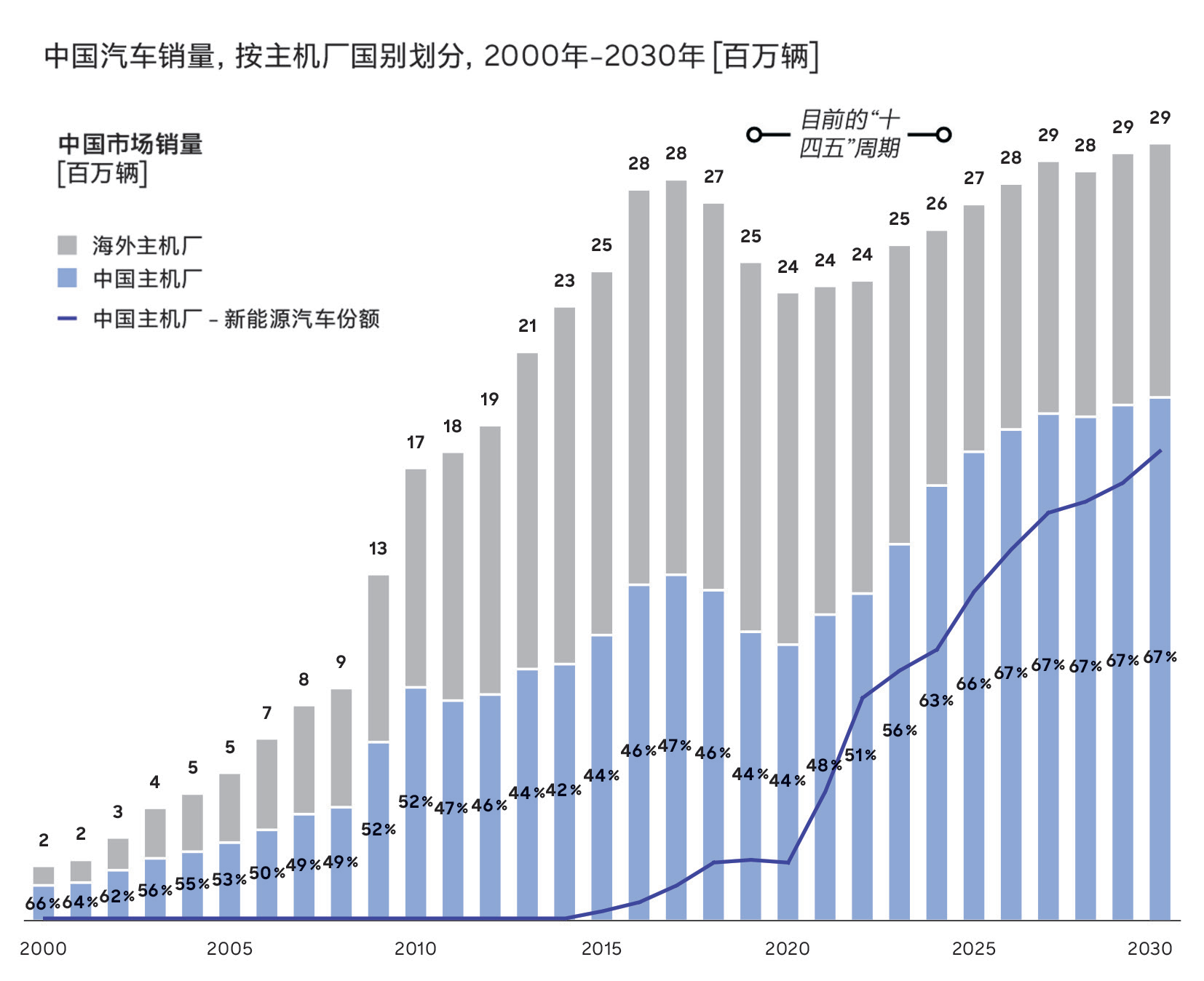

4.中国市场竞争加剧:自2020年以来,中国主机厂在本土市场上赢得了越来越大的市场份额,尤其在新能源车领域。随着技术产品创新、用户需求调整等,新能源汽车产业快速发展,这也催生了本土品牌格局的调整和洗牌。本地竞争环境的特点给予了在华外资和本土零部件企业不同于全球其他市场的机遇和挑战。

例如,作为大型企业集团和中国领先主机厂的比亚迪,其汽车相关业务收入从2019年的80亿欧元一路飚升至2024年的740亿欧元。然而,中国主机厂近几年也在互相激烈争夺市场份额,由此引爆了价格战,导致其利润率与全球竞争对手相比较低。中国主机厂对零部件供应商的价格越来越敏感,这也传导了更高的成本压力到零部件供应商。因此,在中国市场上的零部件供应商既需要深度合作快速发展的中国新能源主机厂,也需要平衡短期的经营压力。

5.地缘政治动态变化:地缘政治变化将对全球汽车行业带来显著影响,关税壁垒的升高对于不同区域间的零部件和整车贸易均有直接影响。核心汽车市场之间的全球贸易秩序和区域型产业链生态开始重塑。

面对国际上的这些压力,中国企业加速了在技术自主层面的努力,并在近年取得不小突破。在中国政府和企业界的积极推动下,半导体的国产替代也在提速,我们也看到国产电动车正采用国产芯片,以减少对外国供应商的依赖。

罗兰贝格全球高级合伙人、亚洲区汽车业务负责人郑赟表示:“全球汽车产业长期变革之势不可阻挡, 但纯电增长放缓、价格竞争激烈、产业生态重构和区域体系分化也是当下的事实,这也将导致汽车产业的进一步整合调整。这对零部件企业而言既是挑战,也意味着破局机会。”

三大战略举措助力破局

为了成功驾驭波谲云诡的商业环境,确保企业的可持续发展,汽车零部件供应商必须建立自己的战略定位,针对全球各地区市场定制策略,充分发挥技术优势,保持独特的竞争优势。部分企业可能不得不进行脱胎换骨式的战略定位重塑,才能确保自身的生存。

尽管汽车零部件行业内部存在着多样性,但罗兰贝格仍然提炼出了三大方向性的战略举措,其应成为汽车零部件供应商管理层的优先事项。

一是优化产品组合,提速战略合作和资本创新。汽车零部件供应商应优先聚焦具有战略性防御价值的产品领域,逐步退出非核心业务。有针对性地建立合作伙伴关系,利用并购合资或其他资本动作进一步巩固有利的市场位置。此举将推动创新,或实现更佳业务规模,确保企业能在增长停滞及频受外部扰乱的市场环境中拥有竞争优势。

二是优化地区战略,构建因地制宜的区域生态。企业需要调整生产和供应链战略,以适应各地区市场变化,融入新的地缘政治现实。同样重要的是采用更加本地化的策略,重点关注欧洲、美国和中国等核心地区的区域型产业生态构建。在此过程中,零部件供应商必须建立本地生产、本地供应的模式,降低供应链依赖性,加强自己的运营韧性。

三是深化运营变革,着重全体系化的效率提升。为了缓解利润率压力,零部件供应商应重组生产布局,在最佳成本国家扩大份额,规模化采用自动化技术,利用人工智能优化流程,实现整个运营体系的数字化。从技术层面来看,在中、短期内有效变现传统内燃机业务的现金流会是关键。对于有望在纯电汽车领域胜出的企业来说,他们应该继续投资相关技术,以赢得长期价值。此外,企业应当推动行业技术标准化,这将有助于降低零部件的复杂性,提高成本效率。

罗兰贝格全球合伙人吴钊指出:“在乘用车行业整合淘汰加速的背景下,白热化市场竞争正倒逼零部件企业重构竞争力。如何能够提升产品研发速度、构建新型研发生态、推进深层次运营提效以更好融入各地区产业生态,这要求企业从战略、运营、组织与人才体系等进行全方位升级。”

资料来源:罗兰贝格

来源:荣格-《国际汽车设计及制造》

原创声明:

本站所有原创内容未经允许,禁止任何网站、微信公众号等平台等机构转载、摘抄,否则荣格工业传媒保留追责权利。任何此前未经允许,已经转载本站原创文章的平台,请立即删除相关文章。