供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

来源 / 荣格电子芯片根据南海发布等官微综合报道

8 月底,广东省内投资规模最大的光芯片产业化项目正式落户佛山。

这是由佛山市人民政府、南海区人民政府与广东先导稀材股份有限公司(简称“先导稀材”)签订的合作协议。

据悉,该项目计划固定资产投资 63 亿元,首期工程聚焦光电材料、光电传感、光模块等核心产品,建成后将形成年产 21 万片外延片、4 万片芯片、30 万支光通器件及 50 万个光模块的产能规模。

图片来源:南海发布(官微)

这一重磅项目的落地,不仅填补了华南地区高端光芯片量产能力的短板,更折射出国内半导体企业围绕光电共封装 CPO (Co-packaged Optics) 产业链加速布局的热潮。

CPO是一种在数据中心互连领域应用的光电集成技术,目前主要用在交换机接口中。通过将交换芯片和光器件共同装配在同一个插槽上,使得光信号和电信号在同一芯片上进行转换和处理,该技术缩短了芯片和模块之间的走线距离,最大程度地减少高速电通道损耗和阻抗不连续性,也在传输速率提高的同时大大缩减功耗。

目前,CPO产业链尚未形成统一标准,国际巨头如英特尔、博通已占据技术主导地位,国内企业还需突破高端光芯片、特种封装材料等 “卡脖子” 环节。

但是在本轮 AIGC 革命的驱动下,CPO 作为后摩尔时代提升芯片算力密度、降低能耗的关键技术,市场前景持续向好。

随着 AI 大模型、数据中心算力需求呈指数级增长,传统 “芯片 + 光模块” 分离架构的传输瓶颈日益凸显,而CPO将光引擎与芯片封装集成的方案,可使能耗降低 30%-50%,算力密度提升数倍。全球互联网云厂持续加大 AI 资本投入,同时国内企业在CPO全产业链的密集投资,正深刻重塑行业竞争格局。

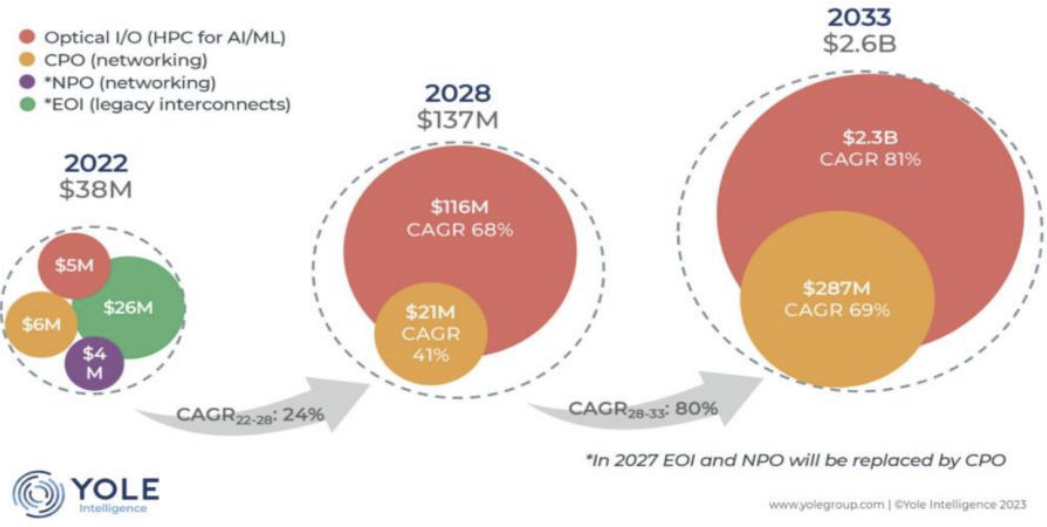

根据YOLE 2023年的报告数据,2022年,CPO的市场规模为600万美元。到2028年,CPO的市场规模预计将达到2100万美元,2022 - 2028年的复合年增长率(CAGR)为41%。预计到2033年,CPO的市场规模将增长至2.87亿美元,2028 - 2033年的CAGR为69%。并且,YOLE还表示,在2027年,EOI(传统互连)和NPO(网络领域相关)将被CPO取代。

在此背景下,光芯片、光模块作为CPO产业链的核心环节,成为资本布局的重点领域,佛山 63 亿项目也是国内企业抢占CPO上游资源的典型举措。

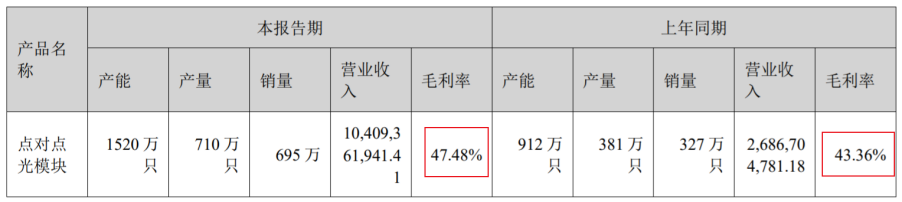

仅从国内光模块的代表上市公司新易盛2025年半年报数据(下表)来看,在上半年产能不到50%的前提下,其毛利率还能高达47.48%;并且对比上年同期,产能、产量、销量几乎都在翻倍增长。

尽管不能凭借新易盛一家的经营情况进行武断,但结合整个上半年光电模块等CPO产业链的情况来看,国内的光模块行业目前还处于量价齐升的阶段,正是积极卡位的关键期。

在CPO赛道的竞逐中,已经涌入了不少光通信模块与器件厂商、通信大厂甚至封装企业。其中华天科技、长电科技、通富微电等封测龙头的跨界布局尤为引人关注,他们纷纷加码 CPO封装技术研发。

在荣格电子芯片看来,这类企业跨界具备天然优势:

一方面,封装企业在精密制造、热管理、可靠性测试等核心环节积累了成熟技术,而CPO对封装工艺的精度、散热效率要求极高,现有技术储备可快速复用;

另一方面,封装企业与芯片设计、制造企业长期合作,拥有稳定的客户资源,为 CPO业务落地提供场景支撑。以华天科技为例,其 2.5D/3D 先进封装产线的良率已稳定在 95% 以上,为CPO封装的研发奠定了坚实基础。

可以说,从上游光芯片(佛山项目)到中游封装(华天科技等)再到下游光模块(中际旭创等),国内CPO产业链已形成协同布局态势,行业集中度将进一步提升。

随着政策支持力度加大、资本持续涌入,国内在CPO领域有望打破国际垄断,为全球算力革命提供 “中国方案”。

*声明:本文系荣格电子芯片综合报道,仅为传播信息所用,不构成任何投资依据;如对文章内容有异议,请联系后台。