供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

本期特别报道栏目带领大家梳理美国《happi》杂志近期发布的美国 TOP 50 榜单和国际 TOP 30 榜单,这是该刊自 1978 年以来的定期年度观察,被誉为全球个人与家庭护理行业的“风向标”。过去 48 年,美国榜单的冠军始终由宝洁占据,今年宝洁依然以 630 亿美元的销售额稳居第一。但在全球榜单上,历史首次发生更迭——欧莱雅取代联合利华,成为 2025 年国际 TOP 30 的榜首。

值得注意的是,今年榜单的关键词是“不确定性”。宝洁宣布将裁员 7000 人,约占全球员工的 6%,以应对消费者需求疲软与关税带来的压力。雅诗兰黛因在中国市场受挫而跌出第二位,时隔 30 年让位于高露洁-棕榄。与此同时,美国新晋品牌 Rhode Beauty 则在进入榜单的同年即被 ELF Beauty 收购,成为行业整合加速的一个缩影。

在国际榜单中,尽管大部分公司在 2024 年取得增长,但进入 2025 年后,全球贸易紧张、关税政策不确定性已成为跨国巨头普遍面临的挑战。包括欧莱雅、拜尔斯道夫、Puig 在内的多家欧洲企业发起 “The Value of Beauty” 贸易联盟,呼吁政策制定者正视潜在贸易战对美妆产业链的冲击。

总体而言,两大榜单的变化反映出——全球美容个护产业的竞争逻辑正从「快消品模式」向「专业美容、科技驱动与高端化」转变。在这场重构中,谁能在不确定的大环境下抓住新一代消费者的心,谁就能主导未来十年的行业格局。

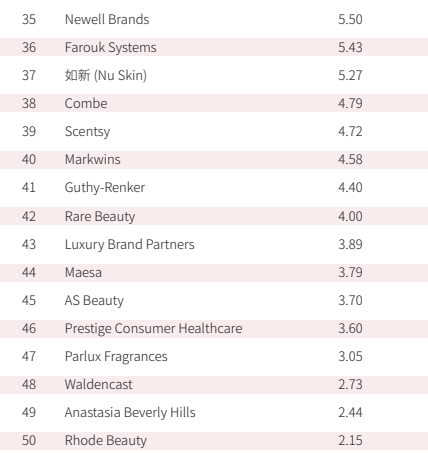

美国 TOP 50 榜单

美国专业杂志《 happi 》近期发布了 2025 年度美国家庭及个人护理产品行业 TOP 50 榜单。该榜单以销售额为排名依据,自 1978 年开始发布,宝洁连续 48 年稳居榜首。

在今年的《happi》美国 TOP 50 榜单中,宝洁依然位列首位,销售额达到 630 亿美元。该公司在全球拥有 78 家工厂,其中包括大中华区的布局。虽然宝洁在织物与家居护理、婴儿与家庭护理等板块保持增长,但在美妆和个护品类中,SK-II 在中国的销量下滑明显,拖累了整体表现。大中华区作为宝洁的核心市场之一,销售增速已出现放缓,其预计关税与地缘政治不确定性将继续压缩盈利。

雅诗兰黛跌至第三位,原因正是中国市场的低迷与亚洲旅游零售渠道的疲软。2024 财年其亚太区收入下滑 6%,较 2021 年高点缩水 16%,其中中国内地的护肤品牌 Estée Lauder、Clinique 及 Dr.Jart+ 表现不佳。虽然 La Mer 与 The Ordinary 在中国维持了增长,但难以抵消整体下滑。这一颓势被认为是雅诗兰黛市值在过去三年蒸发 1000 亿美元的主因。

科蒂在本届榜单中排名第6,年销售额 61 亿美元。高端香水板块表现亮眼,Burberry、Gucci、Calvin Klein 等品牌推动整体增长。不过,中国市场却成为少数的下滑区域,彩妆与香氛需求的疲软拖累了整体表现。尽管如此,科蒂在全球旅游零售和电商渠道保持增长,并继续押注于与 Kylie Cosmetics 的合作,巩固其在年轻消费群体中的影响力。

第9位的科赴是自强生分拆独立后的消费健康巨头,销售额 42 亿美元。其旗下露得清、城野医生、OGX 等品牌在中国具有较高知名度。2024 年公司整体销售微增,但亚洲市场疲软导致护肤和个护品类承压。尽管如此,科赴依然将中国作为重要增长引擎之一,借助 Johnson's Baby 和 Aveeno 等品牌推动婴童与护肤赛道的发展。

安利在榜单中排名第12,销售额 25 亿美元。尽管营养保健仍是其最大业务,但美妆与个护品牌 Artistry雅姿、Glister佳口健在中国依旧拥有广泛的消费者群体。该公司在全球层面经历高层换帅,Michael Nelson 出任新任首席执行官。随着中国直销渠道的调整,安利持续强化健康与美容的结合方向,并在本地化运营与产品研发方面维持投入。

玫琳凯以 24 亿美元销售额位列第13。其在中国深耕多年,亚太区总裁 Wendy Wang 负责统筹市场业务。近年来,玫琳凯积极推动数字化转型,借助电商和社交平台支持独立美容顾问队伍,强化线上触点与消费者连接。尽管全球直销模式面临挑战,中国仍然是其最重要的海外市场之一,护肤和彩妆新品通过跨境和本土渠道持续推出。

在香氛和彩妆市场,Victoria's Secret Beauty 以 14 亿美元销售额排在第17位。该公司在中国通过合资公司运营,已开设 70 家 Victoria's Secret 门店和 6 家 Adore Me 门店。尽管集团整体北美门店销售下滑,但国际业务实现 11% 增长,中国市场的门店网络是其中的重要贡献。其同时在数字化渠道推进新系列上市,延续全球女性香氛与身体护理的品牌影响力。

排名第20的 ELF Beauty 在过去几年保持高速增长,2024 财年销售额同比大增 28%。该公司已在中国市场设立专门的业务团队,由副总裁兼中国区总经理负责本地化运营。ELF 以高性价比和社交媒体驱动的营销策略,逐步在中国年轻消费者群体中获得关注。随着对 Rhode Beauty 的收购,该公司计划进一步扩展品类,并借助中国电商与零售渠道探索新的增长机会。

直销护肤品牌 Neora 以 9.4 亿美元销售额位列第 26 位。该公司今年在亚洲市场动作频频,与 ACN Korea 完成战略合并,并宣布通过跨境电商进入中国市场。这一举措为其抗衰老护肤与健康产品组合开辟了新的增长通道。中国被视作其下一阶段扩张的重点区域,Neora 计划借助电商平台触达更多本地消费者。

排名第 27 的 Melaleuca美乐家同样在中国有业务布局。作为一家以健康、家居及个护产品为核心的公司,美乐家在中国市场经营多年,产品涵盖护肤、营养及清洁品类。凭借稳定的渠道网络,其在中国继续保持直销业务的存在感。

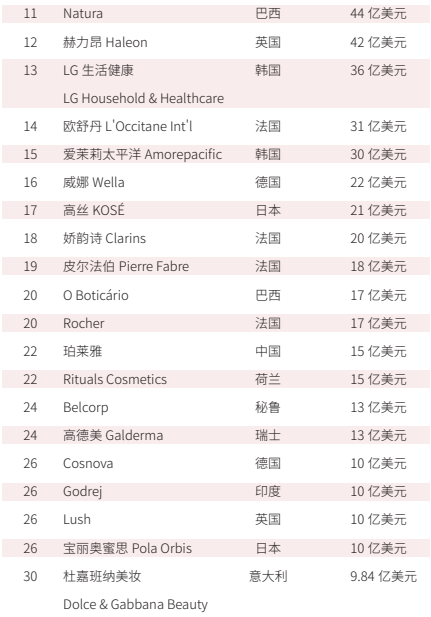

国际 TOP 30 榜单

今年,欧莱雅首次在《happi》国际 TOP 30 榜单中超越联合利华,成为全球第一大美妆公司,销售额达到 470 亿美元。集团在中国市场依然面临复杂环境,尤其是大众消费品板块表现承压,但高端美妆与活性健康化妆品业务依然保持稳固地位。Lancôme、YSL、HR 等高端品牌在中国继续扩张,巩固了欧莱雅在奢侈美妆领域的领先地位。集团还通过收购韩国 Dr.G 品牌、持股 Galderma 等方式拓展亚洲市场影响力。尽管短期内中国消费恢复仍有挑战,欧莱雅依然将中国列为核心战略市场,持续加大投资与创新。

联合利华以 423 亿美元位居第二。其 Vaseline、Dove、Pond's 等核心品牌在中国市场拥有长期根基。公司在发布会上明确指出,未来将依靠新一代升级配方和高端化策略推动新兴市场增长,其中中国与印度、印尼并列为重点区域。2024 年,联合利华在中国市场通过电商渠道推出了 Olly 女性健康补充剂系列,并推动 Vaseline Gluta-Hya 进入更多品类,进一步抢占高端护肤赛道。

德国汉高排名第三,销售额 113 亿美元。2024 年,公司完成了 Vidal Sassoon沙宣在中国的收购,进一步强化其在中国零售渠道的高端美发品类布局。沙宣的加入,使汉高在中国市场的产品组合更加完整,覆盖大众到高端的不同细分消费群体。

英国利洁时以 92 亿美元位居第四。中国市场对其 Dettol滴露、Veet薇婷等品牌的增长贡献显著。2024 年,利洁时在上海设立了全球科研与创新中心,专注于洗护和消毒产品的本地研发,以提升中国市场的创新速度。该公司披露,中国在 2025 年第一季度实现双位数增长,成为其新兴市场中表现最突出的地区之一。

法国 LVMH 位列第五,旗下 Dior、Givenchy、Guerlain 等香水与美妆品牌在中国保持扩张。2024 年,Fenty Beauty 正式进入中国市场,并在当地推出护发系列,成为 LVMH 在亚洲增长的新动力。Dior Sauvage旷野男士香水继续稳居全球畅销香水榜首,同时推动中国高端香水消费的热度。

拜尔斯道夫以 85 亿美元销售额位列第六。旗下妮维雅、优色林保持高速增长,但高端品牌 La Prairie 在中国市场受宏观环境拖累,销售下滑 6.2%。相比上一年跌幅有所收窄,该公司正在通过产品创新和渠道精细化运营稳住局面。另一高端品牌Chantecaille香缇卡在中国大陆完成上市,带动亚洲市场整体增长。值得注意的是,拜尔斯道夫在 2024 年底获得中国药监局批准,核心专利成分用于美白抗色斑的Thiamidol可以在中国市场应用,为未来新品的落地创造了条件。

香奈儿同样位列第六。2024 年公司在中国南京、成都开设全新精品店,扩大本土零售网络。尽管大中华区整体销售同比下降 9.3%,但品牌仍把中国列为未来重点投资市场,计划继续加大门店扩张与体验式零售布局。

花王以 83 亿美元销售额排名第八。在中国,受经济环境影响,消费者支出趋紧,集团销售承压。为应对挑战,花王在中国市场重点推进数字化营销和高附加值产品策略,并将 Curél珂润确定为全球战略核心品牌之一,在中国加大本地化生产和研发投入。

资生堂排名第九,销售额 65 亿美元。中国市场的消费情绪低迷导致整体表现承压,旅行零售同样受到中国游客消费下滑影响。但在双十一期间,资生堂旗下护肤与彩妆表现强劲,实现小幅增长。该公司强调未来将继续依赖 Clé de Peau Beauté肌肤之钥、Anessa安耐晒等高端与功能性品牌在中国稳固份额。

LG 生活健康位列第十三,销售额 36 亿美元。集团表示将在中国持续推动 The History of Whoo「后」品牌的发展,并将其列为中国市场盈利能力和长期增长的关键所在。

爱茉莉太平洋以 30 亿美元排第十五。整体海外销售增长 21%,但大中华区销售下降 10%,拖累了亚洲整体表现。雪花秀、兰芝、悦诗风吟等核心品牌依然在中国保持广泛布局,但公司也在强化对北美与欧洲市场的投入,以平衡对中国市场的依赖。

高丝以 21 亿美元的销售额位列十七。集团整体增长得益于日本旅游热潮,但在中国市场的表现依然承压。消费者购买力趋向下移,更青睐平价产品,即便在“双十一”大促期间也未见起色。其高端品牌黛珂在日本刷新纪录,却在包括中国在内的亚洲市场下滑,抵消了部分增长。为改善结构,高丝提出了“Milestone 2030”愿景,明确将提升亚洲市场,尤其是中国市场的销量作为核心目标之一。

珀莱雅则以 15 亿美元的销售额跻身国际榜单第二十二名,成为少数进入该榜的中国企业。近年来,该公司持续推进数字化转型,并加大公益投入。今年 5 月,珀莱雅与蚂蚁集团旗下 AI Force 达成战略合作,这是 AI Force 首次与本土美妆企业结盟,双方将在智能客服、全链路体验优化以及可持续能效等领域展开合作。与此同时,珀莱雅也积极参与社会责任项目,连续三年在云南等边境地区资助小学和中学建设,呼应“十四五”期间百所边境学校计划。

宝丽奥蜜思以 10 亿美元的销售额进入榜单,位列二十六名。集团整体表现略有下滑,收入同比下降 1.7%。其中,奥蜜思在日本和海外市场保持双位数增长,但旗下高端品牌宝丽(Pola)在包括中国在内的主要市场遇到挑战,整体拖累了集团业绩。其提出的《VISION 2029》第二阶段计划,明确将进一步拓展海外市场、在亚洲建立新的业务基地,并加强研发能力,寻求通过创新实现增长。

全球美容个护产业的结构性重构

从增长逻辑到竞争范式的根本转变

• 产业权力中心转移

欧莱雅首次超越联合利华登顶国际榜单,这一变化的深层意义远超排名本身的象征价值。它标志着全球美容个护产业正在经历从"快消品逻辑"向"专业美容逻辑"的根本性转换。联合利华代表的是传统FMCG模式——依靠渠道覆盖、规模效应和品类延伸实现增长;而欧莱雅的胜出则验证了专业化、高端化和科技驱动型发展路径的优越性。

这种转变反映出消费者对美容产品认知的根本改变。美容不再被视为日用必需品,而是个人表达、科技体验和情感满足的载体。在新的消费逻辑下,产品的技术含量、品牌故事和体验价值变得比价格敏感度更为重要,这为专业美容公司创造了结构性优势。

雅诗兰黛跌出前二位的深层原因同样值得深思。作为高端美容的代表,雅诗兰黛在中国市场的困境暴露出传统奢侈品美容模式的局限性。其过度依赖百货商店渠道、对电商转型的迟疑,以及在本土化创新方面的不足,都反映出老牌美容巨头在面对数字化原生消费者时的适应性挑战。

• 地缘政治重塑全球化的商业逻辑

另一方面,当前的贸易摩擦并非简单的关税问题,而是全球化模式从“效率优先”向“安全优先”的战略性调整。美容个护行业作为高度全球化的产业,正在经历供应链“去风险化”的痛苦转型。

宝洁预估关税将削减6亿美元税前利润,这一数字背后是整个行业对成本结构重新设计的迫切需要。企业不得不在成本效率和供应链韧性之间寻找新的平衡点,这推动了“近岸外包”、“友岸外包”等新型合作模式的兴起。汉高在华收购沙宣品牌、利洁时在上海设立创新中心,都体现出跨国公司通过本土化投资来规避地缘政治风险的策略调整。

更深层次的影响在于技术主权和数据主权的考量。美容科技公司对AI、大数据和生物技术的依赖,使其必须在不同技术生态系统中做出选择。

• 消费者代际转换的结构性冲击

Z世代消费者的崛起正在从根本上改变美容个护行业的竞争规则。他们是数字原住民,对品牌的忠诚度更低,更注重产品的即时体验和社交价值。消费行为的变化催生了完全不同的商业模式。

ELF Beauty 以10亿美元收购 Hailey Bieber 的 Rhode Beauty,这一天价交易的商业逻辑在于对“影响力经济”的深度理解。在传统模式下,品牌价值通过长期的品质积累和渠道建设来实现;而在新模式下,品牌价值可以通过社交媒体影响力快速变现。

D2C模式的兴起更是对传统渠道体系的颠覆性挑战。消费者直接与品牌建立联系,获得个性化产品和服务,这削弱了传统零售商的话语权,同时也要求品牌商具备更强的数字化运营能力和客户关系管理能力。

• 技术革命的产业重塑效应

人工智能在美容行业的应用已经超越了营销工具的范畴,开始深度介入产品研发、生产制造和消费体验的全流程。例如欧莱雅的Beauty Genius AI,作为客服工具的同时也在收集消费者偏好数据、优化产品配方的智能系统。技术能力的差异正在成为企业间竞争优势的重要来源。

生物技术的融入更是为传统化妆品行业带来了范式性变革。从宝洁的 Olay 超级精华到雅诗兰黛的多肽唇部护理,“功效化妆品”正在模糊化妆品与药品之间的界限。

个性化定制技术的成熟使“规模化个性化”成为可能。消费者可以获得针对个人肌肤特点定制的产品,这从根本上改变了传统的“大众化产品”生产逻辑。Function of Beauty等个性化品牌的快速崛起,验证了新模式的商业可行性。

• 资本市场的价值重新定价

美容科技公司享受的高估值溢价反映出资本市场对行业未来的深度重新认知。Oddity Tech等AI驱动的美容公司获得的估值倍数远超传统美容巨头,体现出市场对“科技+美容”模式的高度认可。

私募资本的活跃参与正在推动行业整合的加速。L Catterton等专业投资机构提供资金支持,也带来了数字化转型的经验和资源。“资本+运营”的深度介入模式,使得优质品牌能够快速实现规模化增长。

传统美容巨头面临的估值压力迫使其必须在商业模式上进行根本性创新。联合利华剥离冰淇淋业务、专注于美容个护核心领域,正是对资本市场价值重新定价的积极回应。

• 可持续发展的商业模式重构

可持续发展已经从企业社会责任演进为核心商业战略,驱动力来自监管压力和消费者意识觉醒,更来自于其创造长期竞争优势的战略价值。

循环经济理念在美容行业的实践正在催生全新的商业模式。娇韵诗推出的可重复填充包装系统减少了环境影响,通过降低包装成本提升了产品的价格竞争力。“环保+经济”的双重价值创造,为可持续发展提供了内生的商业动力。

ESG投资标准的普及正在改变企业的资本获取能力。具备良好ESG表现的企业能够获得更低的融资成本和更高的估值溢价,“绿色金融”的导向作用推动了整个行业向可持续方向转型。

• 未来竞争的新范式

综合来看,全球美容个护行业正在进入一个全新的竞争时代。成功的企业将不再是那些单纯依靠规模效应或渠道优势的公司,而是那些能够在技术创新、模式创新和价值创新方面持续突破的企业。

新的竞争范式要求企业具备更强的生态整合能力——不仅要掌握产品技术,还要理解消费者行为、运用数字化工具、构建可持续的价值链。在这个意义上,美容个护行业正在从传统的制造业向高科技服务业转型,行业边界日趋模糊,竞争逻辑更加复杂。

面对结构性变革,企业的应对策略不能停留在战术层面的调整,而必须在战略层面进行根本性重构。只有那些能够洞察变革本质、勇于自我革新的企业,才能在新一轮的产业重塑中占据主导地位。

来源:荣格-《 国际个人护理品生产商情》

原创声明:

本站所有原创内容未经允许,禁止任何网站、微信公众号等平台等机构转载、摘抄,否则荣格工业传媒保留追责权利。任何此前未经允许,已经转载本站原创文章的平台,请立即删除相关文章。