供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

当全球肥胖症药物市场的「印钞机」效应愈发明显,罗氏终于按捺不住了。

近来,这家瑞士制药巨头近期连续出手,先是与丹麦 Zealand Pharma 签署史上最大肥胖症药物合作协议——总价值高达 53 亿美元,紧接着又在美国北卡罗来纳州为 7 亿美元制造工厂破土动工,这些投资几乎相当于罗氏去年全年净利润的三分之一。

面对诺和诺德、礼来两大巨头在 GLP-1 减重药物市场的垄断地位,罗氏正试图通过差异化策略和重金投入,在这个预计规模将达 800-1400 亿美元的市场中分得一杯羹。

7 亿美元建厂瞄准东海岸市场

8 月 25 日,罗氏旗下 Genentech 在北卡罗来纳州霍利斯普林斯的制造工厂项目正式启动。这座占地 65000 平方米的工厂专门设计用于生产下一代代谢药物,特别是肥胖症治疗药物。

选址颇有深意,三角研究园区域已经聚集了诺和诺德、礼来等 GLP-1 药物生产基地,形成了完整的产业生态。诺和诺德在约翰斯顿县生产 Wegovy 和 Ozempic,礼来在研究三角园生产 Zepbound 和 Mounjaro。

Genentech 高级副总裁 Fritz Bittenbender 透露,新工厂初期将成为公司 GLP-1 产品的主要全球供应基地之一,随着产品发展,将更多服务于美国市场消费。工厂预计 2029 年建成投产,将创造超过 1900 个就业岗位。

53亿美元押注「下一代」减重药

此前,在今年 3 月,罗氏与 Zealand Pharma 达成的合作协议震动了整个生物制药界。53 亿美元的交易总额不仅创下肥胖症药物领域的纪录,更显示出罗氏对这一市场的强烈野心。

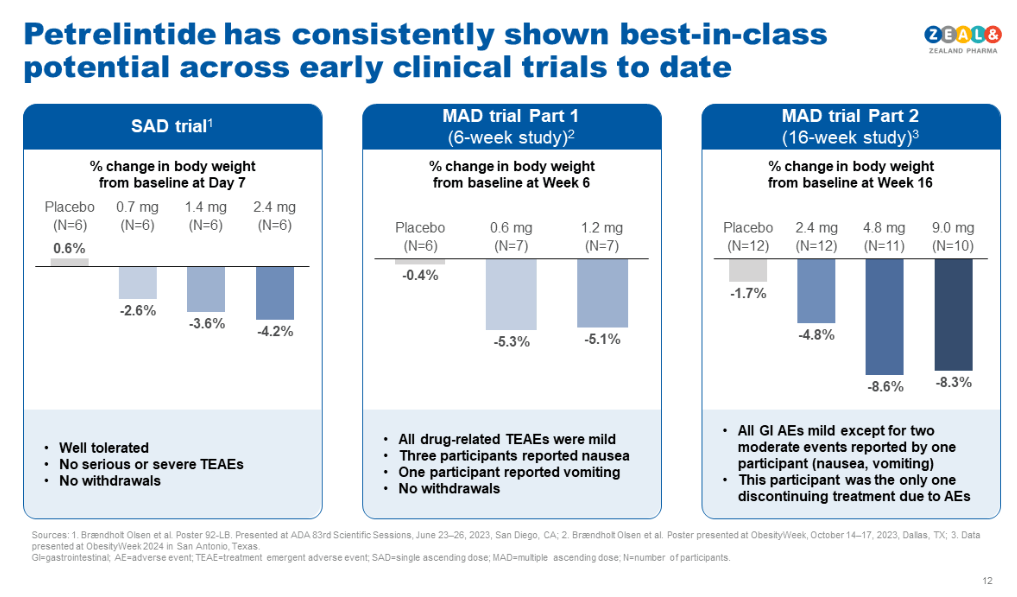

这笔交易的核心是 Zealand 开发的 petrelintide,一款基于胰淀素(amylin)类似物的减重药物。与市面上主流的 GLP-1 药物不同,胰淀素类似物被认为能更好地保持肌肉量,同时减少恶心、呕吐等副作用。

Zealand 首席执行官 Adam Steensberg 向媒体表示,petrelintide 代表了激烈竞争的减重药物市场的「下一阶段」。「焦点正在从谁能提供最高减重效果,转向谁能帮助维持减重效果,」他说道。

根据协议条款,Zealand 立即获得 14 亿美元,另外 2.5 亿美元将分期支付。剩余的里程碑款项将根据后期临床试验结果和销售表现确定。双方将在美国和欧洲市场共同商业化该药物,利润五五分成。

砍项目也不断

罗氏在肥胖症领域的布局并非一帆风顺。

2023 年底,该公司以 27 亿美元收购了 Carmot Therapeutics,获得三款肥胖症和糖尿病候选药物。

然而,今年 7 月的季度财报显示,罗氏已经终止了其中一个项目 CT-173 的开发。

CT-173 是一款长效 PYY 类似物,罗氏原计划今年启动一期临床试验。该公司曾在去年 9 月的投资者活动中重点推介这一分子,声称其与 CT-388 联合使用能带来「非常深度且相当持久的体重下降」。

罗氏制药首席执行官 Teresa Graham 在财报电话会议中解释:「这是一个非常早期的项目,当我们用开发性和竞争力标准衡量时,发现它达不到要求。」尽管如此,她强调公司对肥胖症产品组合仍充满信心。

挑战双寡头的艰难征程

目前,肥胖症药物市场基本被诺和诺德的 Wegovy 和礼来的 Zepbound 瓜分,两款药物 2024 年合计销售额超过 300 亿美元,且仍在快速增长。

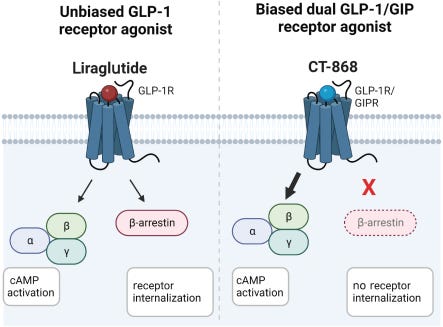

罗氏的策略是通过产品组合差异化来获得竞争优势。除了与 Zealand 合作的胰淀素类似物,其还在开发从 Carmot 获得的 CT-388(GLP-1/GIP 双靶点药物)。

两种机制的结合使用,理论上能为不同严重程度的肥胖患者提供个性化治疗方案。

罗氏心血管、肾脏和代谢产品开发负责人 Manu Chakravarthy 表示:「肥胖症市场并非一刀切,我们正在建立一个具有不同优势的减重药物组合,以满足各种需求。」

分析师对罗氏的前景看法不一。

Rothschild & Co 财富管理公司投资组合经理 Christoph Wirtz 认为,肥胖症市场已经非常拥挤,礼来和诺和诺德在专业知识和制造能力方面领先数年。「让这笔交易成功,罗氏还有很长的路要走。」

时间窗口正在缩小

对罗氏而言,时间可能是最大的敌人。

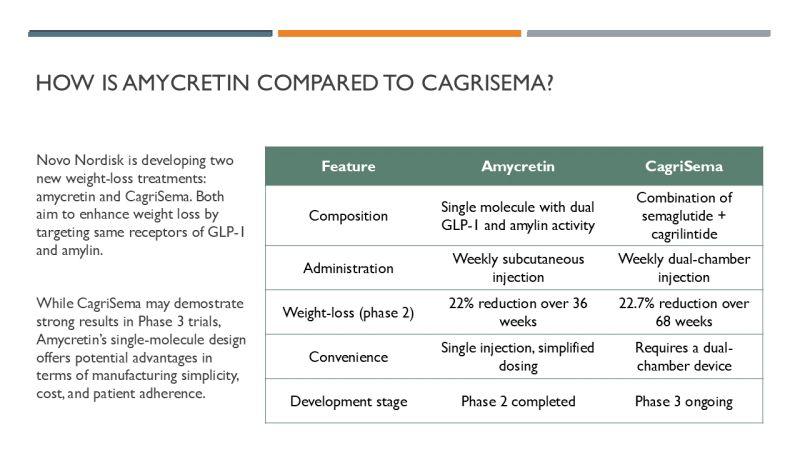

诺和诺德和礼来已经在产能扩建、供应链优化和市场教育方面建立了显著优势。更重要的是,两家公司都在开发下一代产品,诺和诺德的 amycretin 和 CagriSema 同样瞄准了胰淀素靶点。

不过,巨大的市场空间为后来者留下了机会。

分析师预测,到 2030 年全球肥胖症药物市场规模将超过 1000 亿美元,足以容纳多个重磅产品共存。

罗氏集团首席执行官 Thomas Schinecker 在近日的工厂奠基仪式上表示:「这个 7 亿美元项目是我们在美国投资 500 亿美元承诺的重要组成部分,建立在我们 120 年来推动创新和创造就业的传统基础上。」

从收购 Carmot 到与 Zealand 合作,再到建设专门制造工厂,罗氏在肥胖症赛道的投入已超过 80 亿美元。这场豪赌能否成功,很大程度上将取决于其产品组合能否在药效、安全性和便利性方面实现真正的差异化。

面对双寡头垄断的市场格局,罗氏需要证明的不仅是其药物的临床价值,更是在激烈竞争中突围的能力。毕竟,在这个「赢家通吃」的市场中,第二名和最后一名的差距,可能只是时间问题。

综合参考相关企业新闻稿,及 The News & Observer、Fierce Biotech、BioPharma Dive、Reuters、Financial Times 等媒体公开报道等资料

来源:国际医药商情

作者:John Xie