供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

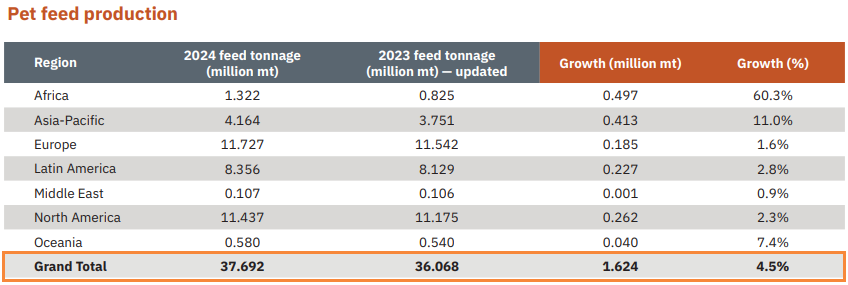

近日,PetfoodIndustry披露的2024年行业数据,揭开了全球宠物食品市场的发展全貌。在通货膨胀压力未消、宠物数量增长放缓的双重挑战下,这个赛道依然交出了一份亮眼的答卷,宠物食品、零食及其他产品的全球零售销售额突破2000亿美元,同比增长1.6%;宠物食品产量达3769.2万吨,同比增长4.5%,展现出强劲的市场韧性。

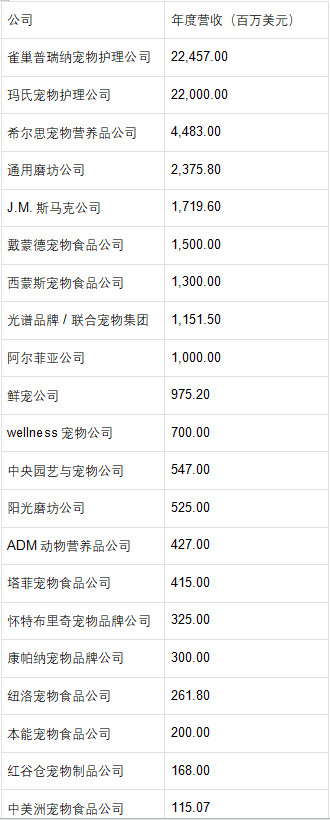

作为全球最大的宠物食品市场,美国的表现尤为瞩目。2024年美国宠物支出高达1520亿美元,预计2025年将进一步增至1570亿美元。这一数据背后,是宠物在家庭中地位的持续提升,以及消费者对宠物健康的重视程度不断加深。

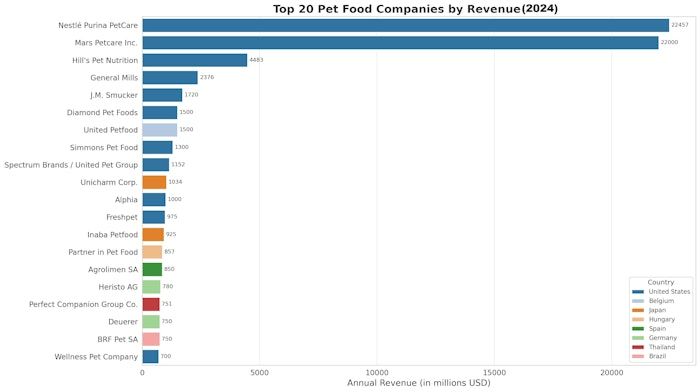

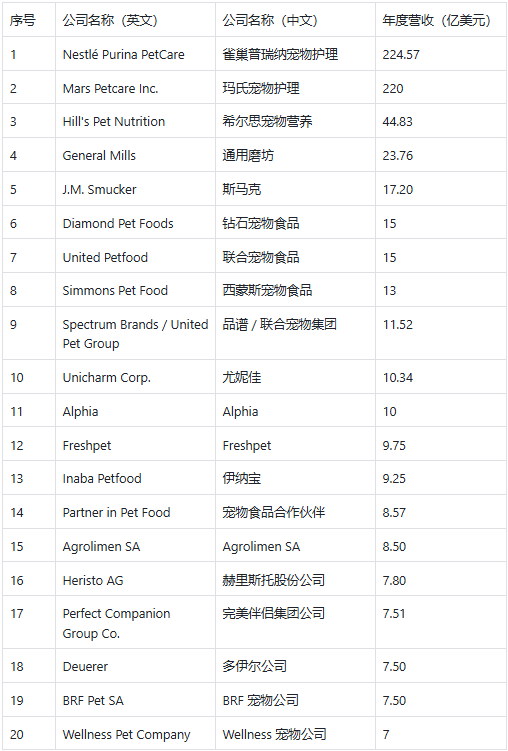

在全球宠物食品江湖中,雀巢普瑞纳宠物护理和玛氏宠物护理的"双雄争霸"格局依旧稳固。两者年收入分别达到224.57亿美元和220亿美元(玛氏数据为机构预估),远超其他竞争对手,形成难以撼动的第一梯队。

美国企业在全球市场中的存在感尤为突出。全球前20大宠物食品公司里,多家美国企业稳居前列:希尔思宠物营养以44.83亿美元收入上榜,通用磨坊、斯马克分别以23.76亿美元、17.20亿美元紧随其后,彰显了美国在宠物食品领域的产业优势。

不过,前十名之外的市场呈现出更丰富的多元化特征。小型、灵活且区域性强的公司,正凭借独特优势填补巨头未覆盖的细分领域。大型企业在规模经济与创新之间寻找平衡,一边忙着扩展全球基础设施,一边大手笔投资品牌差异化和数字互动;中小型私营公司则另辟蹊径,通过利基产品开发和灵活的分销策略实现销量增长。

像上市公司Freshpet就交出了一份令人惊喜的成绩单,2024年首次实现全年净收入为正,透明的增长指标和良好的利润率让市场看到了细分赛道的潜力。而联合利华旗下的Nulo品牌,2024年第四季度净销售额增长2.3%,有机销售额增长2.9%,在尼尔森IQ追踪的品牌中,与普瑞纳(增长0.4%)、希尔斯科学饮食(增长1.7%)共同实现同比销售增长,成为市场中的一抹亮色。

美国市场的消费趋势正在发生微妙变化。长期由狗主导的宠物食品消费格局出现松动,猫相关产品增长显著。2024年狗粮销售量下降2%,而猫粮则增长2%,反映出"猫经济"的崛起正在重塑市场结构。

渠道方面,电子商务的作用日益凸显。当年实体店宠物食品销售减少3亿美元,而电商销售增加14亿美元,这种此消彼长的态势,清晰地展现了消费习惯向线上迁移的大趋势。

美国宠物食品公司 2024 年营收排名:

欧洲市场同样保持增长活力,合并收购是这个区域的主要趋势,同时宠物拥有率也在稳步提升。在欧洲宠物食品行业中,零食类产品的盈利能力尤为突出:2023年狗零食虽仅占9%的体积,却贡献了24%的总价值;猫零食占3%的体积,创造了10%的价值,"小体积高价值"的特点十分明显。

细分品类中,湿猫粮在定价和体积上表现均衡,占60%的体积和价值;干猫粮则占36%的体积,仅占30%的价值。此外,欧洲宠物食品补充剂市场潜力巨大,2023年价值24.78亿美元,预计到2033年将达44.16亿美元,年增长率5.9%,其中有机补充剂部分预计届时将达9.74亿美元,成为新的增长极。

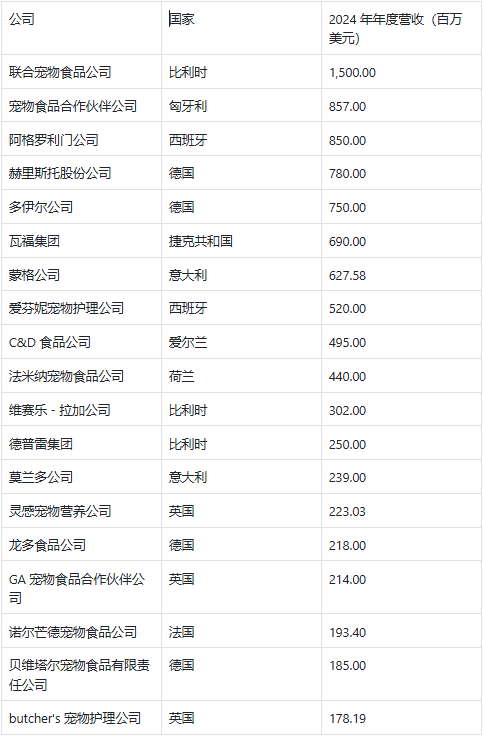

欧洲宠物食品公司 2024 年营收排名:

欧洲前几大宠物食品公司包括比利时联合宠物食品(1500亿美元)、匈牙利宠物食品合作伙伴(857亿美元)、西班牙AgrolimenSA(850亿美元)等。

值得注意的是,当前全球前20大宠物食品公司榜单中,尚未出现中国企业的身影。但这一局面可能即将被打破!若按2024年营收换算,中国的乖宝宠物(52.45亿元,约7.30亿美元)已具备跻身第20名的实力,超过WellnessPetCompany(7亿美元);中宠股份(44.65亿元,约6.21亿美元)则位居第23位,仅次于意大利Monge&c.S.p.A.(6.28亿美元)。这些数据清晰地显示出,中国宠物食品企业正在快速成长,有望在全球舞台上占据一席之地。

总体而言,尽管面临关税、通货膨胀等挑战,全球宠物食品行业的增长前景依然被看好。不同地区、不同规模的企业在各自领域展现出独特的发展路径,共同推动着这个充满活力的市场持续向前。