供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

中国集成电路设计产业正经历一场前所未有的“聚变”。

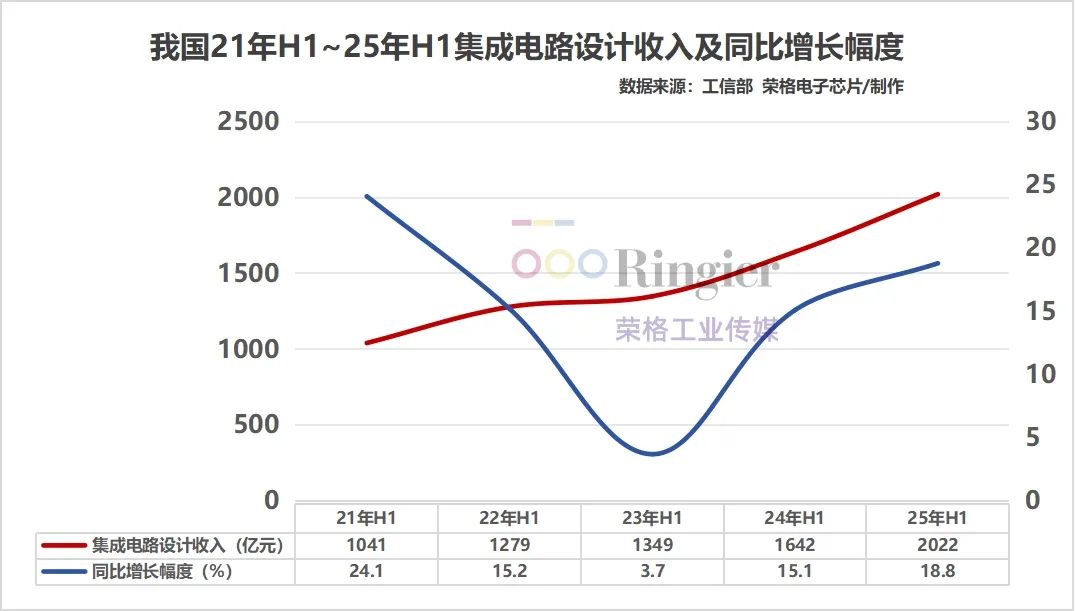

根据工信部最新数据,2025年上半年我国集成电路设计收入达2022亿元,同比增长18.8%。这一收入接近2021年同期的2倍,CAGR4达到18.1%。

根据荣格电子芯片制作的图表显示,在集成电路设计收入方面,我国业绩总额呈现平缓的增长趋势,这表明我国集成电路设计行业的市场规模在不断扩大,行业发展态势良好,具有较强的活力与潜力。

随着时间推移,行业的产值不断增加,能够创造更多的经济效益,吸引更多的资源流入,为行业进一步发展提供了坚实的物质基础。

但从产业增速来看,却明显呈现“U”型的急剧变化发展。这反映出行业发展并非一帆风顺,受到多种因素影响。荣格电子芯片综合观察认为:

23年H1增速显著放缓,可能是由于全球经济形势不稳定、贸易摩擦、技术瓶颈等因素的综合影响,导致市场需求增长乏力,企业的研发和生产扩张速度受限。

24-25年H1增速回升,一方面,可能是行业在经历调整后,市场需求逐渐复苏,新兴应用领域如 5G、人工智能、物联网等对集成电路设计的需求不断增加,推动了行业增长;另一方面,国内相关政策的支持、企业自身技术的突破和创新能力的提升,也为行业的回暖提供了动力。

不可否认的是,中国集成电路设计产业已从早期的“国产替代”阶段迈向“全球竞争”阶段,尤其在AI加速芯片、汽车电子、工业控制等领域,本土企业正逐步缩小与国际巨头的差距。

今年以来,我国本土EDA企业华大九天、概伦电子、芯华章、国微芯等不断传来好消息,加速突围。而本土EDA的软件创新也直接推动下游先进封装的技术创新,长电科技、通富微电、华天科技等纷纷瞄准细分赛道不断发展,这不仅提升了国产芯片的性能,更降低了对先进制程的依赖,使中国半导体产业能够在成熟工艺(28nm及以上)基础上,通过封装优化实现“换道超车”。

尽管我国集成电路设计产业仍面临三大挑战:EDA生态薄弱:国产工具尚未完全覆盖7nm以下先进制程;IP核依赖:ARM、Imagination等海外IP仍占主导;全球供应链风险:美国持续收紧半导体设备出口管制。

但是在AI算力爆发、汽车智能化、工业互联网等趋势推动下,这场由中国芯片设计端引发的 “蝴蝶效应”,正在撬动中国半导体产业的生态变革。

以下是部分本土EDA企业2025年产品动态:

8月5日,国微芯重磅推出芯天成®Esse系列五款新品/升级产品。国微芯称,五款新品/升级产品以形式验证、物理验证、可靠性、PDK自动化开发验证四大技术平台为支柱,补全国微芯设计端到制造端的全流程工具版图,精准覆盖芯片设计制造核心痛点场景。

通过将四大平台的算法突破、工艺适配、制造精度、质量防线凝结为自主可控的技术合力,国微芯在构建“设计-验证-工艺-制造-质量”全流程EDA自主化体系中迈出坚实一步。

7月31日,华大九天全球首发先进封装版图设计解决方案Empyrean Storm®。华大九天Empyrean Storm平台在先进封装设计中优势显著。

例如,在处理HBM2/2E/3与UCle等高速接口时,传统工具需耗时约两三月、60-90天之久,而Storm的自动布线引擎可在15天内完成IO数量高达200K的Micro-bumps与TSV跨层走线。

该平台能高效处理TSV布线、微凸点(Microbumps)连接及BGA球栅阵列布局,同时支持中介层+基板的物理验证,并兼容CoWoS(Chip on Wafer on Substrate,晶圆基底封装)架构。

6月23-25日,在美国旧金山召开的第62届设计自动化大会DAC 2025上,概伦电子携高性能NanoSpice™仿真验证平台、应用驱动的先进EDA解决方案、 先进的NanoCell™ K库解决方案、先进工艺的建模解决方案以及海外首发的9812HF™宽带噪声分析仪等一揽子创新成果亮相。

其中的先进EDA解决方案覆盖多元化设计场景,强化DTCO(设计-工艺协同优化)全流程支持,基于BSIMProPlus™等业界标准工具,提升芯片设计企业COT(客户自有技术)能力。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系后台。