供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

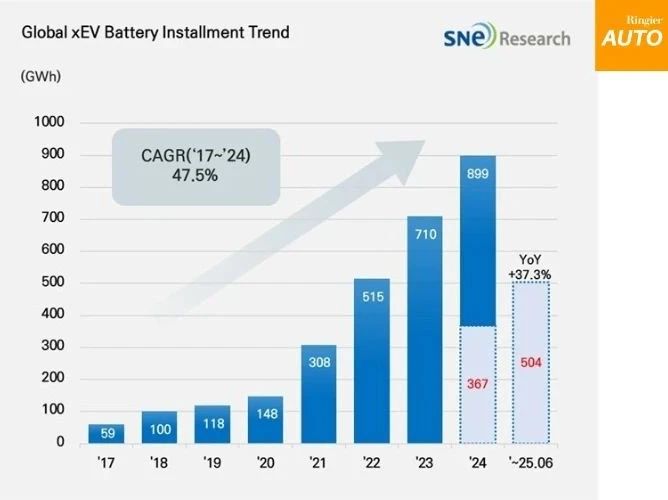

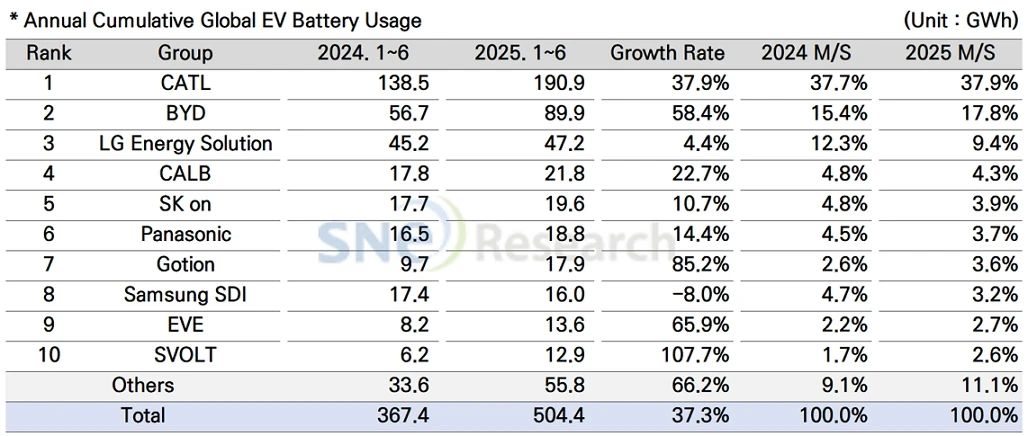

据韩国研究机构SNE Research发布最新数据:2025年上半年,全球电动汽车、插混及混动车型动力电池装机量达504.4GWh,同比大增37.3%。

(资料来源:SNE Research)

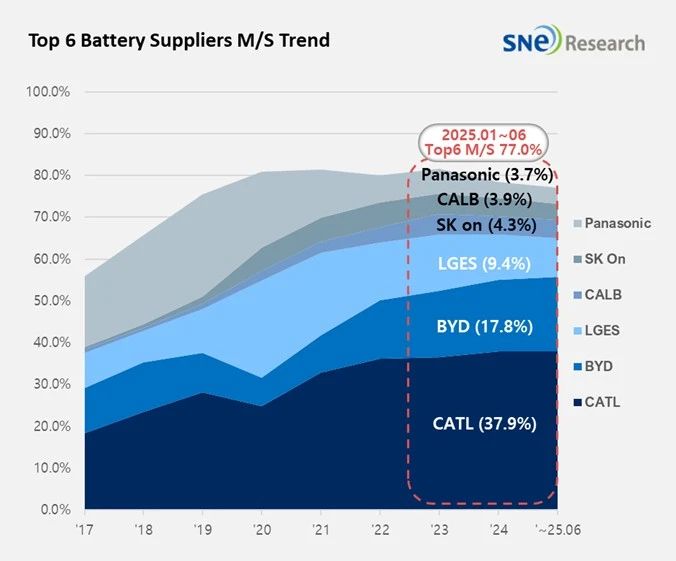

在2025年上半年全球动力电池装机量前十企业中,中国企业占据6席,分别为宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、蜂巢能源,这6家公司装车量总计346.7GWh,市场份额达68.7%。其中,宁德时代与比亚迪合计占比55.7%,占据半壁江山。

CATL(宁德时代)在全球电池使用量排名第一,同比增长37.9%(190.9GWh)。极氪、问界、理想汽车和小米汽车等中国主要电动汽车制造商以及特斯拉、宝马、梅赛德斯-奔驰和大众等许多全球主要OEM都使用了宁德时代的电池。

比亚迪以58.4%(89.9GWh)的增长率位居榜单第二。比亚迪内部生产电池和电动汽车(BEV+PHEV),凭借其强大的价格竞争力,一直在扩大各种车型的销售,巩固其海内外市场的地位。比亚迪在欧洲市场表现出显着的扩张,今年第一季度,比亚迪电池在欧洲的使用量达到6.0GWh,同比增长313.4%。

值得一提的是,蜂巢能源以107.7%的增速成为榜单“黑马”,12.9GWh装车量以及2.6%的市场占有率使其首次跻身榜单前十。

韩国电池制造商LG新能源、SK On和三星SDI占据总市场份额的16.4%,比去年同期下降了5.4%。不过,这三家电池制造商的装机量都呈现了同比增长的态势:LG新能源仍位居第三,同比增长4.4%(47.2GWh)。SK On以10.7%(19.6GWh)的增长排名第五,而三星SDI则增长8.0%(16.0GWh)。

从车型销量来看,三星SDI的电池主要供应给宝马、奥迪、Rivian。宝马的i4、i5、i7和iX等主要电动化车型均采用了三星SDI的电池,其中最畅销的i4销量下降,导致销售给宝马的电池使用量同比下降了5.0%。尽管Rivian在美国的R1S和R1T销量稳定,但其新推出的标准续航里程版本车型采用了国轩高科的磷酸铁锂(LFP)电池,这在一定程度上降低了三星SDI向Rivian供应的电池份额。另一方面,随着奥迪开始销售基于PPE平台的Q6 e-Tron,电池的使用量同比增长了8.8%。

SK On的电池主要供应给现代汽车集团、梅赛德斯-奔驰、福特和大众汽车生产的电动汽车上。现代汽车集团改版后,IONIQ 5和EV 6的销量逐步复苏,大众ID.4和ID.7的稳定销售也推动了SK ON生产的电池使用量的增加。另一方面,福特安装大容量电池的F-150 Lightning销量放缓,导致向福特供应的电池使用量同比减少13.4%。

LG新能源的电池主要由特斯拉、雪佛兰、起亚和大众汽车使用。以特斯拉为例,配备LG新能源电池的车型销量下降,导致特斯拉对LG新能源电池的使用量同比下降28.9%。另一方面,起亚EV 3在全球市场的良好销售以及应用Ultium平台的Equinox、Blazer和Silverado EV在北美市场的销量扩大是LG新能源电池使用量增长的主要推动力。

主要向特斯拉供应电池的松下以18.8GWh的电池使用量排名第六。针对美国最近对中国电池和原材料加征的关税,松下一直在加快供应链重组。具体来说,松下正在努力降低对中国材料的依赖,扩大当地材料的采购,并确保新材料来源,以提高电池生产的稳定性。这些努力预计将为恢复松下电池的使用并保持其在北美市场的市场份额奠定重要基础。

(资料来源:SNE Research)

全球电池市场正在迅速经历供应链重组和监管收紧,特别是在美国和欧洲。美国“大而美法案”(OBBBA)已成为一项重大政策发展,大幅缩减了之前根据《通胀削减法案》(IRA)授予的清洁能源税收激励措施。值得注意的是,OBBBA引入了“受关注外国实体(FEOC)规则,该规则限制与某些国家(尤其是中国)相关的电池和原材料的税收抵免资格。这对整个电动汽车(EV)和电池行业产生了深远的连锁反应。

SNE Research表示,作为回应,韩国电池制造商正在推行中长期战略,例如增加北美当地产能、减少对中国原材料的依赖以及加强不与中国结盟的供应链。与此同时,欧洲正在加大力度,通过当地生产激励措施和战略库存计划确保供应链弹性。中国电池公司也在加快该地区的本地工厂建设,促使竞争格局迅速转变。在SNE Research看来,在地缘政治风险和供应链控制加强的双重压力下,电池制造商现在面临着一个关键的转折点:这个转折点不仅需要优越的技术,还需要全球市场采购的独立性和战略敏捷性。