供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

8月8日上午,中芯国际举行了今年第二季度财务报告业绩说明会。据此,荣格电子芯片梳理了几大重点:

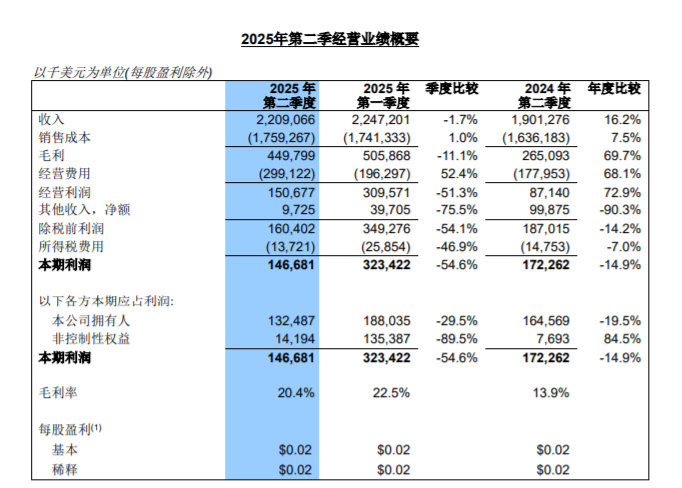

①2025年第二季度业绩表现

中芯国际联合首席执行官赵海军在会上表示,公司第二季度收入增长,主要因为在国内外政策变化影响下,渠道加紧备货、补库存,公司也积极配合客户保证出货。他强调,这样的情况会一直持续到第三季度。

②产能趋近饱和,需求增长显著

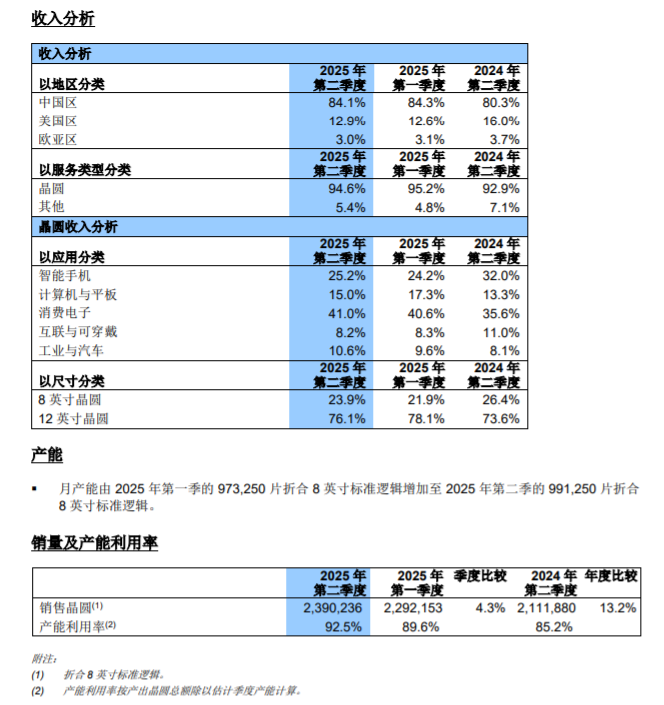

中芯国际二季度业绩报告显示,公司单季销售收入22.09亿美元,同比增长16.2%,但环比下降1.7%;上半年营收44.6亿美元,同比增长22.0%;产能利用率92.5%,环比提升2.9个百分点。

其中8英寸、12英寸产能利用率都得到了进一步提升。截至二季度末,公司折合8英寸标准逻辑月产能增加至99.1万片。

③关税变化对北美收入影响分析

在今年5月和6月,中美两国政府讨论了惩罚性关税可能高达125%至145%,当时公司与海外客户对接后得出结论,该影响小于10%。

随着时间推移,已有更多准备时间,且有些客户可能是中芯国际唯一的供应商,因此实际影响可能会更小。目前,公司营收中受影响的部分相对较小,即使有变化,影响也相对可控。

④中芯国际8英寸产能布局与国际客户导入进展

中芯国际坚持建设8英寸产能是因为拥有大量稳定的8英寸客户,这些客户的需求规模巨大,每月需求量从四五万片起步。为了满足客户需求,中芯国际按照客户需求来建立8英寸产能,并且工厂设备先进、自动化程度高,这使得公司在产品竞争方面具有优势。

目前中芯国际8英寸产能中外客户占比中,国外客户占主要份额,但由于国内客户的增长速度超过预期,市场份额逐渐提升,导致现在8英寸产能供不应求,公司正引导其转向12英寸兼容产能。尽管如此,国际大客户的订单量仍超过国内客户超过50%,并且这个比例还会进一步增长。

⑤中芯国际在汽车领域的订单增长情况

虽然国际上工业和汽车领域的恢复还需一段时间,但中芯国际在汽车领域的订单量在中国市场需求强劲的背景下有所增长,客户占额百分比也有所提升。

然而,汽车产品的国产替代过程较长,不像手机等电子产品可以迅速取代,所以汽车领域产能和技术管理平台虽已做好充分准备,但短期内取得高比例成长还较为困难,目前汽车总平均量约5%到6%,目标是达到10%。

⑥中芯国际三季度ASP提升原因及未来价格策略

中芯国际第三季度平均销售价格(ASP)提升的原因,主要归结于产品组合变化和12英寸晶圆比例增加,而非直接涨价。

公司表示在供不应求的情况下,未主动涨价,但在特定竞争环境下会支持客户调整价格以保持市场份额。未来,中芯国际的价格策略将视市场供需和同业竞争情况而定,目前未计划主动降价或涨价。

⑦半导体行业中期景气周期展望

从中期角度来看,随着半导体行业温和上行已接近两年时间,经历了补库存和需求回暖,后续景气周期展望较为平缓,预计不会出现明显回落风险。

鉴于半导体周期与宏观经济周期紧密相关,目前看来,未来一两年内不会有严重的宏观经济危机发生,半导体行业预计将以5%到6%的成长率平稳增长,即使去除AI部分的高成长影响,已有市场的存量需求也将带来5%到8%的增长。

*声明:本文系荣格电子芯片综合整理,仅为传播信息所用,不构成任何投资依据;如对文章内容有异议,请联系后台。