供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

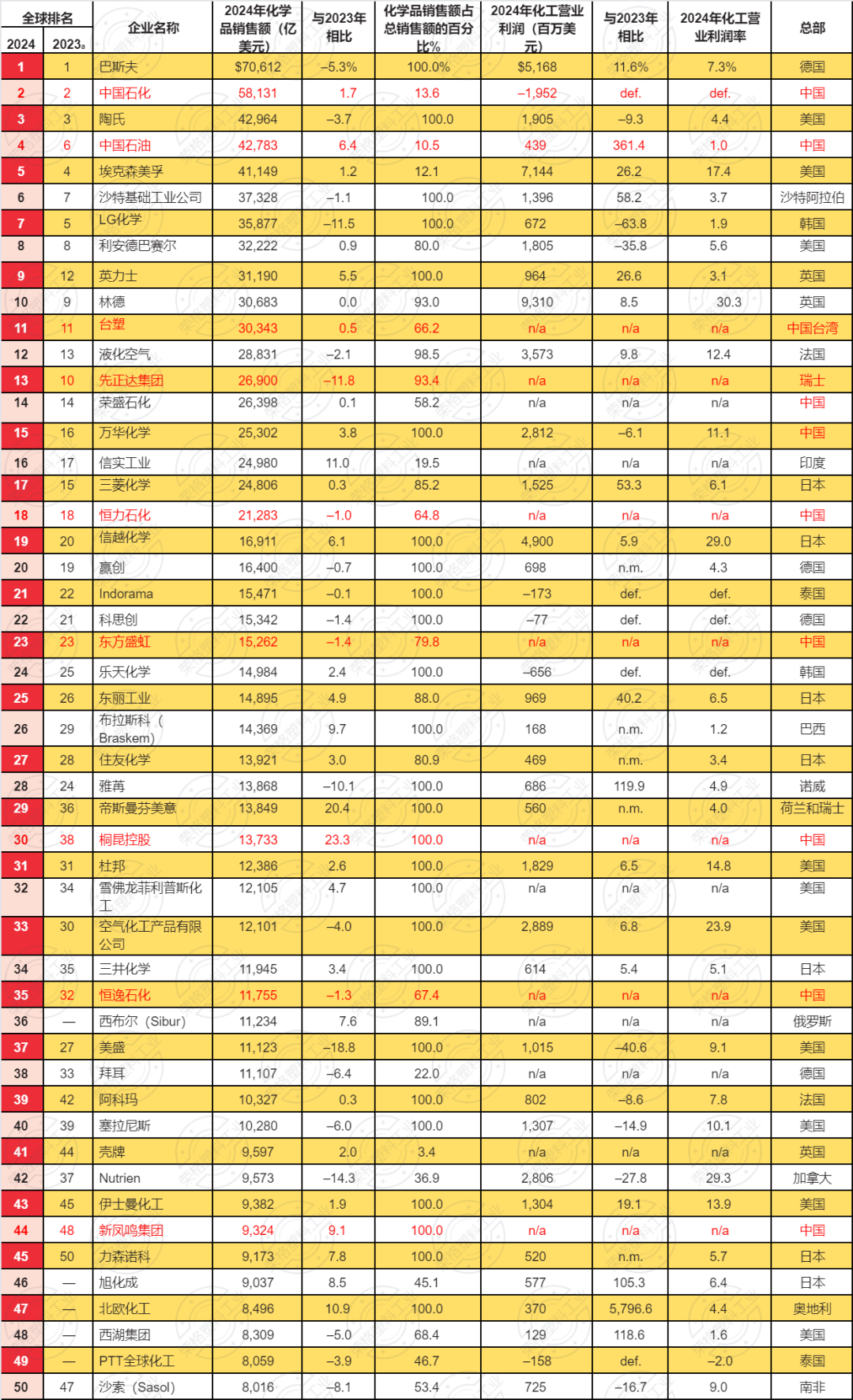

C&EN评论称,在供过于求和需求不足驱动的行业低迷中,这是在商业周期的底部颠簸。但全球化工行业最近并没有什么进展,至少从全球50强调查数据来看是这样。

据统计,上榜的50家公司在2024年(该排名基于的年份)的化学品销售额总计为1.014万亿美元。这比前一年的总数下降了0.07%。值得注意的是,全球最大的50家化工公司的总销售额可能连续两年几乎相同。鉴于2023年的销售总额下降了10.7%,这对于行业来说是一个积极的信号。

另一个积极信号是收益。全球前50强企业中有37家披露了利润数据,2024年利润总额为568亿美元,比2023年增长8.1%。而2023年的利润总额比2022年暴跌了44.1%。

数据显示,化工企业的高管们对前景越来越有信心。披露相关数据的50强企业中,2024年资本开支同比增长3.5%,达到730亿美元;研发预算增长3.0%,达到123亿美元。

不过,一些化工企业正在削减运营规模,特别是在欧洲,高能源和其他成本使得欧洲的石化生产特别容易受到行业低迷的影响。例如,利安德巴赛尔出售欧洲4处烯烃和聚烯烃资产,陶氏正在关闭欧洲的硅氧烷、乙烯和氯碱工厂,并正在考虑其欧洲聚氨酯化学品业务的战略选择等。

此外,虽然巴斯夫(BASF)连续第六年成为全球最大的化工公司,但如果其投资组合的重大改革按计划进行(去年9月,巴斯夫表示,将在未来几年时间里,陆续退出农用化学品、电池材料、涂料和环境催化剂业务),未来它可能不会保持这一地位。

亚洲的化工企业也感受到了压力,正在重组。日本的力森诺科计划剥离其石化业务,三菱化学集团正出售其制药业务以专注于特种化学品。

石化行业

2024年盈利喜忧参半,但整体有所改善。利安德巴塞尔和陶氏等大型供应商化工业务收入下降,但埃克森美孚、英力士、SABIC、布拉斯科和北欧化工等公司实现增长。

特种化学品

市场可能回暖。尽管阿科玛利润下滑,但赢创和帝斯曼-芬美意从2023年的亏损转为2024年盈利。旭化成利润增长超100%,其他上榜企业(如,三菱化学、三井化学、力森诺科、信越化学、住友化学和东丽工业等)盈利均有改善。

中国企业

中国石化、荣盛石化、恒力等销售额持平,万华化学、中国石油、新凤鸣小幅增长,桐昆集团以超20%的增速成为例外。