供需大厅

供需大厅

登录/注册

登录/注册 供应商登录

供应商登录

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

欢迎来到荣格工业资源网!

供需大厅

登录/注册

公众号

更多资讯,关注微信公众号

小秘书

更多资讯,关注荣格小秘书

邮箱

您可以联系我们 info@ringiertrade.com

电话

您可以拨打热线

+86-21 6289-5533 x 269

建议或意见

+86-20 2885 5256

顶部

荣格工业资源APP

了解工业圈,从荣格工业资源APP开始。

7月28日晚间,化工新材料央企中化国际(600500.SH)发布重组预案,公司拟通过发行股份方式购买中国蓝星(集团)股份有限公司(以下简称“蓝星集团”)下属全资子公司南通星辰合成材料有限公司(以下简称“南通星辰”)100%股权。

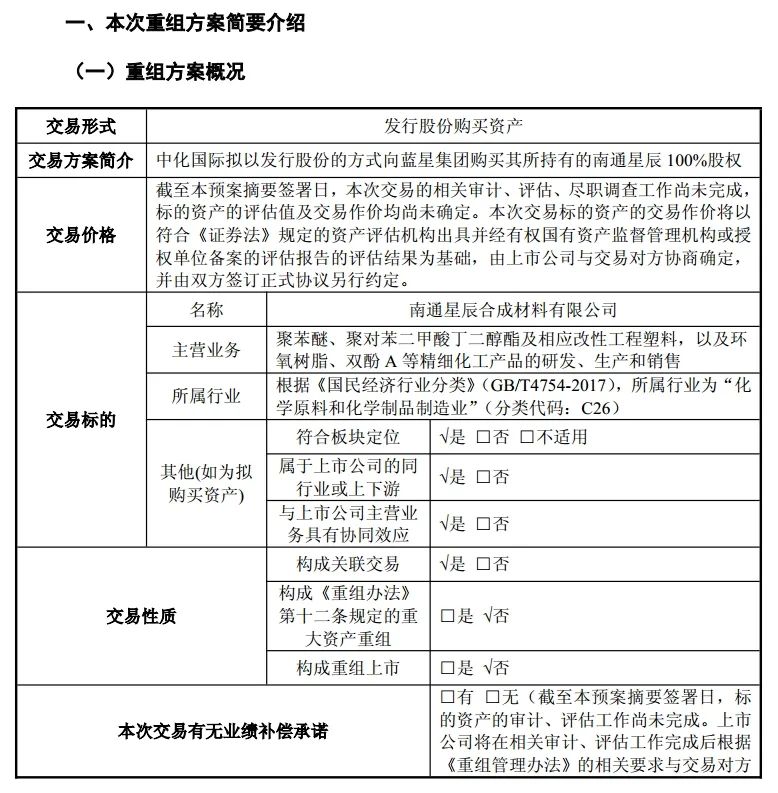

因本次交易的相关审计、评估、尽职调查工作尚未完成,截至目前,南通星辰的评估值及交易作价均尚未确定。不过,中化国际的股票在复牌后的首个交易日(7月29日)即涨停。

化工新材料的“隐形冠军”——南通星辰

据悉,南通星辰创建于1974年,其前身为化学工业部南通合成材料厂,1997年进入中国蓝星(集团)股份有限公司,是蓝星公司在长三角地区倾力打造的化工新材料生产、开发基地之一。主要从事高品质工程塑料、彩色显影剂、双酚A、环氧树脂等精细化工产品的生产和销售,拥有6万吨/年PBT(聚对苯二甲酸丁二醇酯)聚合物、4万吨/年改性工程塑料、9万吨/年双酚A、5万吨/年环氧树脂、1550吨/年系列感光化学品等装置。其双酚A、PBT、基础环氧树脂等产品国内排名前三,是中国既拥有PBT树脂又具有PBT改性材料生产能力的制造商。

值得一提的是,南通星辰掌握拥有自主知识产权的PPE(聚苯醚)核心技术,并同时掌握溶液法和沉淀法两种生产工艺。其明星产品PPE材料在2022年入选了国家工信部第七批制造业单项冠军产品名单,并深度切入新能源汽车、智能驾驶、光伏发电、电子电气、新一代通信技术等高景气新兴赛道。此前,PPE是进口依存度最高的工程塑料之一,被列入国家发改委产业政策指导目录鼓励类建设项目。截至2022年12月,南通星辰有5万吨/年PPE生产装置,其中沉淀法2万吨/年,溶液法3万吨/年,产能位居中国第一、全球第二。

财务数据显示,2023年至2025上半年,南通星辰均保持盈利,分别实现归母净利润5405.12万元、4630.27万元、15752.98万元。

连续两年亏损,中化国际将如何借收购扭转乾坤?

作为化工新材料央企上市公司,中化国际近年来持续聚焦以化工新材料为核心的精细化工主业,以产业链思维和一体化产业布局进行战略转型,打造了环氧树脂、聚合物添加剂、工程塑料、芳纶等一批具有自主先进技术和核心竞争力的特色新材料产业集群。公司诸多化工中间体、化工新材料和精细化工产品在国内乃至全球地位领先,为向下游高附加值领域纵深发展奠定了坚实根基。

图源中化国际官网

然而,由于化工行业周期性影响,中化国际目前连续两年亏损。财务数据显示,2023年到2024年,中化国际归母净利润分别亏损18.48亿元和28.37亿元。而根据公司发布的2025年半年度业绩预告显示,归母净利润预计亏损8.07亿元到9.49亿元。

中化国际表示,2025年上半年公司所处行业环境仍处于低迷,国内化工品价格指数持续低位运行,主要产品价格仍处于历史低位。其中,基础原料及中间体板块收入较上年同期增长约25%-35%,但环氧丙烷、苯酚、丙酮、双氧水等主要产品的价格仍处于历史低位,公司已通过能源、费用方面的降本,实现整体产业链的减亏。高性能材料则由于汽车需求下滑、产品跌价、关税等影响,该块收入较上年同期下降约3%-8%。聚合物添加剂板块受行业新产能投放影响,产品价格同比约下跌 15%,板块收入较上年同期下降约 13%-20%。

尽管2024年中化国际业绩下滑明显,但部分重点产品销售增速依然强劲,防老剂销量同比增长6.26%、双酚A销量同比增长32.40%、环氧树脂销量同比增长23.49%、尼龙66销量同比增长70.99%。同时,中化国际生产端也在发力,其主要装置产能利用率稳步提高,碳三产业链产品2024年产量184万吨,同比增长89%。

在中化国际看来,收购南通星辰有三大目的。

1、注入集团优质资产,完善环氧树脂、高端工程塑料产业链,充分发挥规模优势及协同效应

本次交易完成后,一方面,南通星辰的环氧树脂及双酚A业务将助力中化国际提升环氧树脂产能、丰富产品牌号、拓展应用领域,显著增强其在环氧树脂产业链的竞争力和议价能力。另一方面,南通星辰在PPE、PBT等工程塑料领域拥有强大的技术及产品优势,覆盖从中间体到工程塑料的完整产业链。此次并购将使中化国际快速完善高性能、高附加值工程塑料的产品布局,其新增产品可与现有ABS、PA产品线形成协同效应,共同打造更具竞争力的差异化工程塑料产品组合,从而为客户提供一体化的材料解决方案。

2、解决同业竞争,履行中国中化关于避免与上市公司同业竞争的承诺

本次交易有利于解决同业竞争问题,有效维护上市公司及公司中小股东的合法权益。

3、提升上市公司盈利能力,实现公司股东价值最大化

本次交易完成后,南通星辰将纳入上市公司合并报表范围。预计本次交易的实施将提升上市公司的资产规模、营业收入和净利润水平,有助于上市公司进一步拓展收入来源,分散整体经营风险。

一位机构化工行业研究员分析称,中化国际2024年化工新材料业务营收为207.90亿元,占总营收39.45%。南通星辰去年营收约45亿元,并购完成后中国国际的化工新材料营收占比将接近50%,成为绝对主导业务,有助于公司加速发展核心主业。

来源 / 中化国际、时代周报、证券之星、证券时报网

整理 / 荣格